261

99

达尔文易核版:别的重疾险不保你,我来保你

2020-07-28 18:55:07

0点赞

10收藏

1评论

大家好,我是保爷。

今天我们来聊一款比较特殊的重疾险新品——达尔文(易核版)。

说特殊是因为它不是面向正常人群的主流重疾险,至于它的真实受众估计大家也能看名字猜到:

这其实是一款给买不了重疾险的人群特供的重疾险。

因此,即便它保障、保费已经和主流重疾险脱节,保爷认为还是有必要给大家评测一下。

闲话不多说,我们直接进入正题。

一、达尔文(易核版)产品详情

我们先看下达尔文(易核版)的保障责任:

核心疾病责任是:

100种重疾,赔1次,100%保额;

20种中症,赔1次,50%保额;

35种轻症,赔3次,30%保额。

要问保爷对此怎么看,那只能是:

平平无奇,乏善可陈。

最高只能投保40万保额暂且不提,

没有重疾额外赔付、中/轻症赔付次数少/比例低、捆绑身故、没有重疾二次赔付、最长缴费仅20年。

明显,主流重疾险认真干的事,达尔文易核版是一样都不沾。

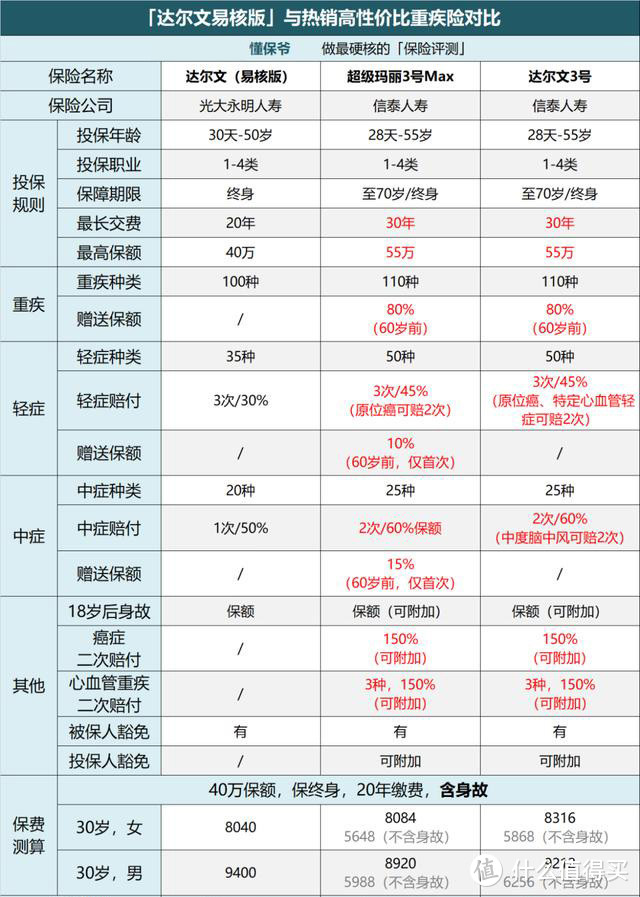

想知道更具体的,我们可以看个与主流重疾险的对比:

对比结论应该不用保爷多说,明眼人一看就清楚了。

按理说这么“磕碜”的重疾险产品,早该被开除“险籍”了。

那为什么还敢放出来卖?

我们接着向下看。

二、达尔文易核版优势在哪?

达尔文(易核版)这次最大的优势或者说亮点,其实是它的智能核保。

保爷估摸着“易核版”三个字就是“容易核保的版本”的意思。

达尔文(易核版)背后的保险公司光大永明为此还独家定制了一份新的智能核保规则。

不明白没关系,保爷举个例子说说:

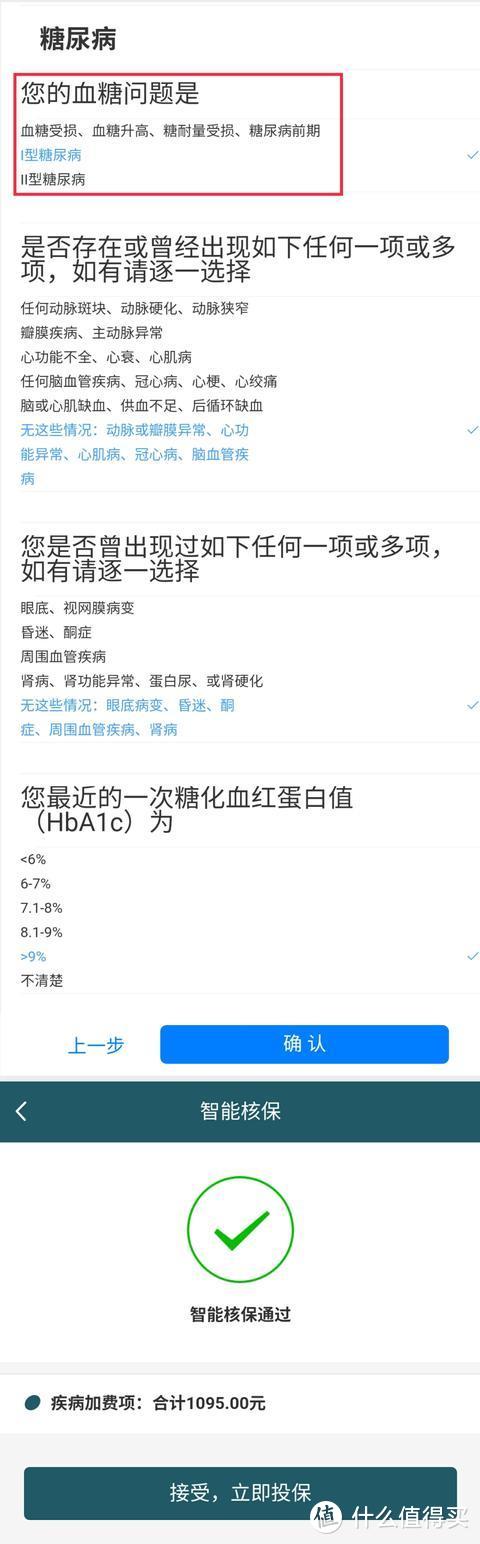

我们在投保重疾险时,如果身体有小毛病没通过健康告知,肯定就要进行智能核保。

但现实是,绝大多数主流重疾险的智能核保现在都不够“智能”,如图所示:

有糖尿病→健康告知没通过→智能核保选择糖尿病→拒保。

全程行云流水、一气呵成,没有多余步骤,操作很友好。

但关键是对投保人不友好啊:

合着你就问问我有没有病,不看我病情怎么样就拒保?

那还不如健康告知明确说糖尿病拒保得了。

反面教材看完,我们来看看达尔文(易核版)的智能核保:

看到没?这个就叫专业!

当然,达尔文(易核版)不仅仅只是糖尿病患者的福音,它共计有22种可以加费承保的疾病:

像2级高血压、乙肝、重度脂肪肝、甲亢甲减、萎缩性胃炎这些主流重疾险通常拒保的疾病,它统统可以保。

但是会加费承保,让本就不便宜的它更贵,这点要有心理准备。

三、投保须知

前面我们说了,达尔文(易核版)就是一款普通的不能再普通的重疾险。

亮点就是它的智能核保,并且有机会加费承保的疾病高达22种。

但这不代表有那22种疾病的患者,就只能买它了。

这点一定要理清!

例如22种疾病中的甲状腺结节,达尔文(易核版)对它的核保结论是:

1-3级会除外或加费承保,4级及以上会拒保。

而现在的主流重疾险如超级玛丽3号Max,核保结论基本都是:

1-2级能标体承保,3级才除外承保,分级4级及以上拒保。

这就很有问题!

所以千万不要迷信达尔文(易核版)可以“特殊智能核保”的22种疾病。

保爷建议身体欠佳的朋友先去尝试主流重疾险的核保,

只有实在是没有主流重疾险可选的前提下再来选择达尔文(易核版)。

毕竟达尔文(易核版)不仅保费贵、保障一般,为了降低风险还捆绑了身故责任。

如果不是真的没得选,通常并不推荐重疾险捆绑身故,原因可见:投保重疾险时,到底要不要选「身故」保障?

因此,保爷对这款产品的看法就是:

1、对于身体健康,或者有小毛病的(如甲状腺/乳腺结节、小三阳或乙肝病毒携带等)老老实实投保主流重疾险即可;

2、至于糖尿病等实在没得选的疾病,就选达尔文(易核版)绝对不亏,因为没有比这更好的选择了。

写在最后

就保险的本质来说,达尔文(易核版)绝对是款好产品(能买到的保险才是好保险)。

虽然综合来看较为中庸,甚至引以为傲的核保方面,部分小毛病的核保还比主流重疾险严格。

但它对于糖尿病、2级高血压、甲亢甲减、萎缩性胃炎、重度脂肪肝等疾病患者来说:

这就是拨云见日的一道光。

毕竟除了家里有“矿”,谁敢在自己的保障上“裸奔”呢?

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

没落贵族

校验提示文案

没落贵族

校验提示文案