311

126

支付宝相互宝再出手,惠及3亿人!慢性病人群重点关注

2020-05-21 17:50:29

2点赞

3收藏

0评论

2018年10月16日,蚂蚁金服联合信美人寿推出“相互保”。

一个月后的11月27日,支付宝发布公告称:

由于被监管部门约谈并指出涉嫌违规,原“相互保”产品更名为“相互宝”,摆脱保险身份的它将作为大病互助计划而延续。

这次大变后,相互宝的运营主体由蚂蚁金服+信美人寿联合运营变为蚂蚁金服独立运营。

2019年5月8日,继相互宝-大病互助计划之后,相互宝上线了最高额度10万的相互宝-老年防癌计划。

再让时间线回归当前,在“大病互助计划”和“老年防癌计划”后,相互宝在日前上线了“慢性病互助计划”。

3款互助计划的保障详情

年仅一岁半的相互宝从出生起,就没忘过自己的使命:让更多的人在一起彼此守护。

但现实是,在成员突破1亿后,相互宝成员数就趋于饱和,近半年过去也才增加600万人不到。

当然,这并不是相互宝已经没有吸引力了,实则是能了解到相互宝、并健康要求能达到门槛的人真的不多了。

别的不提,就拿刚出的慢性病互助计划来说:

尽管听起来像是个小众群体,但实际上我国的慢性病群体数量高达3亿,这是当前相互宝全部成员的3倍!

这么大体量的群体,却因为健康原因而不能加入,明显是背离了相互宝的初衷,因此相互宝-慢性病互助计划应运而生。

今天保爷来给大家介绍下这个影响3亿慢性病群体的新计划:

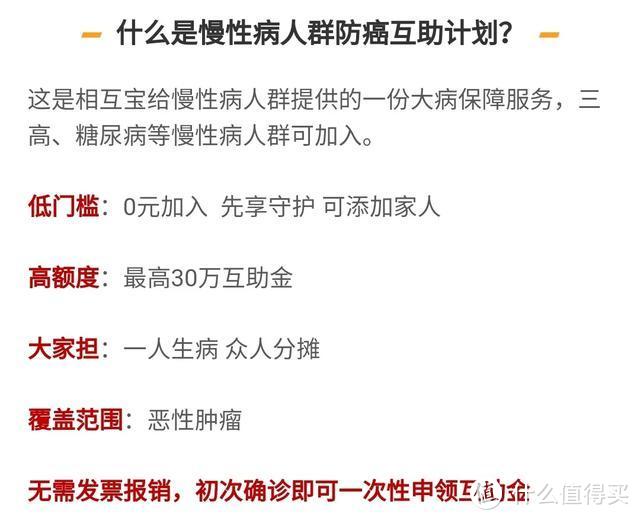

一、慢性病互助计划是什么?

慢性病互助计划和之前的大病互助计划和老年防癌计划一样,

都是采用“一人生病,大家出钱”的方式,让加入的人相互保障。

具体设定是这样的:

保障范围是恶性肿瘤,也就是癌症。

最高可以获得30万的互助金额,确诊即赔,可一次性领取,不限用途。

这和重疾险有点相似,只要确诊就能拿钱,不过一个是保险公司给钱,一个是参与计划的所有人均摊。

在保爷看来,相互宝这个兼顾3亿慢性病患者的新计划还是很不错的,建议符合条件的患者加入。

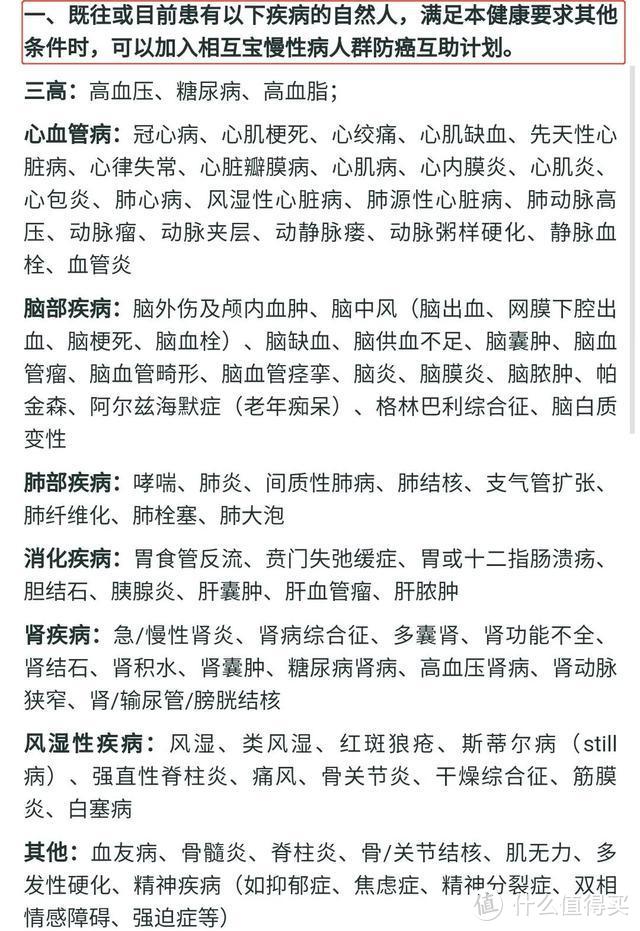

二、加入新计划的条件是什么?

这次相互宝的慢性病互助计划,目的就在于让三高、心脑血管病等人群都可以加入,所以健康要求注定不会严格。

先来看看它支持哪些慢性病人群:

可以看到三高、心血管病、脑部疾病、肺部疾病、消化疾病、肾疾病、风湿性疾病等只要符合条件就可以加入,几乎涵括了绝大多数的慢性病。

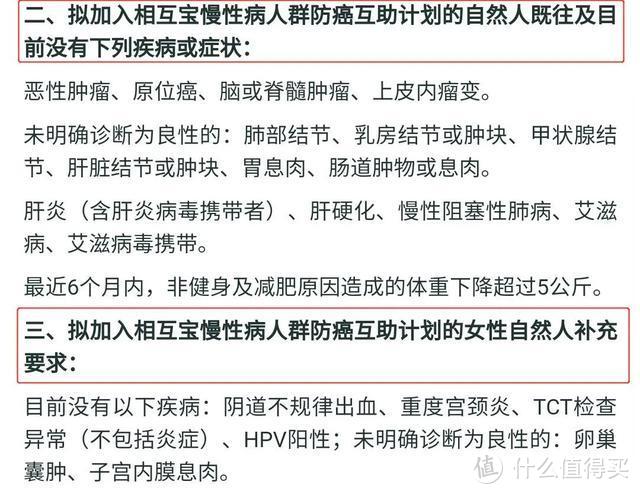

再来看看要符合哪些条件(也就是健康告知):

未经明确诊断为良性的肺部结节、甲状腺结节、乳腺结节以及肝炎等患者是无法加入的。

也就是限制了一部分比较严重,或者说潜在患癌症概率较大的人群加入。

和买保险一样,大家加入的时候一定要仔细看健康告知、如实告知。

否则,不幸得癌症不一定可以获得互助金,会产生纠纷。

关于健康告知和核保的详细解读可以看下这篇文章:买保险时的「健康告知」以及「核保」,到底该怎么处理?

这里要注意一点:加入慢性病互助计划的人可以是慢性病人,也可以非慢性病人。

只要是符合健康告知要求,就可以加入。

当然,非慢性病人群更推荐加入普通的大病互助计划,可以保障更多的大病,不仅是癌症。

三、加入后能获得哪些保障?

上面说完健康要求,符合条件的人加入后就可以享受到保障,

那具体有哪些保障呢?

其实保障很简单,在加入慢性病互助计划以后,如果不幸得了恶性肿瘤(即癌症),就可以拿到互助金。

大家可以把它看作只保障1种疾病(癌症)的重疾险。

至于互助金和大病互助计划一样,按年龄区分:

30天-39周岁的互助金为30万;

40-59周岁的互助金为10万。

但要注意,这个保障计划不是保险,获得的互助金是所有成员参与分摊,相互宝不承担互助金给付义务。

而且一个人只能加入一次,重复加入无效。

四、人均分摊金额有多少?

这一点相互宝也做了承诺,每年的分摊金额不会超过188元。

从目前运行的大病互助计划来看:

2019年整年,人均分摊了29.14元;

2020年到目前(5月中旬)为止,人均分摊了21.42元;

这对于大部分人来说,是完全可以接受的。

最后,我们再把开头的3个互助计划对比图拿来分析下:

从图中可以看到,大病互助计划和慢性病互助计划的互助年龄、互助金额都是一样的。

单看互助覆盖范围,大病互助计划显然更好,有99种重疾、恶性肿瘤和特定罕见病,而慢性病互助计划只保障恶性肿瘤(癌症)。

但就像之前说的,慢病互助计划主要是针对慢性病人的一个保障计划,让之前无法参与其它保障的慢性病人有了一个选择。

老年防癌计划面向的是60-70周岁的人,互助金额也只有10万。

不管怎么来说,相互宝-慢性病互助计划的上线,为慢性病人确实带来了福音,让他们有了保障可以选择。

加入了相互宝就不需要买重疾险了吗?

怎么可能不需要?

家庭的保障仅靠相互宝是远远不够的,重疾险和医疗险的作用是相互宝无法取代的。

例如,相互宝的互助金最高只有30万,而买重疾险的保额基本上是50万起步。

相互宝还有个不足是在39岁后,互助金会降到10万,59岁后只有10万的癌症保障,70岁之后就压根没了保障。

相互宝互助计划之外,还需要我们搭配商业保险来完善保障。

一般从保障的角度出发,还需要配置:重疾险+百万医疗险+意外险,如果是家庭经济支柱,还需要配置一份定期寿险。

当然,相互宝即便有着以上不足之处,保爷仍建议大家加入相互宝作为已有重疾险的补充。

给自己多加一点保障还是没错的,更何况还不用花费太多的钱。

写在最后

纵观相互宝的发展历程,保爷可以明显感受到,支付宝真的是想做好互助这件事。

从相互保到相互宝,蚂蚁金服在独立运营后承担了很大的压力,8%的管理费相比其他机构也是非常之低。

而且对比有着长期应对理赔调查的保险公司来看,初出茅庐的相互宝团队还是有些“青涩”。

保爷不知道相互宝前期乃至现在有没有亏损,却仍然希望它能坚持下去,

毕竟这种虽有商业因素,但实际较贴近公益的存在真的很难得,即便它还达不到正常保险的保障。

保爷很看好相互宝的前景。

因为它有着一颗不肯安于现状的心,这样的相互宝能走的路绝对会比大多数同行更远。

希望两岁不到的相互宝能茁壮成长!

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”