233

135

这款重疾险超便宜,超级玛丽5号全面测评,性价比超高!

2021-06-29 21:23:18

2点赞

23收藏

6评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

很多朋友应该已经收到消息了,

成人重疾险呐,又来了一个超级玛丽5号。

超级玛丽4号还在卖,半年不到,5号就来了?

这俩就是名字相似;其实没半毛钱关系。

超级玛丽4号是信泰人寿的;而超级玛丽5号是和泰人寿的。

和泰没听过不要紧。

根据银保监的数据:最新核心偿付率200.32%,风险评级为A,妥妥的优等生。

01

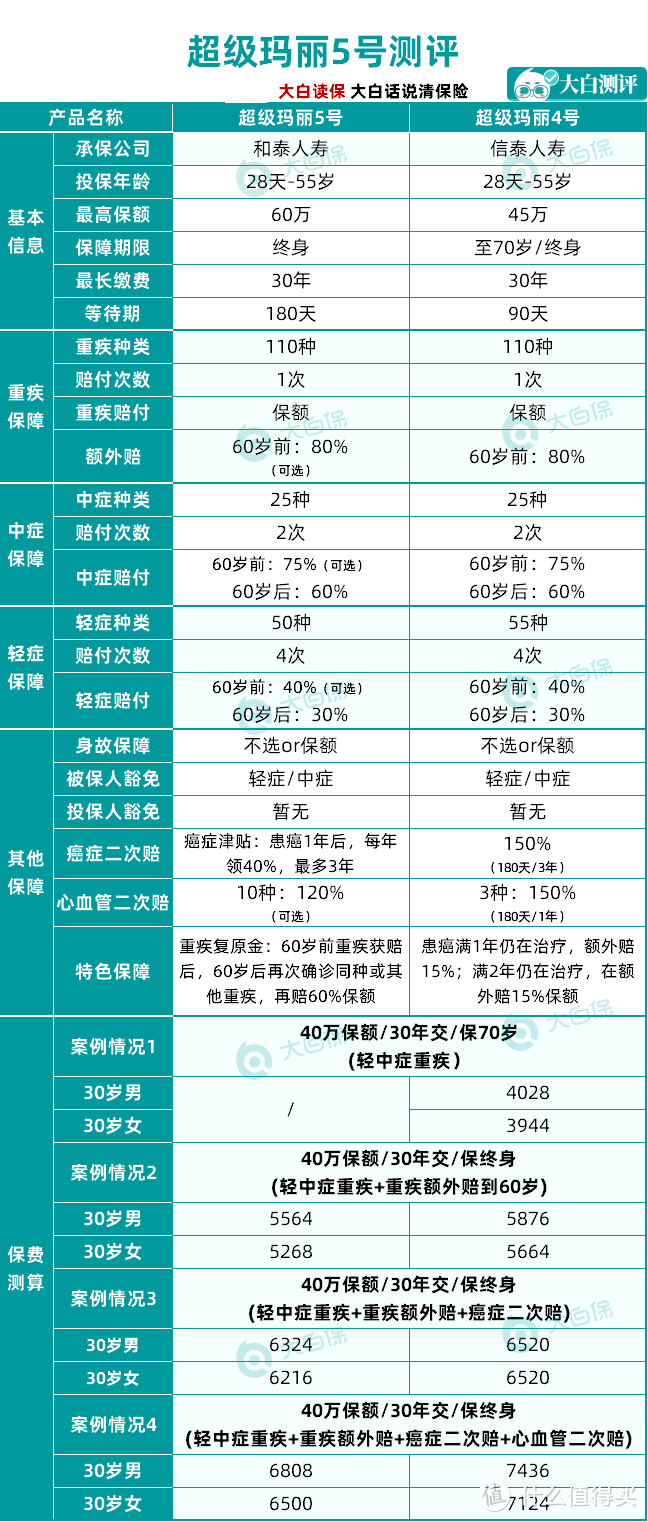

给超级玛丽5号来个全身扫描:

它必选的保障是:

轻中症重疾+重疾复原金(新特色,后面给大家分析)。

再带4个可选责任:

①重疾关爱金(即额外赔)

②癌症津贴

③心血管二次赔

④身故(不选或赔保额)

①、②、③、④是我们熟悉的老配方,现在在卖的重疾险,比如达尔文5号焕新版、荣耀版都有。

大白直接说结论:

①、②:建议选。

③:赔少了,有更好替代产品。

④:预算够,可以选;不够,就不选,单独去买个定期寿险。

重疾复原金:有亮点,但实用性略欠缺。

02

下面详细跟大家唠唠。

1.重疾关爱金

选上的话,那60岁前:

重疾,超级玛丽5号一共赔180%;

中症,赔75%;

轻症,赔40%。

大白是强烈建议加上这个功能。

生大病,正是急用钱的时候;

房贷、车贷、孩子学费、父母赡养费……也不会因为生病就消失;

那能从保险公司这里多拿点钱走;

是能顶上大用的。

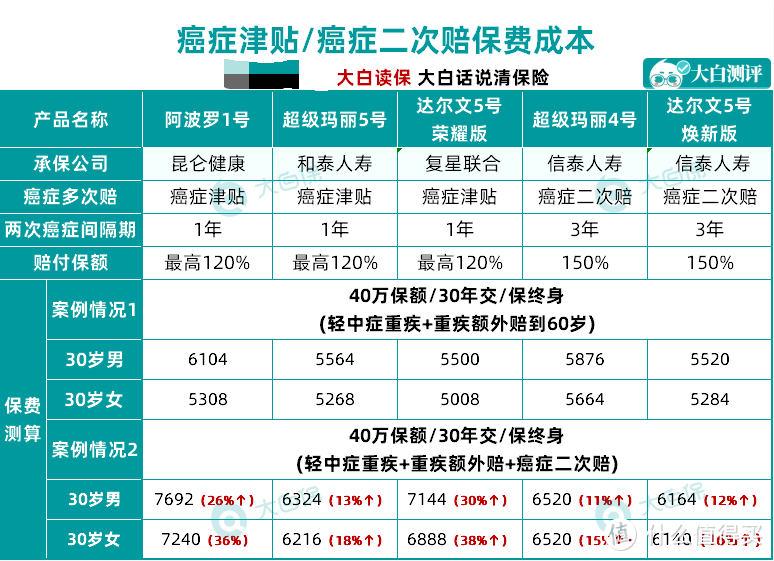

2.癌症津贴

就是查出了癌症,先赔一笔钱(100%保额或180%保额);

1年后,癌症还在治疗;

那又能领钱;

每年领保额的40%,最多3年,一共120%保额。

等于癌症最高能赔300%保额。

买50万,一次性拿走150万。

放心用好药,去国外治病都成。

But,如前所说,癌症津贴,其实不稀奇。

达尔文5号荣耀版、阿波罗1号早就有了。

那超级玛丽5号咋做出差异化的?

它把价格打下来了。

看到没,带上津贴,

达尔文5号荣耀版、阿波罗1号涨价厉害;而5号,加价不多。

基本跟达尔文5号焕新版打平了。

但焕新版是癌症二次赔;跟癌症津贴的区别在哪呢?

主要在于间隔期和赔的钱:

癌症津贴,患癌1年后,就能拿钱,拿120%保额;

而癌症二次赔,得距离第一次查出癌症,3年后,原来的癌症没治好,或癌症复发、转移了、新发了,才赔,赔150%。

明显,对于癌症患者来说,

撑1年比撑3年,门槛要低很多。

所以癌症津贴,通常会比癌症二次赔贵。

没想到,超级玛丽5号直接把价格压到接近了。

那在意癌症多次赔、想早拿钱的;

可以优先考虑超级玛丽5号。

3.心血管二次赔

超级玛丽5号是指定了10种,比达尔文5号保的多;

但复发,只赔120%保额;

比达尔文5号焕新版的150%少。

怎么选?

大白选高保额,更建议买后者。

4.重疾复原金

超级玛丽5号独创的一个新功能。

所谓复原,包含两种情况。

情况1:

60岁前得了A,赔了,治好了;

60岁后,A复发了、转移了、新发了,再赔一次,赔60%保额。

情况2:

60岁前得了A,赔了;

60岁后,得了B,再赔一次,赔60%保额。

情况1,其实就是同种疾病的二次赔,比如癌症二次赔、心血管二次赔,本来挺好一功能;

但超级玛丽5号挺鸡贼的,把病一直没治好、生拖到60岁后,给排除了,不赔。

情况2,等于是个多次赔;

只不过,超级玛丽5号很精明的,设了60岁的限制,等于:

61岁首次患大病,赔不到。

55岁第一次患癌,赔了;59岁查出尿毒症,不赔;

61岁患尿毒症,才赔第二次。

效果就打了个折扣。

毕竟谁知道自己什么时候会生病呢?

何时又会复发呢?

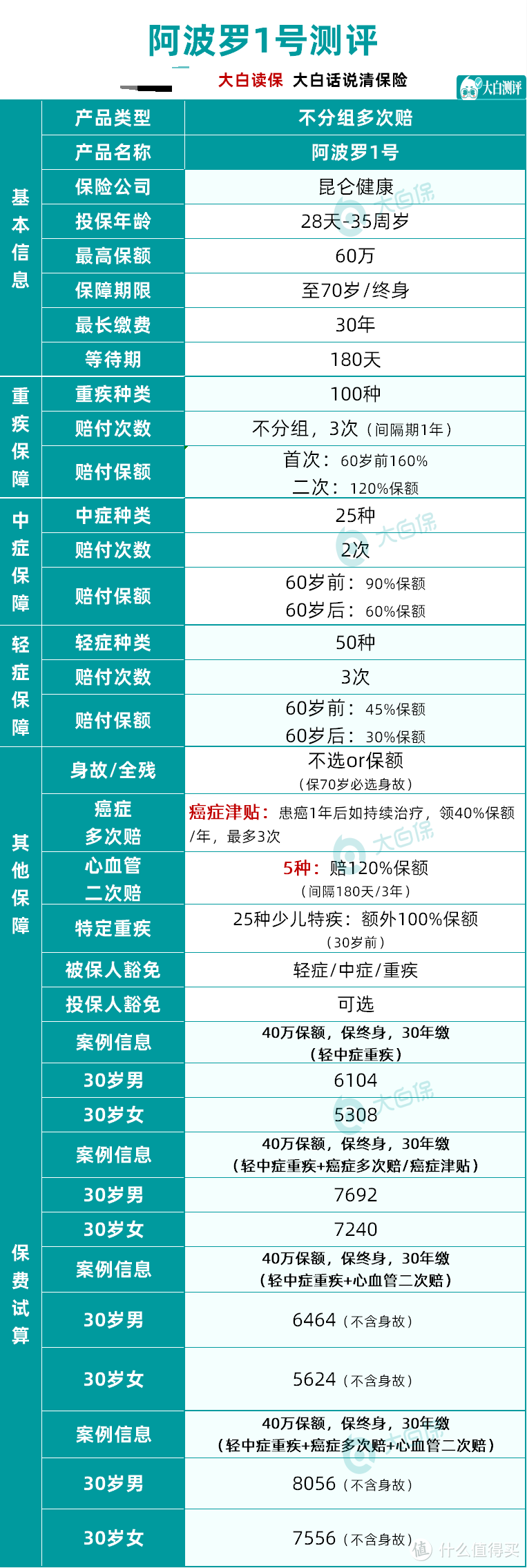

还不如直接买阿波罗1号。

重疾能赔3次;任何时间发病,都能赔;

只要前后不是同一种大病,且相互间隔1年。

要是60岁前,第一次患重疾,还能额外赔50%。

相当人性化。

你担心自己连得2次同一种大病;阿波罗1号也考虑到了。

最容易复发的癌症、心血管,它都能选二次赔。

就是,对保费预算要求高一点。

适合收入不错的朋友。

03

超级玛丽5号还有个事情要注意:

它竟然不保“冠状动脉介入术”(往心脏放支架,防止血管堵了)。

从人保2020年理赔报告看:

三大高发轻症轻微脑中风、极早期恶性肿瘤、冠状动脉介入术理赔占比,分别为51.57%、21.86%、10.89%。

这么高发的病,竟然不保。

不知道和泰怎么想的。

反正,大白就不推荐家族有心脏病史,或自己有三高倾向的朋友考虑了。

04

也把超级玛丽5号跟其他重疾险比一比,包括:

平安福2021

国寿福盛典版A款

超级玛丽4号

达尔文5号焕新版

达尔文5号荣耀版

发现了没,都带身故的情况下:

超级玛丽、达尔文,跟平安福、国寿福比,便宜了很多。

超级玛丽、达尔文又有60岁前额外赔,重疾能多赔80%;

保额50万,等于同样患癌,能多拿走40万。

实际节省的保费会更多。

该怎么选,聪明的朋友应该知道了。

要是预算没那么多;那身故就不选。

考虑超级玛丽5号不保“冠状动脉介入术”,

1.只保“轻中症重疾”

优先买达尔文5号荣耀版

2.保“轻中症重疾+额外赔”

优先买达尔文5号焕新版。

3.保“轻中症重疾+额外赔+癌症津贴/癌症二次赔”

不介意超级玛丽5号不保“冠状动脉介入术”;

可以选它(不在信泰销售区域,也可以买5号)。

否则就去买达尔文5号焕新版;

虽然要等3年;

但癌症在60岁前查出来,能一次拿走180%保额;

如果癌症一查就是晚期——像肝癌、肺癌、胰腺癌、直肠癌、胃癌等哑巴癌,一查就是晚期,概率确实不低,

还能再多赔50%。

一共230%保额,治疗费倒也不会太缺。

需要的朋友,可以长按二维码,识别后,自己测测保费,

看健康告知符不符合,有不懂的地方,

就在评论区问大白,帮忙解答。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

值友9338898372

校验提示文案

值友9338898372

校验提示文案