311

126

儿童重疾险该怎么选?一篇科普告诉你,对比了70款,发现了这些性价比“内卷王”!

2022-03-31 18:59:47

3点赞

27收藏

0评论

不少朋友有孩子后,就匆忙给孩子买保险。结果保险是买的不少,但买对的却不多。甚至有人问大白,我能就用给大人买保险的方法,买儿童重疾险吗?答案当然是不可以。如果没注意到孩子和成人重疾的差异,很容易就会买错。那儿童重疾险与成人到底有哪些不同,给孩子买重疾险又有哪些要特别关注的问题?

本期,大白跟大家谈谈怎么给孩子买重疾险,希望对大家有帮助。

一、买儿童重疾险前要知道

选儿童重疾险时,主要需关注它与成人重疾险的两点差异,一个是儿童高发病种与成人不同,一个是20多年后,儿童再投保重疾险的机会比成人大。一旦清楚这些差异,再选儿童重疾险就思路更清晰了。

1.高发病种与成人不同

儿童期的高发病种与成人不同,所以,在为儿童选购重疾险前,要先了解儿童期可能高发的病种有哪些,与成人阶段有什么差异。儿童期重疾病种与成人期高发病种相比,大白归纳出如下两个特点。

第一,成人概率低的疾病,儿童期可能风险较大。

这是配置儿童重疾险时,尤其需要注意的。

如果为儿童选重疾险时,还没度过对应病种发病风险最高的年龄,则建议选择产品留意意是否包含这些病种;对同时含这些病种的产品,则可进一步了解定义的理赔条件,哪个对用户更有利。

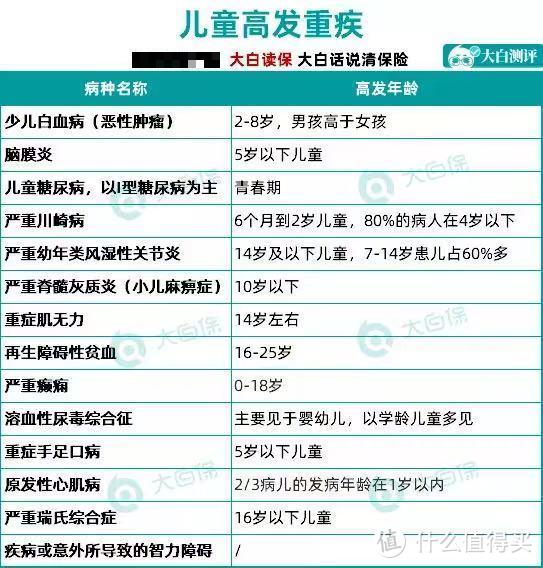

夏季常见甚至可能暴发流行的脑膜炎,高发人群是5岁以下儿童,统计表明,患过细菌性脑膜炎的儿童出院后至少发生1种后遗症的比例超过20%,所以,脑膜炎导致的后遗症就是儿童,尤其是5岁及以下儿童投保重疾险时特别需关注的重疾病种。

近年发病率逐年上升的儿童糖尿病,以I型糖尿病为主,高发期间为青春期,所以,I型糖尿病相关的重疾病种是给孩子买重疾险时要关注的病种。

前期易被误诊为感冒,易导致儿童获得性后天性心脏病的川崎病,发病急,一旦发病风险高,高发年龄是6个月到2岁儿童,80%的病人在4岁以下,8岁以上就非常少,成人更少,所以如果是4岁及以下儿童就要关注是否含川崎病相关的重疾病种,而8岁以上的儿童则可以不必重点关注。

幼年类风湿性关节炎也是少儿时期常见的结缔组织病,男性发病率高于女性,好发于14岁及以下儿童,其中7-14岁患儿占60%多。所以,如果是为14岁以下儿童选重疾险,优先考虑含严重幼年类风湿性关节炎的产品。

除这几种详细讨论的疾病外,其他还有像10岁以下发病率高的脊髓灰质炎、平均发病年龄14岁左右的重症肌无力,高发年龄16-25岁的再障性贫血、以青少年为主要发病群体的严重癫痫等,在儿童期发生风险都比成人高,费率相近的情况下,包含这些病种的重疾险都是加分项。

在此,大白要澄清一个关于少儿白血病的误区。

很多媒体宣传白血病是儿童常见但成年后发生率不高的疾病,其实并非如此。少儿发病率逐年增加是没错,但成人发生概率也不低,甚至老年白血病发生率也在不断增加。因为儿童期患其他癌症风险低,所以就会衬得在各大保险公司的历年理赔数据中,白血病是发病率最高的单一病种,占据儿童重疾理赔率的30%。

当然,重疾险都含白血病保障,它是发病率最高的单一病种,经济条件有限的情况下,可先配置一份保额充足,保障发生率高的白血病重疾险,待经济宽裕些再配置较全面病种的重疾险;另外,给孩子配置重疾险时,很多父母为孩子配置好多病种重疾保障后,会补一份单病种保障,让发生率高的白血病保额更充足。

第二,成人高发的重疾病种,在儿童期间发生风险未必高。

病种数多不等于保障范围更广的现象,在儿童重疾险并不少见,尤其是定期保20年、30年的重疾险产品。比如,一款保20年的儿童重疾险,包含高发于老年的严重阿尔茨海默病、严重帕金森病、严重运动神经元病,那多出的这三种疾病可以说纯粹是凑数量,对用户而言,基本是没有价值的。

所以,如果计划给孩子配置定期20年、30年的产品,那是否含高发病种就没有影响。在为儿童选购重疾险时,主要还是看高发的病种是否包含,病种的定义哪个更有优势。对于其他病种,比如与意外相关的重疾病种,儿童和成人的差别不大,选购时不需要额外关注。

2.20多年后投保机会比成人大

这是除高发病种外,给儿童选重疾险时要注意关注的。5岁儿童和35岁成人同样20年后,无论从健康状况,还是从经济压力看,再投保重疾险的机会都完全不同。

从健康状况看,20年后,从大概率看,25岁正是身体健康的高峰;而55岁却难免会有一些大大小小的健康状况,可能会影响健康告知的通过,影响到重疾险的选择。

从经济压力看,20年后,25岁基本经济独立,承担得起买一份未来保额充足的重疾险,并在接下来20年缴费期没太大经济压力;但55岁再去选份缴费期20年的重疾险,保证保额在当时看来是充足的,可能会面临较大经济压力。

基于这些差异,谈到家庭重疾险规划时,大白建议预算不足,先给孩子配置保30年的重疾险,家庭支柱则根据预算尽可能趁费率在可接受范围内选保障期限长的产品。

二、儿童重疾险怎么选择

1.保障额度:基于损失定保额

根据保险四大原则之一的损失补偿原则,儿童选重疾险主要的损失和成人不同。主要考虑的是与疾病直接相关的医疗费和营养费;其次考虑治疗期间需要至少一名家人陪护,家人陪护期间可能收入中断。

从直接相关的医疗费和营养费看,重疾险的保额至少30万,经济允许,尽可能配50万。当然,如考虑家人陪护导致的收入损失,在此基础上适当增加保额。

2.保障期限:30年基本足够

在一年期和长期间,大白一般建议选长期产品。

主要考虑产品延续性的问题,如果一年期产品停售或不能续保,要重新投保新的重疾险,不仅会重新面临等待期,而且可能因小状况影响到健康告知通过。只有预算不太充足时,可短期内先配置一年期保障或选一年期保障作为补充,经济宽裕后也要尽快配置好长期保障。

在长期中有终身和定期,综合分析选保障期限和费率增长幅度,大白建议优先定期保30年。

大白建议从保障出发,为孩子选重疾险没有必要一步到位,确保保额充足,预算有限,定期至30岁左右就够。

当然,如果预算非常充足,为父母配置充足保障后,还希望给孩子配终身重疾险,那也挺好。

三、同类产品怎么对比

重疾险如何买才不出错? 要知道, 重疾险是四大人身险里最贵的, 买错了再退, 保费有损失不说, 时间也耽误了。

根据多年经验, 大白总结出一个选购重疾险的心得: 先吃饱(保额一定要买够) , 再吃好( 精挑保障锦上添花)

1)优先保额

买重疾险就是买保额,保额就是保险公司能赔给我们的钱。

孩子的重疾险,要考虑治疗费用、营养康复费用、父母为了照顾孩子,请假或放弃工作的损失。

一方面,保额买少了解决不了问题;

另一方面,孩子的人生还很长,得考虑将来通胀的影响。

况且,少儿重疾险价格便宜,

也不会对家庭经济造成过大的负担,

我是建议,普通城市,孩子的重疾险保额至少30-50万;

如果在一线城市,50万起步;

如果父母收入高,预算充足,也可以做到百万保额。买了多份重疾险,赔钱时也是各赔各的,不会冲突。

2)少儿特定高发疾病

虽然保监会统一规范的28种重大疾病的理赔率,占到了重疾险的9成以上。

但是在幼年时期,孩子的某些高发疾病并不在这28种疾病里面,

比如重症手足口病、严重川崎病、重症肌无力、幼年类风湿性关节炎、严重原发性心肌病、脊髓灰质炎、严重瑞氏综合征等。

所以,大部分优质的少儿重疾险,都会在特疾保障上,做出相应的拓展。假如小朋友确诊了这些特定疾病,会有一个额外的赔付,赔的钱能更多。

这是非常实用的功能。

我们在挑选产品的时候,

就要留意这些少儿高发病种的覆盖程度,看看是否齐全;

同时也要留意少儿特疾,额外赔付的年龄限制。越宽松越好。

要知道,少儿特疾不只是在未成年阶段才高发,成年人同样会得,以白血病为例:

据《中国卫生健康统计年鉴》数据显示, 2019年我国60岁以上白血病患者占比最高,达到36.7%;45~59岁占比25.0%,15~44岁占比25.6%,0~14岁占比12.6%。

此外,也要看额外赔付的比例,越高当然越好。

3)定期or终身?单次or多次赔?

其实就是个预算问题,没有固定标准。

但我们保障的顺序,一定是先大人,后小孩。

大人的基础保障都买好了,如果预算还很充足,那就一步到位,直接给孩子保到终身,还有预算的话,再根据需求带上多次赔付、癌症二次赔、心脑血管二次赔等附加保障。

反之,就买定期30年的。

我是不太建议,父母一点保障没有,却依然咬牙给孩子花重金配置保险的,

毕竟,对于孩子来说,最强有力的保障还是父母。

4)健康告知

对于健康的小朋友来说,健康告知是否宽松意义不大;

而对于那些健康有点小问题的孩子而言,这牵扯到能不能买的问题。产品再好,买不了也白搭。要学会平常心看待,选择能够承保的产品。

总结一下就是,保额充足、保障全面,是挑选少儿重疾险的必要条件;

少儿特定重疾保障是否优秀,也是判断产品含金量的重要标准;

至于是保定期还是保终身、要不要重疾多次赔、癌症二次赔,则根据家庭预算来决定;

孩子身体非常健康的情况下,优先考虑保障优秀的、性价比高的;有健康小问题的,能买上哪款买哪款。

五、最近有什么少儿重疾险值得推荐?

首先,如果家庭年收入在10万以下,给到孩子保障的预算不多,那我建议你们去买定期重疾险。

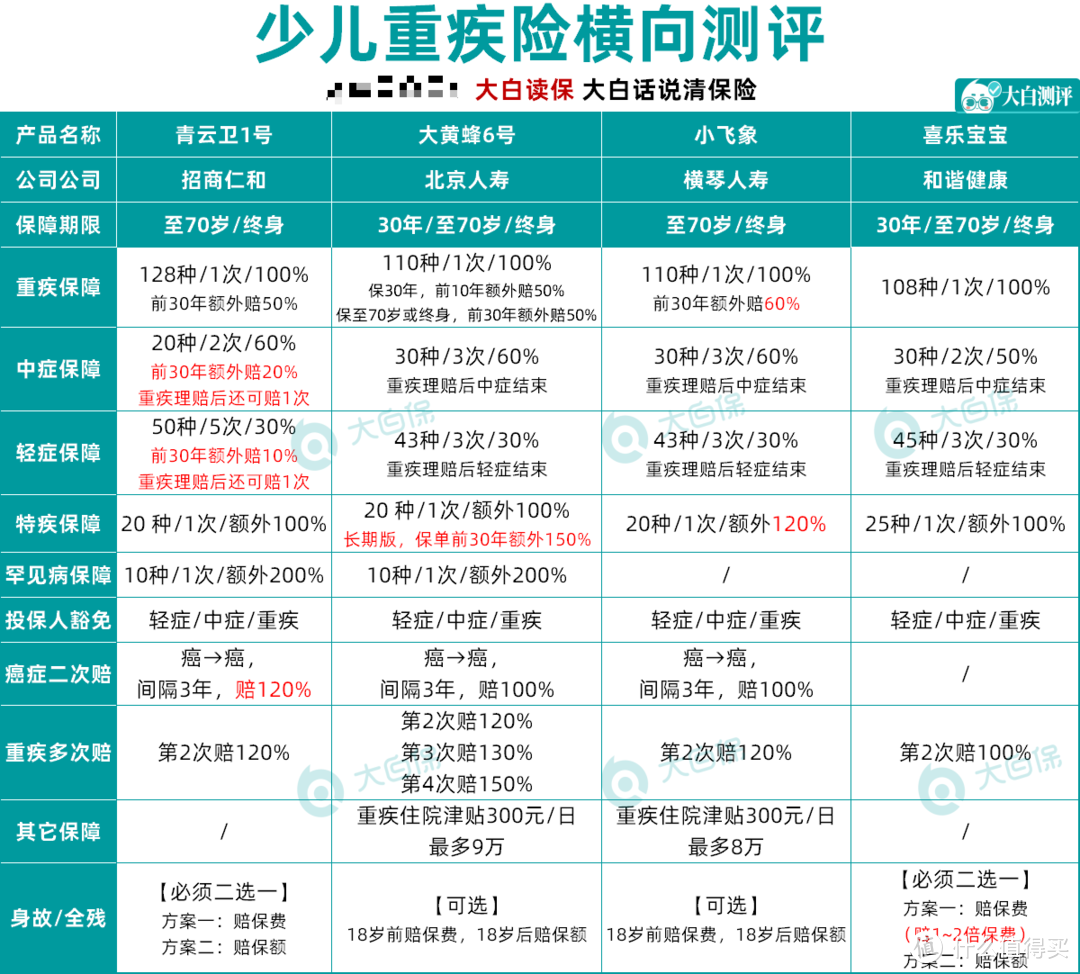

产品的话可以优先考虑大黄蜂6号。买50万保额,保30年,20年缴费,0岁男孩603元/年,0岁女孩658元/年,性价比高。

这款产品的优势就是保障扎实、赔得也多。

保单前10年患重疾,能额外赔50%,买50万保额,能赔75万;如果确诊的是20种少儿高发重疾之一,包括白血病啊、神母细胞瘤啊、重症手足口病等,那还能额外再赔1倍,也就是总共能赔125万。

此外,大黄蜂中症能赔3次,赔60%;轻症赔3次,赔30%;10种罕见病能额外赔200%,自带重疾住院津贴,最高能赔6万。

我之前也强调过很多次,咱们买重疾险啊就是买保额,保额就是保险公司能赔给我们的钱。在预算有限的情况下,肯定是优选保额高的、赔得多的。大黄蜂就是个不错的选择。

不过,定期重疾险也有它的不足,这里要提前跟大家讲一下,就是 —— 它最长只能保障30年,如果这30年里,孩子不幸患病理赔了,或者身体有了一些小毛病,那30年后,可能很难再买到新的保障。

所以,定期版只是眼下预算不足情况下的一个过渡,好歹先有个保障再说。

但如果你每年能给到孩子两三千左右的预算的话,那我更建议直接一步到位,给孩子保至终身,最好加上重疾多次赔和癌症二次赔。即使患了重疾,仍有保障在身,很稳妥。

产品的话,大家可以考虑青云卫1号(计划三)。

它最大的亮点就是 —— 重疾赔了之后,轻、中症责任,还能再赔1次。

举个例子,

家长给刚出生的小明,买了80万保额的青云卫。小明3岁,确诊白血病,重疾+额外赔+少儿特疾,共200万;

5岁,被查出原位癌,轻症+额外赔,共32万;14岁,患中度脑损伤,中症+额外赔,共64万,三次一共赔了296万。

换做是其他产品,在小明3岁重疾理赔之后,整个合同就结束了。

仅凭这一点,青云卫就已经赢很大。

再加上它本身的保障也非常扎实:该有的都有,而且轻中症和癌症二次赔,都还要比平均水准多赔个10%~20%,很良心。

最后,要是孩子存在一些健康问题,比如早产低体重啊、新生儿肺炎、黄疸啊、卵圆孔未闭合啊等,其他重疾险不好买的,

那可以考虑小飞象和喜乐宝宝。

这两款对健康的要求都要相对宽松很多,有机会能够正常承保。

这期视频,涉及到的产品和细节非常多,如果你们有什么地方没听懂,或者想详细了解某个产品的保障细节,可以问我。

六、大白说:父母是孩子最大的保障

通过本期内容,相信大家对如何给孩子买重疾险有更深刻认识。

最后,大白要提醒的是,虽然理解大家什么都想给孩子最好的,但请别在没给自己配足保障时,就被营销文案打动而过早花太多保费在孩子保障上。

毕竟父母才是孩子最大的保障,孩子有万一,父母还有经济来源,家庭经济还有维系可能;一旦父母有万一,整个家庭经济来源可能中断。

所以,希望大家为孩子选对重疾险的同时,别忘规划自己的保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<