233

135

少儿重疾天花板,慧馨安2022能打过大黄蜂6号、青云卫1号?

2022-04-21 19:18:36

1点赞

3收藏

0评论

2022年,伴随着旧产品的下架,线上重疾险产品迎来一波更新换代。

尤其是少儿重疾险市场,随着慧馨安2022上线,算是补齐少儿重疾险王牌产品队伍。

慧馨安2022号称刷新少儿重疾险天花板,真的是这样吗?

他能打得过之前市场热推的大黄蜂6号,青云卫1号?

今天我们整体评测下这款产品,主要内容如下:

慧馨安2022主要保障内容慧馨安2022产品优劣解析大黄蜂6号vs慧馨安2022青云卫1号vs慧馨安2022多款少儿重疾险对比评测慧馨安2022,怎么买更好

一、慧馨安2022主要保障内容

与市场上热销的少儿重疾险产品相比,慧馨安2022产品形态较为友好,基础保障只有“重疾、中症、轻症+少儿特疾+少儿罕见病”,其它保障均是可选保障。

在可选保障上,少儿重疾险常见的疾病关爱保险金(疾病额外赔)、重疾多次赔、癌症二次赔、身故全残保障等都有。

慧馨安2022的保障期限较为灵活,可以选保30年或至70岁/终身,我们可以根据自己需求,选择阶段性或者终身稳定的重疾保障。

在保障额度上,0-3周岁最高投保限额为60万,4-17周岁最高投保限额为80万。

对于有高保额需求的人群,这款产品基本能够满足。

1、基本保障内容

▿

重疾:110种,赔1次,赔100%基本保额;

轻症:43种,赔4次,每次赔30%基本保额;

中症:30种,赔3次,每次赔60%基本保额;

少儿特疾:20种,额外赔120%基本保额;

少儿罕见病:10种,额外赔200%基本保额;

被保人豁免:被保人确诊轻症、中症或重疾,豁免剩余保费;

重疾、轻症、中症

慧馨安2022的基本责任有110种重疾,赔付1次,100%保额;43种轻症,赔付4次,每次30%保额;30种中症,赔3次,每次60%保额。

在基本责任赔付比例和次数上,慧馨安2022属于市场的第一梯队,对于高发轻症均有保障。

大保哥对比慧馨安2022的轻、中症与常见高发轻、中症覆盖情况。

从中发现,发现慧馨安2022的单侧肾脏切除和慢性肾功能衰竭升级为中症,赔付力度提升30%。

少儿特疾、少儿罕见病

少儿重疾险除了关注重疾、中症、轻症保障,还要重点留意少儿特定疾病、少儿罕见病的赔付。

慧馨安2022对于20种少儿特疾和10种少儿罕见病进行额外赔付,赔付比例分别是120%保额、200%保额,不限年龄。

值得一提的是,慧馨安2022对于少儿特疾和少儿罕见疾病的赔付没有限制年龄,这一点还是比较有良心。

要知道有的产品会对于赔付时间有限制,比如有的要求前30年赔付比较高的额度比例,超过之后会降低为较低的赔付比例或者不赔付。

慧馨安2022不管被保险人是几岁出险,只要在保障期内,少儿特疾和少儿罕见疾病都能额外赔付,这个保障责任最长可以保障终身。

20种少儿特疾中包含了白血病、脑恶性肿瘤、严重癫痫这类疾病,要知道这类疾病在成年后发生率也比较高,相当于这类疾病可以获得最长终身额外赔付的保障。

少儿特定疾病和罕见疾病的额外赔付是少儿专属重疾的标配,如果能够有,整体保障可以做到非常充足。

不过,我们也不用太过于注重,要知道少儿时期重疾发生率还是比较低。

2、可选保障内容

▿

疾病关爱保险金:前30年确诊重疾/中症/轻症,额外赔50%/30%/15%基本保额;

重疾多次赔:赔3次,依次赔120%/140%/160%基本保额,间隔期1年;

癌症二次赔:赔付120%基本保额,含新发/复发/持续/转移,首次非癌间隔期180天,首次为癌间隔期3年;

重症手足口病住院津贴:500元/天,每年累计最多30天,最多给付15万元;

身故/全残:18岁前赔现价和保费的较大值,18岁后赔100%基本保额;

慧馨安2022把疾病关爱保险金、重疾多次赔、癌症二次赔、身故全残保障等作为可选责任,投保较为灵活。

疾病关爱保险金

慧馨安2022的疾病关爱保险金,也就是通俗说的疾病额外赔,保单前30年,首次确诊重疾/中症/轻症,额外赔付比例分别是50%/30%/15%基本保额。

与同类型产品相比,重疾额外赔付50%,比较中规中矩。

中症额外赔付30%,轻症额外赔付15%,中轻症目前算是额外赔付里最高的。

疾病关爱保险金相当于用不高的价格,额外配置了一份保额是主险一半的定期重疾,前30年患病,重疾多赔50%,中症多赔30%,轻症多赔15%。

为了方便理解,我们拿投保50万保额的慧馨安2022为例:

如果我们附加这项责任,30岁前首次,重疾出险,多赔25万;中症出险,额外赔15万;轻症出险,多赔7.5万。

这项责任是可选责任,如果觉得主险基本保额不太够,想要用一个比较低的价格提升保障的额度,特别看重提升保额的家长们,可以考虑加上。

值得留意的一点,附加这项责任,如果选30年保障期限,保障期限内都会有额外赔付。

而一般市场上同类少儿重疾险,如果是保30年,那么额外赔付仅限前10年/前15年。

重疾多次赔

重疾多次赔可选,可以赔3次,依次赔120%/140%/160%基本保额,要求间隔期是1年。

如果附加上重疾多次赔,相当于变成了重疾不分组可以赔付4次的重疾险。

考虑到小孩子的年龄较小,未来得好几次重疾的可能性还是有的。

假如在赔过一次重疾以后,能够不分组再赔三次重疾,赔付保额一次比一次赔得多,还是挺有必要。

单次重疾赔付的重疾险,得过一次重疾获得赔付之后就保障责任终止。

但小孩子一生的时间较长,如果投保终身版本,得过一次重疾后还能有重疾保障就显得尤其珍贵。

现在的重疾不等于绝症,有些重疾可以治愈,有些重疾可以跟病人长期共存。

不少的家长会担心,小孩在少儿时期出险获得重疾赔付,没有了后续的保障。

比如少儿时期得过白血病,老年又因脑中风产生后遗症,附加上多次赔付责任,只要得重疾不一样,可以额外赔三次。

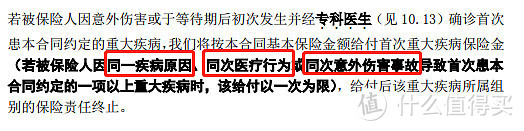

这项责任最大优势在于:没有“三同条款”,赔付范围更大。

这里说的三同条款怎么理解呢?绝大多数重疾多次赔类型的合同条款中,都有这样一段话,如图所示:

为了方便大家理解,举个白血病的例子:

假如小明不幸得了白血病,在治疗过程中,比较幸运,后期配型成功,可以进行骨髓移植。

尽管买了重疾险,但由于“三同条款”限制,导致“白血病”和“重大器官移植术或造血干细胞移植术”这两项重疾,只能赔1次,因为这两种都属于“同一疾病原因”。

而慧馨安2022没有“三同条款”的限制,也就意味着一些特殊的情况也能得到充足的赔付。

癌症二次赔

恶性肿瘤-重度,也就是癌症,一直占重疾险理赔的大头。

但比癌症更可怕的是癌症的复发、转移,这个时候癌症二次赔作为可选保障就显得尤为重要。

慧馨安2022的癌症二次赔可赔120%保额,含新发/复发/持续/转移,首次非癌间隔期180天,首次为癌间隔期3年。

通俗来说,按50万保额计算,如果第一次是癌症以外的疾病,间隔满180天,第二次是癌症,能再赔60万保额。

如果第一次是癌症,间隔满3年,第二次为癌症,不管新发、复发还是转移,一样能再赔60万保额。

之前的少儿重疾险,在没有附加重疾多次责任的情况下,如果首次重疾不是癌症,第二次再得癌症是无法获得理赔。

慧馨安2022弥补上过往癌症二次赔的不足,即使首次不是癌症,也能有保障,这样就扩大保障范围,增加责任实用性。

重疾多次赔付要求的是不一样的重疾,但癌症不一样,是有可能复发、转移或者新发。

慧馨安2022是真癌症二次赔付,不要求患过癌症才赔,保障更好,有预算建议一定加上。

重症手足口病住院津贴

针对重症手足口病导致的住院治疗,按500元/天给付重症手足口病住院津贴,无免赔天数,每个保单年度,累计给付天数以30天为限,在保险期间内,累计给付限额15万元。

重症手足口病是未成年人的第二高发重疾,发病率在十万分之一。

在每年5-7月,这是重症手足口病的流行期,发病率仅次于癌症,且在5周岁以下的儿童发病率和死亡率更高。

重症手足口病的传染性强,有些小朋友可以自愈,而有些小朋友却比较不幸,会发展为重症,且病情恶化迅速,发病几天后就会出现脑膜炎等情况。

如果附加上这项责任,小孩子因为得重症手足口病住院,每住一天保险公司就赔付500元。

整体来说,这项责任可有可无,保障疾病就一种,一般来说不推荐附加。

不过,大保哥对比了保费,附加上每年也就多一块多,保费较为便宜,如果喜欢,加上也可以。

身故/全残保障

慧馨安2022的身故责任很简单,18岁前赔保费或现金价值最大者,18岁后赔100%的保额。

身故责任属于少儿重疾标配的可选责任,加上的保费要贵50%以上。这项责任和重疾赔付只能赔一个,不是很推荐。

要知道小孩子并不承担家庭责任,身故对于家庭经济不会造成大的影响。我们完全可以等小孩成年后再投保寿险产品。

二、慧馨安2022产品优劣解析

慧馨安2022产品能不能打?接下来,我们会对于这款少儿重疾险的优劣势进行深度解析。

慧馨安2022有哪些特色

▿

特色1:责任全面,可灵活选择

慧馨安2022的保障责任全面,除了五项最基础的责任外,将其他责任全部放在可选责任中。

并且,各项保障责任之间相互独立没有限制,可以根据家庭预算情况灵活附加。

这样不仅可以降低单纯购买主险的保费,同时提升产品的灵活性,以便消费者根据自身需求和预算灵活选择产品责任。

相比其它少儿重疾险,通常都会捆绑疾病关爱金(即疾病额外赔)或者身故责任。

尤其是疾病额外赔,几乎成了少儿重疾险的配套责任,慧馨安2022产品要更灵活。

特色2:可选前30年疾病额外赔

慧馨安2022可附加疾病关爱保险金,即前30年疾病额外赔。

在附加这项责任后,患重疾能额外赔50%,首次患轻症、中症,能够分别额外赔15%和30%保额。

如果我们给孩子选择买保30年,那么附加这项责任后,基本整个保障期限内都有额外赔。

比如我们买50万保额,重疾出险在前30年实际上能赔75万。

再加上如果在前30年遇上刚好是少儿特疾,赔付比例还要额外加上120%。相当于赔付270%保额,总共赔付135万。

市场上大多数同类型的少儿重疾,保30年时要么不能选额外赔,要么限前10年或15年,慧馨安2022在这点比较良心。

特色3:优化癌症二次赔责任

市场上大多数少儿重疾险的癌症二次赔,其实并不是真癌症二次赔。

很多都要求必须首次重疾为癌症,再得癌症才能赔第2次,如果首次非癌,赔付后再得癌症是不赔的。

慧馨安2020对于癌症二次赔进行了优化,扩展“首次非癌-二次癌”保障,降低理赔门槛,让癌症保障力度大大加强。

癌症二次赔癌症的要求,可以是新发、复发、持续、转移。

首次重疾不是癌症,间隔180天后确诊癌症,赔付120%保额。首次重疾为癌症,间隔3年再得癌症,赔120%保额。

特色4:保费极其便宜,直击地板价

慧馨安2022的保费极其便宜。不管是选保30年、70年还是终身,如果只选基础保障,慧馨安2022的保费直击地板价。

即使是附加上可选责任,慧馨安2022的保费还是很便宜,非常适合预算有限的朋友投保。

我们以投保30万保额、保至70周岁、30年缴费来测算保费。

只有重疾、轻中症和少儿特疾基础责任,0岁男宝宝仅需771元,0岁女宝宝仅需678元。

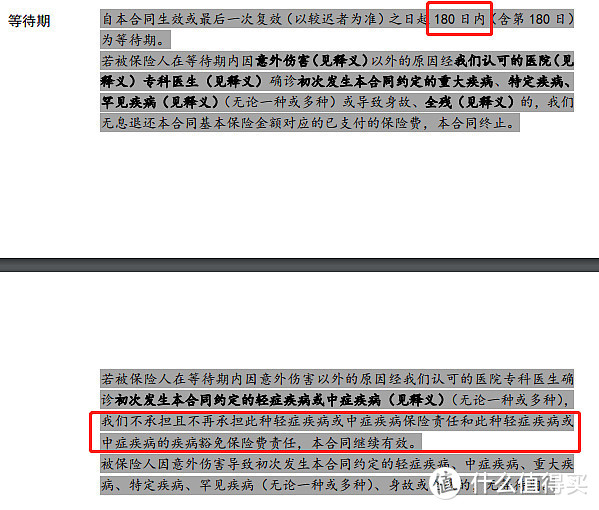

特色5: 对等待期条款进行优化

我们买保险,等待期内如果不是因为发生意外,重中轻症出险是不赔的。

大多数的重疾险对于等待期内确诊轻症或中症,都会对轻、中症两项责任进行终止。

甚至有的产品对这一点的条款更不友好,得了轻症或中症,会和重疾出险一样,直接解除合同,这种产品一定要注意。

慧馨安2022对于等待期条款进行优化,即便等待期内确诊轻症或中症,仅对该疾病的责任以及豁免责任做终止,其它轻症、中症责任继续有效,出险继续赔。

为了方便理解,举个例子:

刚满1岁的小朋友投保,2个月后被确诊为“单耳失聪”(轻症),确诊该轻症时在等待期内,单耳失聪出险不赔付且责任终止,但其它疾病责任继续。

慧馨安2022的这项优化尽管不是很大,用到的机会不多。

但如果真的碰到这种情况,还是能体会出这项责任对于被保险人的友好之处。

慧馨安2022有哪些不足

▿

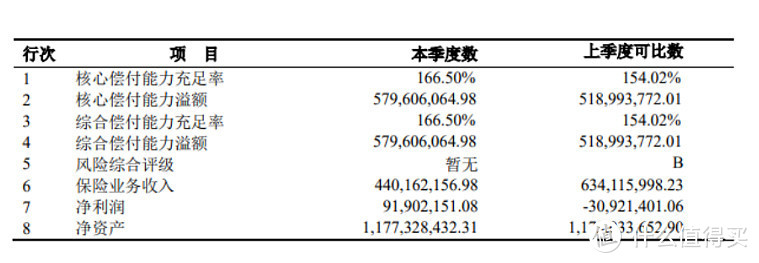

相对来说,慧馨安2022的承保公司国联人寿的知名度较小,很多人可能没有听说过。

另外,他的分支结构比较少,目前仅江苏和安徽有机构。

不过,保险公司知名度大小这一点因人而异。

国联人寿保险股份有限公司成立于2014年,是经原中国银行保险监督管理委员会批准成立的全国性寿险公司。

国联人寿保险股份有限公司成立于2014年,是经原中国银行保险监督管理委员会批准成立的全国性寿险公司。

国联人寿的注册资本是20亿元。在公司的持股情况方面,92.5%为国有持股,大都是无锡市的国有资产企业。

在偿付能力方面,截至2021年第4季度,国联人寿的综合偿付能力充足率为166.5%;核心偿付能力充足率为166.5%,最近一次的风险评级为B级,均高于银保监会的要求。

国联人寿开发的产品覆盖了人寿保险、年金保险、健康保险、意外伤害保险等多个领域,整体来说,承保方面的成绩还是挺不错。

三、大黄蜂6号vs慧馨安2022

说到少儿重疾险,大黄蜂6号今年有比较强的号召力,慧馨安2022作为较晚一点上市的产品,能打得过大黄蜂6号吗?

我们接下来就来场慧馨安2022跟大黄蜂6号实力对比分析。

整体来说,慧馨安2022跟大黄蜂6号相比,无论是重中轻症的病种和数量、赔付次数、以及赔付保额,两个产品的框架非常像,有99%的相似度。

考虑到慧馨安2022作为后来居上的产品,确实相当程度上“借鉴”大黄蜂6号的产品责任,对标着竞争对手做了小部分的改进优化,这个需要我们仔细分辨。

重疾多次赔保额

大黄蜂6号:

重疾不分组额外赔三次,保额逐步递增120%/130%/150%

慧馨安2022:

重疾不分组额外赔三次,保额逐步递增120%/140%/160%

大保哥点评:

慧馨安2022第3、第4次重疾赔付比例分别是140%、160%保额,这一点比大黄蜂6号130%、150%保额要高。

不过,我们要客观来看这一点责任提升的价值,从目前统计数据来看,一个人得三次及以上的重疾概率非常低。

慧馨安2022多出来的这部分保额实际上的价值并不是很大。

疾病关爱金赔付

大黄蜂6号:

选择保30年版本:前10年首次患重疾,额外赔50%保额;选择终身/保至70岁版本:前30年首次重疾额外赔50%保额。

慧馨安2022:

保单前30年,无论选择是定期还是终身保障,首次确诊重疾/中症/轻症,额外赔比例分别是50%/30%/15%基本保额。

大保哥点评:

这一点提升比较有实用价值。尤其是对于30年保障来说,相当于把整个保单有效期内的首次重疾有效保额提升到150%。

癌症二次赔责任

大黄蜂6号:

如果只选择基础责任没有附加重疾多次赔,首次重疾不是恶性肿瘤-重度,即便后续再确诊,大黄蜂6号的“恶性肿瘤—重度”关爱保险金责任不能获得赔付。

慧馨安2022:

癌症二次赔可以是癌症新发、复发、持续、转移。首次重疾不是癌症,间隔180天后,再赔付120%保额。首次重疾为癌症,间隔3年,再赔120%保额。

大保哥点评:

慧馨安2020对癌症二次赔责任进行优化,扩展“首次非癌-二次癌”保障,降低理赔门槛,让癌症保障力度大大加强。

这一点升级优化还是非常有吸引力,毕竟人一辈子里患癌症的概率还是非常高。

不过,大黄蜂6号如果附加上重疾多次赔责任的话,可以弥补“恶性肿瘤—重度”的不足之处。

重疾住院津贴

大黄蜂6号:

因110种重疾任一种需要住院的,200元/每天(保定期),300元/每天(70岁或终身),每个保单年度内最多赔90天,定期保额6万为限,70岁或终身保额9万。

慧馨安2022:

仅针对重症手足口病导致的住院治疗,按500元/天给付住院津贴,无免赔天数,每个保单年度,累计给付天数以30天为限,在保险期间内,累计给付限额15万。

大保哥点评:

大黄蜂6号的重疾住院津贴保障较广,慧馨安2022只保障重症手足口病这一个病种的重疾住院津贴。大黄蜂6号在这一点上的保障更充足,实际使用起来更实用。

对比分析总结

整体来说,在保障责任与赔付比例上,慧馨安2022的重疾多次赔、疾病额外赔以及癌症二次赔要比大黄蜂6号有所提升。

大黄蜂便宜的十几二十来块,也就显得不那么香。总体而言,慧馨安略胜一筹。

在保障责任框架整体趋同的情况下,慧馨安2022的保费要比大黄蜂6号要便宜。

慧馨安2022作为后来者,算是实质性碾压了大黄蜂6号。

四、青云卫1号vs慧馨安2022

青云卫1号是今年少儿重疾险里面的一匹黑马,他能抵挡得住慧馨安2022的攻势吗?

我们接下来就来场慧馨安2022跟青云卫1号实力对比分析。

1.重疾多次赔/癌症二次赔PK

青云卫1号:

重疾二次赔,初次确诊128种重疾,间隔1年后,再次罹患不同种重疾,额外赔付120%基本保额。

癌症二次赔,初次确诊“恶性肿瘤-重度”,已经赔付重疾保险金或者第二次重疾保险金,间隔3年后,恶性肿瘤-重度的新发/转移/复发/持续,额外赔付120%基本保额。

青云卫1号对于重疾二次赔和癌症二次赔这两项是打包一起,只能同时勾选或者都不选。

慧馨安2022:

慧馨安2022的癌症二次赔是可以单独附加的,因为如果第一次不是癌症,慧馨安2022的癌症二次赔还是可以继续赔付。

重疾多次赔可选,可以赔3次,依次赔120%/140%/160%保额,要求间隔期是1年。

大保哥点评:

青云卫1号的癌症二次赔付,尽管必须建立在第一次重疾是癌症的基础之上,但因为青云卫1号的重疾多次赔付和癌症二次赔强制捆绑销售,两项责任都选的情况下就不影响赔付。

投保青云卫1号,如果附加癌症二次赔和重疾多次赔,第一次重疾非癌症赔付,第二次重疾是癌症,可以用重疾多次赔付保障继续赔,癌症发生后,癌症2次保障继续有效。

慧馨安2022的癌症二次赔要比青云卫1号更好。在重疾多次赔付上,从赔付次数和比例上来看,慧馨安的赔付要超过青云卫1号。

不过,重疾多次赔付能赔两次就够了,再多的赔付次数能够发挥的意义不大。

青云卫1号在癌症二次赔和重疾多次赔都附加的情况下,相对来说没有就显得没那么差。

2.轻中重症赔付责任对比PK

慧馨安2022:

基本责任有110种重疾,赔1次,100%保额;43种轻症,赔4次,每次30%保额;30种中症,赔3次,每次60%保额。

附加上疾病额外赔,保单前30年,首次确诊重疾/中症/轻症,额外赔付比例分别是50%/30%/15%基本保额。

青云卫1号:

基本责任有128中重疾,赔1次,100%保额;50种轻症,赔5次,每次30%保额;20种中症,赔2次,每次60%保额。

保单前10年或30年首次确诊重疾/中症/轻症,额外赔付比例分别是50%/20%/10%基本保额。

但青云卫1号有个独家亮点,就是首创重疾赔完,轻中症继续赔,在赔付重疾保险金后,如果赔付次数未满,轻中症可以继续赔。

大保哥点评:

目前,市场上的大部分少儿重疾险,都是在重疾赔完后,保险合同终止,中轻症保障不再有效,相当于小孩子没有这一块保障了。

青云卫1号则打破这个限制,在赔付重疾后,继续享有轻中症的保障。

青云卫1号在这一点上更胜一筹,如果比较看重这一点责任的家长可以重点关注。

3.少儿特疾、罕见病对比PK

青云卫1号:

保障20种少儿特疾和10种少儿罕见病,少儿特定重疾额外赔付100%基本保额;少儿罕见病额外赔付200%基本保额。

对于儿童高发疾病基本都覆盖,赔付力度也较强。而且没有年龄的限制,保障至合同结束。

慧馨安2022:

对于20种少儿特疾和10种少儿罕见病进行额外赔付,赔付比例分别是120%基本保额、200%基本保额,不限年龄。

20种少儿特疾中包含白血病、脑恶性肿瘤、严重癫痫这类疾病,这类疾病在成年后发生率也比较高,相当于这类疾病可以最高获得终身额外赔付的保障。

大保哥点评:

慧馨安2022在少儿特疾的责任上要比青云卫1号更充足,慧馨安2022是120%,青云卫1号是100%。至于少儿罕见病,两者都是200%。

在少儿特疾额外赔付上,慧馨安2022稍微优于青云卫1号。不过,整体来说,两个差距不是很大。如果看重少儿特疾,可以选择慧馨安2022。

五、多款少儿重疾险对比评测

2022年,热销的少儿重疾险你争我赶,呈现多军作战局面。接下来,我们挑选其中的4款王牌产品做对比分析。

如果预算有限:

慧馨安2022、大黄蜂6号

这两款产品的保障期限选择多,除了长期保障(保至70岁、保终身),还有30年保障可选。满足不同预算。

如果预算有限,想要短期保障,看重低保费可以考虑。

大黄蜂6号基础保障扎实,附加上重疾多次赔付之后,重疾不分组最多赔4次。

在不含身故的情况下,大黄蜂6号的保费较便宜,也有保30年版本,适合给孩子补充短期重疾保障。

慧馨安2022把疾病关爱金,也就重中轻症额外赔设置为可选责任,所以保费较低,可以说是目前市面上的地板价。

看重高保额保障:

小飞象、慧馨安2022、青云卫1号

小飞象,前30年重疾额外赔60%。

慧馨安2022、青云卫1号,最高可投保80万,轻中症均有额外赔。

关注疾病保障内容:

慧馨安2022、小飞象、大黄蜂6号、青云卫1号

慧馨安2022,可保非癌-癌二次赔;

小飞象,少儿特疾涵盖全面;

大黄蜂6号,少儿特疾保障力度强;

青云卫1号,重疾赔付后符合条件轻中症可再赔1次;

慧馨安2022的癌症二次赔付保障不仅包含“癌症→癌症”的情况,还包含“非癌症→癌症”,而其他几款产品仅包含“癌症→癌症”的情况,看重真癌症二次赔保障考虑。

青云卫1号在重疾赔之后,轻中症还能再赔,保障的含金量很高。希望在重疾赔付后,还希望有轻中症保障可以考虑。

如果健康异常:

慧馨安2022、小飞象、大黄蜂6号

慧馨安2022、小飞象,支持邮件核保;大黄蜂6号,支持人工核保。

六、慧馨安2022,怎么买更好

慧馨安2022除了基本责任外,有5项可选责任,分别是前30年重轻中症额外赔、癌症二次赔、重疾多次赔以及重症手足口病住院津贴、身故/全残保障。

这5项可选责任,大保哥先给大家做个直接的建议:

建议直接附加:前30年轻中重症额外赔、重症手足口病住院津贴

可以按需选择:癌症二次赔、重疾多次赔

不建议选择:身故/全残保障

前30年重轻中症额外赔这项责任比较实用,附加上能把整体保额做高,很有必要。

重症手足口病住院津贴保费比较便宜,多出来的一块多保费毫无压力。

如果预算有限,可以买基础责任+疾病关爱保险金+重症手足口病住院津贴责任。

至于癌症二次赔、重疾多次赔这两项责任,我们可以重点来测算保费来对比分析:

从图表中看出,两项保障附加后的保费并不贵,加费比例算是在合理范围内,可以按需选择。

如果预算充足,买基础责任+疾病关爱保险金+癌症二次赔+重疾多次赔。

这样搭配的话,重疾、中症、轻症,能额外多赔,而且最高发的癌症,复发、转移、持续、新发也能赔。

至于身故/全残保障,附加上的保费要贵很多。

小孩子并不承担家庭责任,身故对家庭经济不会造成较大影响。我们等孩子成年后,再买份定期寿来覆盖这部分风险。

在重疾保额上,建议50万起步,能买最高保额更好。

重疾险符合条件,获赔的费用除了用于看病治疗以及康复疗养,还可以弥补家长暂停工作的收入损失。

至于保障期限,建议在预算充足的情况下,尽量给小孩子投标终身保障,相当于拥有一辈子的保障。

要知道小孩子一生的路很长,有了终身保障,我们不用担心未来出现保障空挡。

整体来说,慧馨安2022保障较为全面,可以灵活搭配可选责任。建议在预算允许的范围内,除了身故责任外,其它责任可以根据需求附加上。

如果有需要,可以关注公众号【大保评测】解锁更多保险干货及产品硬核评测。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~