257

224

成人百万保额意外险推荐|12月

2022-12-30 19:37:27

0点赞

1收藏

0评论

意外风险常伴,意外险的选择配置相对其他健康险更简单。意外险保额直接关系到意外身故或意外伤残能够赔到多少钱的问题,面对意外导致的极端风险,几十万的保额已经不太能够满足所有人群的需求。意外身故通常买多少保额就能赔多少钱,意外伤残则会根据伤残等级按比例赔付,例如最重的一级伤残,赔100%保额、最轻的10级伤残,赔10%保额。特别是家庭经济支柱,建议配置百万起步的高保额意外险。

当然,除了高保额外,意外险配置还需要兼顾意外医疗责任。选择优质的意外医疗责任,主要关注以下几点:1.报销范围最好是不限社保;2.最好是0免赔;3.报销比例100%更好;4.有百万医疗的情况下,搭配百万医疗的免赔额选择就好,没有百万医疗的情况下,意外医疗保额越高越好。

产品推荐

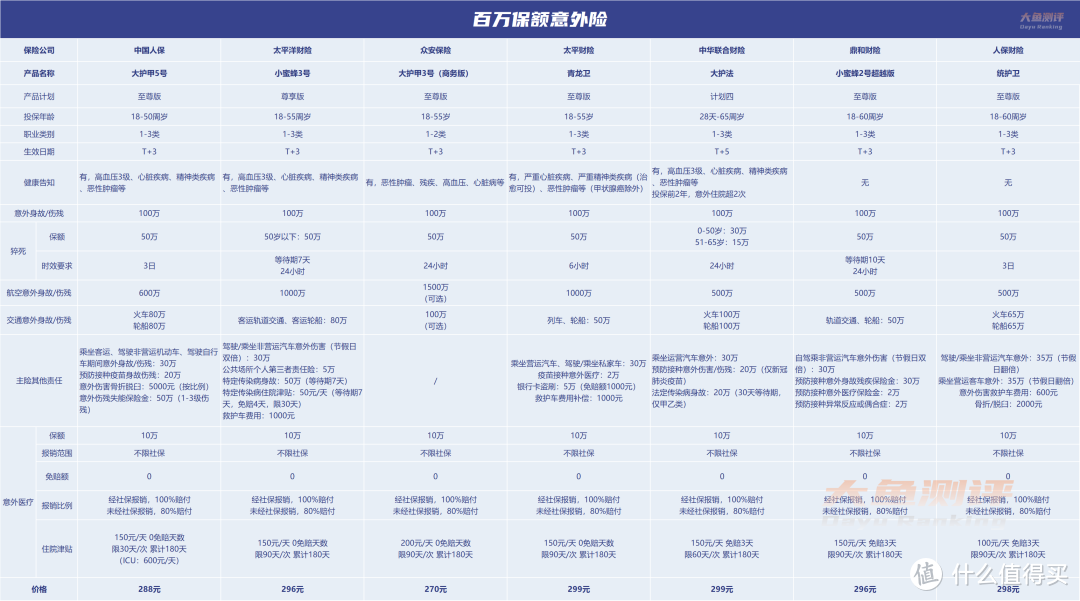

今天,大鱼就来聊一聊高保额的意外险。这里,小编整理了目前热销的百万保额意外险产品供选择。所有产品均为100万意外身故/伤残保额、10万意外医疗保额,不限社保范围,0免赔、含猝死责任及意外住院津贴。

点击图片可放大查看

产品测评

NO.1 人保大护甲5号

优势:

1、意外住院津贴0免赔天数,意外住院ICU600元/天;

2、猝死要求发病至死亡时间限制为3天,较宽松;

3、达到1-3级伤残额外赔付50万,增加了整体伤残保额。

不足:

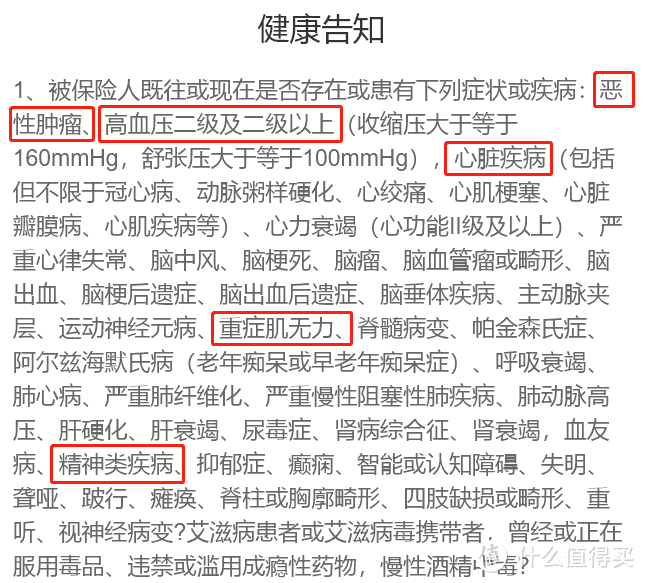

1、有健康告知,涉及高血压3级、心脏疾病、精神类疾病、恶性肿瘤等不能投保;

2、最高投保年龄50岁。

注意事项:

1、累计意外身故保额达到300万无法投保;

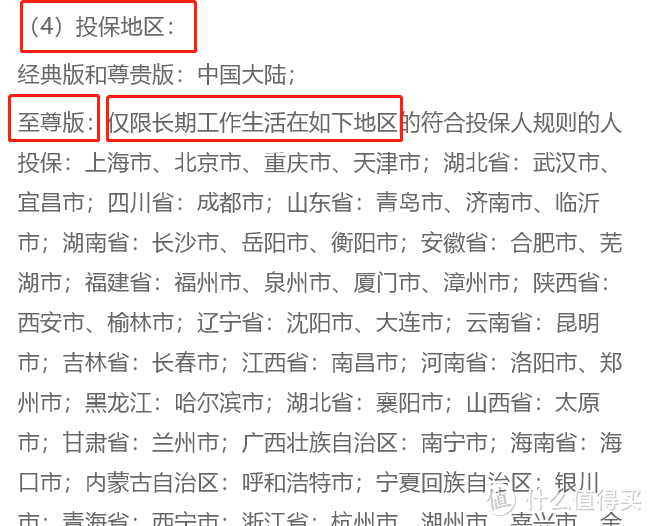

2、100万保额至尊版仅指定城市可投保,一般省会城市都可以投保,其他城市需要参考投保须知。

产品详情:人保大护甲5号

NO.2 太平洋小蜜蜂3号

优势:

1、1000万航空意外身故/伤残保额较高、涵盖公共场所第三者责任及1000元额度救护车费用;

2、意外住院津贴0免赔天数;

3、想要更高保额可选择150万保额的至尊版。

不足:1、有健康告知,涉及高血压3级、心脏疾病、精神类疾病、恶性肿瘤等不能投保。

注意事项:1、猝死责任有7天等待期,发病至死亡时间限制为24小时

2、100万保额尊享版仅指定城市可投保,一般省会城市都可以投保,其他城市需要参考投保须知。

产品详情:太平洋小蜜蜂3号

NO.3 众安大护甲3号(商务版)

优势:

1、意外住院津贴200元/天,最高,且0免赔天数;

2、270元/年,性价比较高。

不足:

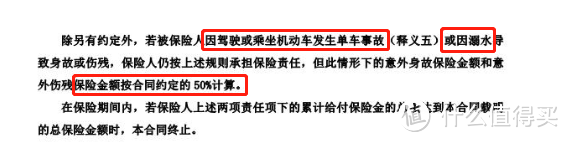

1、保障单一,主险无常见交通意外额外赔付;2、仅保障1-2类职业;3、累计意外身故保额达到200万无法投保;4、如被保险人因驾驶或乘坐机动车发生单车事故或因溺水导致的身故或伤残,保额按照50%计算。

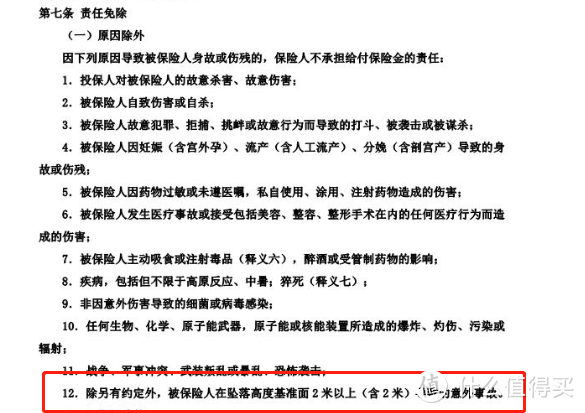

注意事项:1、除常见免责条款外,增加2米及以上高空坠落免责;2、100万保额至尊版仅指定城市可投保,一般省会城市都可以投保,其他城市需要参考投保须知。

产品详情:众安大护甲3号商务版

NO.4 太平青龙卫

优势:

1、1000万航空意外身故/伤残保额较高、涵盖银行卡盗刷责任及1000元额度救护车费用;

2、意外住院津贴0免赔天数;

3、有健康告知,但相对较宽松,治愈后的精神类疾病或甲状腺癌可投保。

不足:

1、猝死要求发病至死亡时间限制为6小时,最严格;2、累计意外身故保额达到200万无法投保;3、如被保险人因溺水、驾驶或乘坐机动车发生单车事故或从层高3楼或10米以上高空坠楼的,保额按50%计算。

注意事项:1、100万保额至尊版仅指定城市可投保,一般省会城市都可以投保,其他城市需要参考投保须知。

NO.5 中华联合大护法

优势:

1、最高可投保年龄65岁;

2、无指定销售城市,全国可投保。

不足:

1、意外住院津贴有3天免赔;2、有健康告知,除常见严重疾病外,如投保前2年有意外住院超过2次不能投保;3、猝死保额较低,50岁以下仅30万;4、累计意外身故保额达到100万无法投保。

注意事项:1、高空作业免责。

NO.6 鼎和小蜜蜂2号(超越版)

优势:

1、无健康告知,仅要求无残疾、无重大疾病、身体健康,能正常生活或工作。

不足:

1、猝死责任有10天等待期;2、意外住院津贴有3天免赔。

注意事项:1、不承保2米以上高空作业;2、北京、河北、山东、内蒙古、河南、黑龙江、天津等城市的部分区域不可投保,具体参考投保须知。

产品详情:鼎和小蜜蜂2号超越版

NO.7 人保统护卫

优势:

1、无健康告知,仅要求无残疾、无重大疾病、身体健康,能正常生活或工作;

2、猝死要求发病至死亡时间限制为3天,较宽松;

3、涵盖意外骨折/脱臼保障责任及600元额度救护车费用;

4、想要更高保额可选择120万保额的天尊版。

不足:

1、意外住院津贴100元/天,较低,且有3天免赔。

产品详情:人保统护卫

大鱼推荐

以上几款意外险产品主要的保障责任差异不大,但在具体选购时还需要结合自身的实际情况。这里,大鱼推荐这样做选择:

1、50岁以下,身体健康不涉及健康告知的人群:最推荐选择人保大护甲5号、太平洋小蜜蜂3号。

2、55岁以上人群:可以购买中华联合大护法、小蜜蜂2号、人保统护卫。推荐选择人保统护卫,无健康告知、涵盖骨折/脱臼保障责任、猝死条件要求宽松;60-65岁人群可以选择中华联合大护法。

3、存在健康异常的人群:可以购买小蜜蜂2号、人保统护卫。从保障责任看,两款产品差异不是特别大,更推荐人保统护卫;如果健康异常不严重的,也可以参考太平青龙卫,健康告知相对宽松但保障责任更好。

4、注重猝死责任的人群:推荐选择人保大护甲5号和人保统护卫,保额够高,且要求宽松。

5、注重意外住院津贴的:推荐选择人保大护甲5号和众安大护甲3号,津贴较高且无免赔天数。

意外险投保注意事项

1.健康告知。相比于其他健康险,意外险健康告知相对宽松,通常对重大疾病、心脏疾病或三级高血压有所限制。之前很多产品都没有健康告知,但现在的产品健康告知越来越严格了。即使有些产品还是没有健康告知,但也会要求身体健康、无残疾、无罹患重大疾病。

2.职业限制。不同职业危险程度不同,一般分为6类职业。一般意外险都仅支持1-3类低风险职业,例如办公室人群、外勤人员和部分低危险性操作人员。对于4-6类高风险职业,能投保的意外险产品相对较少,保费也会相对更高一些。另外,很多产品会限制2米以上的高空作业或2米以上的高空坠落。

3.地区限制。只要分为了投保限制和理赔限制。针对投保地区的限制,多数是百万保额的意外险,仅对一二线城市开放销售。

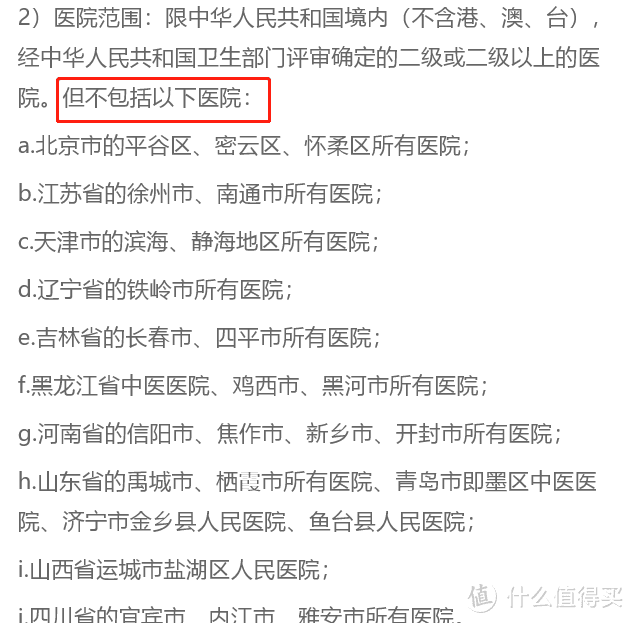

针对意外医疗费用的报销,很多意外险会对城市有所限制,主要是北京平谷、密云、河北沧州等发生过骗保事件的地区,其医疗责任不能赔付。所以在选择意外险时,注意关注所在城市是否购买并能够理赔。

4.特定情况限制。常见的是溺水和单车事故(无其他当事方),部分意外险产品会限制赔付的保额。如遇到有这样限制的产品,尽量排除。

不同意外险产品各有优劣,确认需求才能更快更准确的挑选到适合产品,如有疑问,欢迎与我们联系~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<