362

102

赚钱的那些招 篇二:买车直接店里贷款?除非你钱多,超低利率的银行消费贷推荐!(建议收藏备用)

2023-01-24 12:35:41

75点赞

113收藏

79评论

大家好,我是数码民工😃日常会分享赚钱和花钱(主要败家数码产品)的那点事儿😃点个关注呗👍。谢谢您了!请继续往下看👇

前言

随着经济的发展消费水平的提高,小汽车已经进入了千家万户,在汽车价格动辄一二十万、二三十万的价格背景下,众多买车的消费者当中有很大比例的消费者由于种种原因是没有办法付全款买车的,而是选择贷款买车。贷款这件事其实很多人接触的并不多,只有买房子车子的时候才会涉及到贷款,自然而然关于“费率”、“利率”等专业名词根本是没有办法进行区分的,自以为花费了较低的利息,其实对照银行的年化利率来算是付出了非常多的利息却浑然不知。

计算利息只用——年化利率

首先明确概念:费率是指缴纳费用的比率,而利率是指一定时期内利息量与本金的比率。举个例子:小明分10期借了10万。0.5%的费率要还多少?首期还款金额为:1万(本金)500(利息)=1.05万。第二期还款金额为:1万(本金)500(利息)=1.05万。按照0.5%的费率计算,年费率为6%,你可能就认为年化利率只有6%非常便宜啊,果断贷款了。而按照小明的贷款,最终付出的实际利率成本在10%左右。

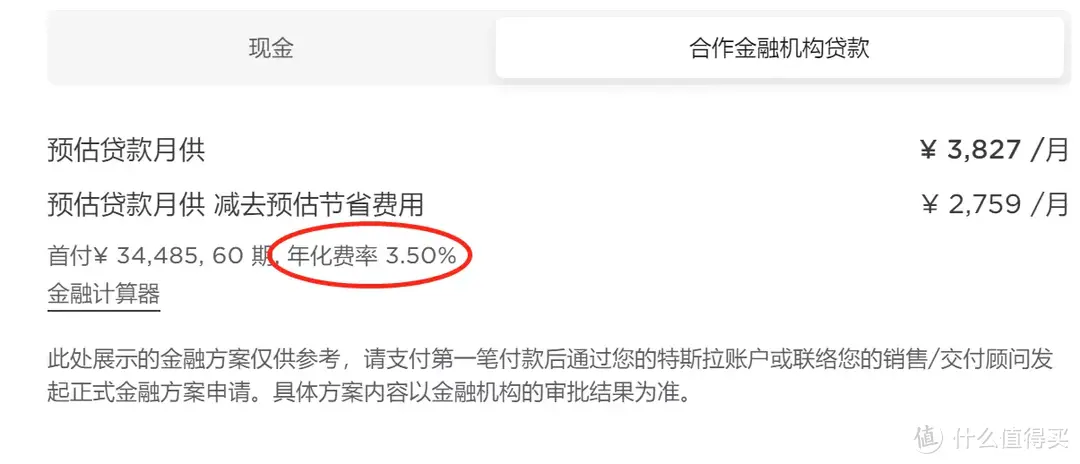

再举个实际的例子,某汽车销售网站,根据车的价格推算出如果首付34485元,分60期计算每期只需要付月供3827元,年化费率只有3.5%,搞不清费率和利率的小伙伴一定觉得哇!真便宜,比我们家房子的贷款还便宜,果断就选择了贷款的方式来购车,而你实际支出的成本请看下面的截图。

你以为的是3.5%的年化利率赚到了,而你实际上支出的折合年化利率是6.54%,如果你不点开“金融计算器”仔细看一下收费规则,那么你很大的概率会错过这一行小字,导致付出接近一倍的利率而浑然不知,你还觉得汽车贷款香吗?

下面言归正传,利息透明、银行自营的消费贷盘点,需要注意每一家银行给消费贷起的名字不一样。(贷款有风险,请根据自己的实际情况决定,不构成贷款建议)。

以中国建设银行为例——建行快贷(最高200,000元,最低3.75%年化利率)

快贷是建设银行为个人客户量身打造的全流程线上自助贷款,无需提交任何纸质材料。操作简单,使用灵活,随借随还,分期偿还,用时起息,方便快捷!

点击“快贷”,按照提示操作即可轻松完成贷款办理。在最大额度内,您可自主决定每次想申请的贷款金额,剩余额度可再次申请。

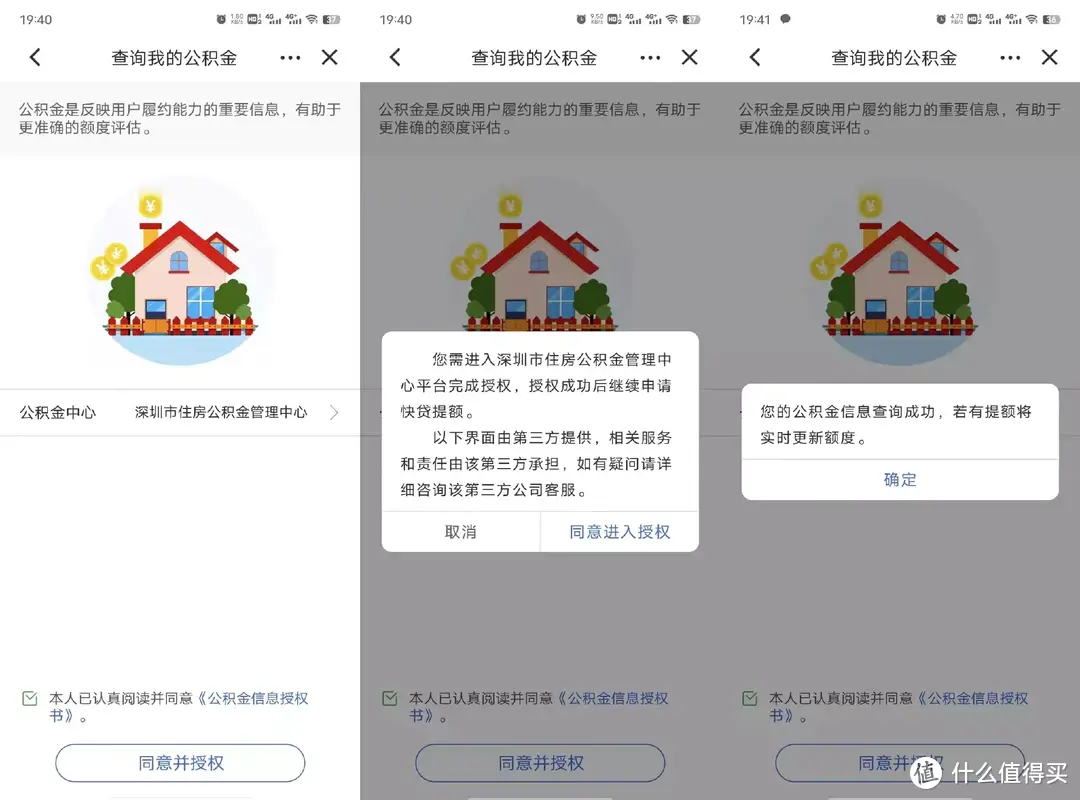

点击“额度不够,试试提额”,按照提示操作完成个人信息查询授权(主要是查询公积金信息),有助于更全面评估您的贷款额度。

成功办理后贷款即时可用,可网购支付、可刷卡支付、可提现使用,用时才起息,方便又实惠!点击“我的”可查询贷款详情,点击“支用”可提现,点击“还款”可归还贷款。

通过截图也可以看到,根据我个人的信用评级能够通过建设银行快贷业务贷出96000元,年化利率为3.85%,因为本人不算是建设银行的优质客户,只是普通的打工仔,所以贷出的金额和年化利率都不是最低的,略微遗憾。

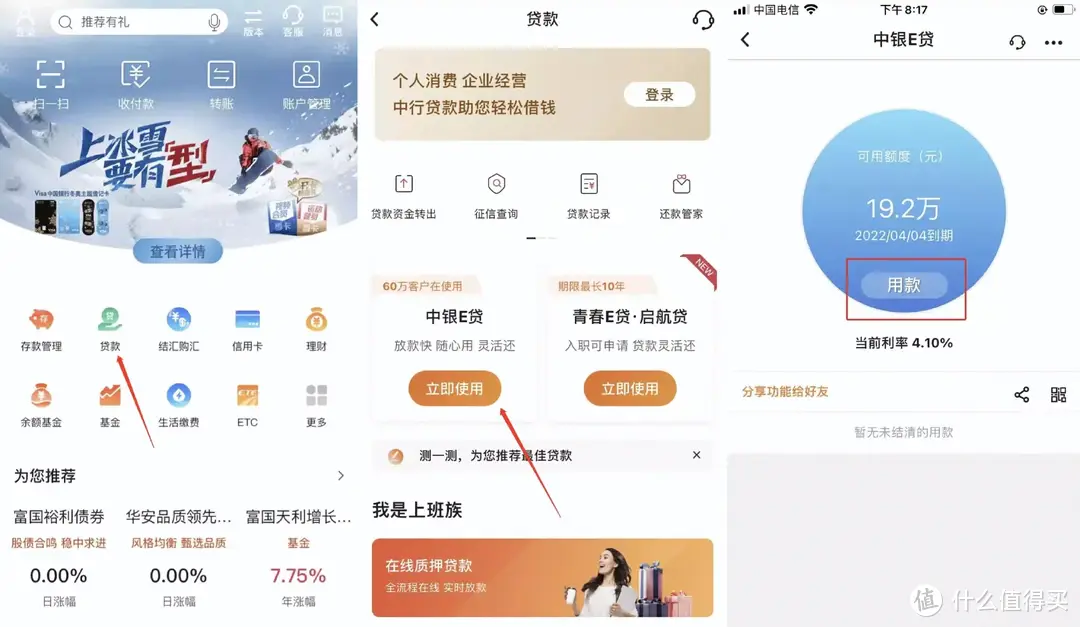

注意,申请之后就拿到了贷款额度,需要用到的时候拿到贷款了才开始计算利息,不用的时候是不要利息的,后面介绍的几种消费贷都是这样的,申请步骤基本大同小异不再一一赘述,例如中国银行中银E贷(最高200,000元,最低3.9%年化利率)、招商银行闪电贷(最高300,000元,最低3.7%年化利率)等各家银行都会有类似的业务,可以找你熟悉的银行了解一下,避免再被割韭菜,本篇文章建议收藏备用。

我是数码民工😃日常会分享赚钱和花钱(主要败家数码产品)的那点事儿😃

点个关注、点个关注、点个关注👍。谢谢您了!您辛苦了!👍

您的关注是我更新最大的动力😃谢谢您了!您辛苦了!👍

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

Leong子

校验提示文案

小钱胖嘟嘟

校验提示文案

煮酒小妹

校验提示文案

数码潮玩汇

校验提示文案

弗老大

校验提示文案

林溪风

校验提示文案

小黑黑啊

校验提示文案

不如买吧

校验提示文案

cool18

校验提示文案

到底不用心

校验提示文案

啥都没有

校验提示文案

mixiuer

校验提示文案

弗老大

校验提示文案

百香果吉吉

校验提示文案

科技领袖

校验提示文案

飞星小星星

校验提示文案

值友5012556908

校验提示文案

科技风向标

校验提示文案

Sunsir科技

校验提示文案

可爱的猴猴

校验提示文案

动物园1823

校验提示文案

见到我就叫我死胖子

校验提示文案

糖糖251

校验提示文案

见到我就叫我死胖子

校验提示文案

Angeladady

校验提示文案

一阵徐徐清风

校验提示文案

我就是醋精

校验提示文案

百香果吉吉

校验提示文案

弗老大

校验提示文案

卑微面包人

校验提示文案

莫得感情的考证人

校验提示文案

弗老大

校验提示文案

弗老大

校验提示文案

木工弹簧夹

校验提示文案

弗老大

校验提示文案

youzhusky

校验提示文案

弗老大

校验提示文案

mixiuer

校验提示文案

炎龙说数码

校验提示文案

小凯利fang

校验提示文案