259

227

给孩子买保险,别再多花几万冤枉钱了!

2024-01-25 10:08:07

0点赞

2收藏

0评论

我发现,现在的人要么不生,

要生,就给孩子最好的。

不仅是体现在吃,穿,用度各个方面,

就连保障给的也都是最好的。

不过嘛,还是得提醒大家,

保险这东西,买对不买贵。

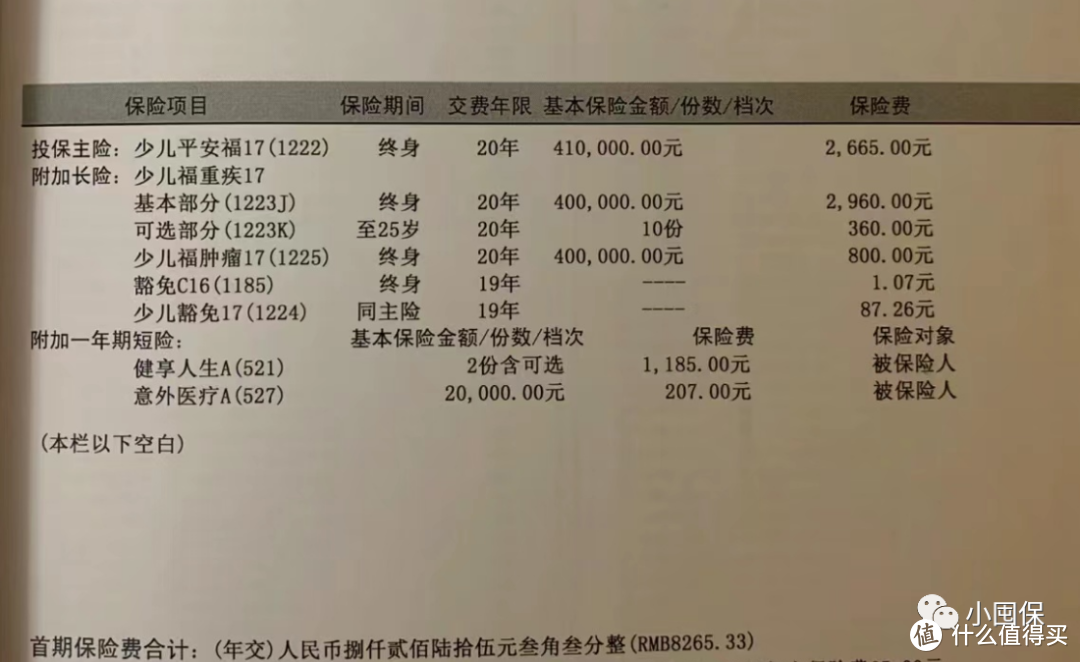

就比如这位粉丝朋友,孩子刚满月就给安排上了重疾险,

但大家看这个保单,

是典型的捆绑了终身寿险的重疾,

保额低,保障还漏风,一年竟要8000多,

而很多线下业务员推荐的产品之所以保费很贵,

就是因为不管是重疾险、医疗险还是意外险,都给你捆绑了返还型或者身故寿险,

作为内行人士,我只能直呼割“韭菜”。

线下某福20万重疾保额每年要4000元,而如果按照每个险种最高性价比配置法,一年仅需1206元。

剩下的钱,去单独买个储蓄险教育金,收益不更高吗?

我一直就强调,不要买返还型和捆绑型保险。

具体就不展开了,之前有写过相关文章——偷鸡不成蚀把米...

说到这,有人可能又要杠了,人家那是大公司,买得贵点也放心。

其实,买保险,我们真不用关注公司,因为大小保险公司都一样,受《保险法》保护,有完善监管机制,完全不用担心,安全性一模一样。

我国到目前为止也没有一家保险公司真正意义上的破产过,因为保险法规定,会强制由其他保险公司接管,不会对我们投保人的保单产生任何影响,而且想要抢着接盘的公司太多啦~

说了这么多,

其实孩子需要的保险,就重疾险+医疗险+意外险,

为什么孩子需要重疾险?

一是小孩得重疾,治疗成本很高,

比如白血病这种少儿高发疾病,平均费用就要30-80万,

还有给孩子买重疾,也是相当于是给家长自己买了保障,

万一孩子生了重病,必定要有一个人辞职来照顾孩子,

所以重疾险的补偿不仅仅是为了孩子看病,

也是为了填平父母收入的损失。

还有一点,就是我一直跟大家建议在孩子出生满28天后,办完少儿医保后,就尽早买好保险,

因为小时候孩子最脆弱,如果期间检查出问题,

以后投保就很困难。

我也给大家配置了一份高性价比儿童保障最新的方案,

ps.如果保定期30年,20年缴费,仅需1066元/年

可以看到,全部费用加起来一年只要2443元,

不到上面返还型重疾险例子的一半,

必备的三大险种齐全,保障全面,保额也够够的了。

我们买保险,每个险种分管不同的责任,

所以每个险种都需要挑选性价比最高的,

接下来我就带大家一一测评下方案里的产品~

一、少儿重疾险

这款产品新上线,性价比就卷上天,

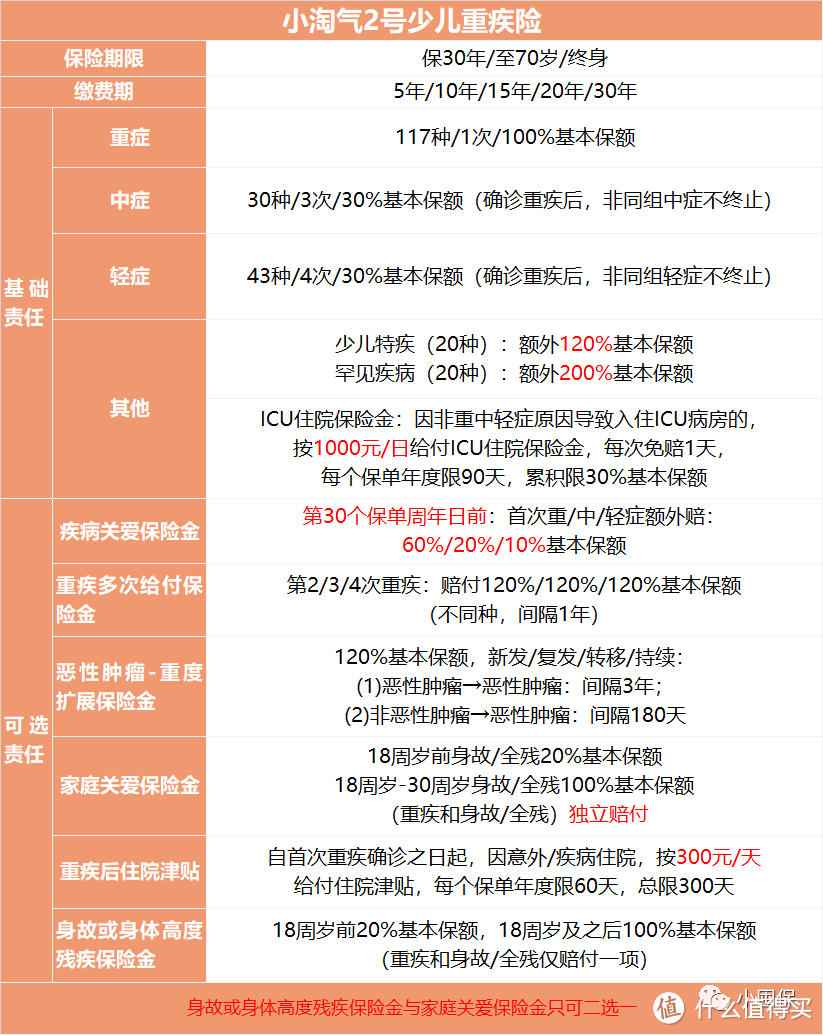

它就是小淘气2号。

它的基础保障做的足足的,轻中症加一起可以赔付7次。

还有少儿疾病额外赔,没有年龄限制,

其中罕见疾病能赔到200%,

假如50万保额,患了罕见疾病,

那总共赔付就是50万+50万×200%=150万。

又自带了ICU住院津贴,

除重中轻症外每天可赔1000元,

像肺部感染、细支气管炎这些儿童病症,

经常会进ICU进行治疗,现在病毒高发,孩子容易烧成肺炎,

所以这个保障现在很适用。

可选责任也很齐全,

首次疾病关爱金、重疾多次赔、癌症二次赔都有,

还有家庭关爱保险金,

30岁之前身故/伤残,赔100%保额。

这个和那种捆绑身故的重疾不一样哈,

它相当于一个独立的定寿险,

就算30岁之前重疾出险,

后期身故也还能赔,可以独立赔。

另外,重疾后住院津贴每天赔300元,

可以拿这笔钱请护工,

还是很贴心的。

具体怎么配置?

预算充足,就选保终身,

上面提到的可选责任都可以加上。

预算紧张,就选保定期30年,

加一个疾病关爱金,

后期预算充足了再慢慢补上来。

那我这里也给大家推荐了几个方案,

大家根据需要自行选择哈。

二、百万医疗险

它的作用是报销疾病治疗产生的大额医疗支出,

一年几百块钱,就有几百万保额,杠杆超高。

只要超过免赔额,花多少赔多少。

医疗险,大家一定要选择保证续保的产品,

这样即使期间身体出现问题,也不用担心后续续保的问题。

医疗险我推荐的是长相安(20年保证续保),详细测评文章——没了它,很致命...

不仅投保宽松,而且1万免赔额可以递减,

最低可降到5000元。

癌症靶向药100%报销,

还可以附加少儿门急诊医疗金,

流感、肺炎、支气管炎全包括在内,

小病小灾也不留口子了。

三、意外险

这个家长们肯定明白,

孩子活泼好动,小磕小碰都是常有的事,

还有猫抓狗咬啊等等,可能出现的意外实在太多,

我给儿子之前买的是小神童3号,今年还用上出险了,详细文章在——后怕...

不过这两天意外险有更新,小神童5号来了,

在意外身故/伤残+意外医疗的基础之上,

像是不小心磕到做的美容缝合、牙齿修复,也有最低5000元的报销额度,

而普通的意外险,是不保以上美容修复类医疗费用的。

还加上了监护人责任,

万一孩子打闹时弄伤其他小朋友,这个保障就能发挥作用。

它还可以拓展高端意外医疗,

加上这一项,在二级以上公立医院特需部或者私立医院(和睦家、美宜中和等),可以有1次的报销机会,最低1万元,

最低才40元/年,建议可以附加上,

价格还是一如既往的便宜,

给小孩买仅需66元/年,加上高端意外医疗,也才106元/年。

总之,目前儿童保障方案要我推荐的话,以下几款产品搭配就好:

少儿重疾险——小淘气2号

百万医疗险——长相安

少儿意外险——小神童5号

最后再跟大家强调一下,

贵的就是好的,在保险这里并不适用,

买保险,追求的是高杠杆,用最少的保费买到最高的保额,

还有买保险这事不像别的,

不能尽优先着孩子,

家里赚钱的那个人记得也安排上,也得扛得住风险,

可千万不要孩子家当齐全,自己裸奔了。

想要了解更多产品信息可以关注同名gzh小囤保~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<