259

227

报行合一持续推进,新旧养老年金更换交椅,谁将成为最新的版本之子?

2024-04-25 15:57:13

0点赞

0收藏

0评论

从全行业3.5%预定利率下调,到全面推行“报行合一”。这两个关键点结合一起看就相当清晰了:新年金已无力反超旧年金。不过受大环境制约,旧年金产品能否继续存活还是未知数,这也释放一个信号——新年金产品未来可期。

如今新年金陆续上市,实际是保司之间暗涌互斗,友商的成功让人揪心,看着竞品在家门口爆火,怎能不急?新一轮的养老年金之战已经开启,这也造福了我们消费者,毕竟多一个好产品,多一个选择。

不过,很多朋友问:新旧养老年金的差别大吗?新养老年金的性价比又如何呢?今天就以几款养老年金产品为例,带大家直观感受一下。

君龙人寿——龙抬头3.0(龙跃版)

光大永明——光明慧选(卓越版)

大家养老——鑫佑所曙(尊享版)

大家养老——大富之家(典藏版)

信美相互——挚信一生(龙腾版)

挑出的基本都是老牌IP的迭代产品,一般来说不管产品如何变动,这些IP至少能在中上游水平。像龙抬头系列,可以说是年金质检员了,每个版本的竞争力都不错。

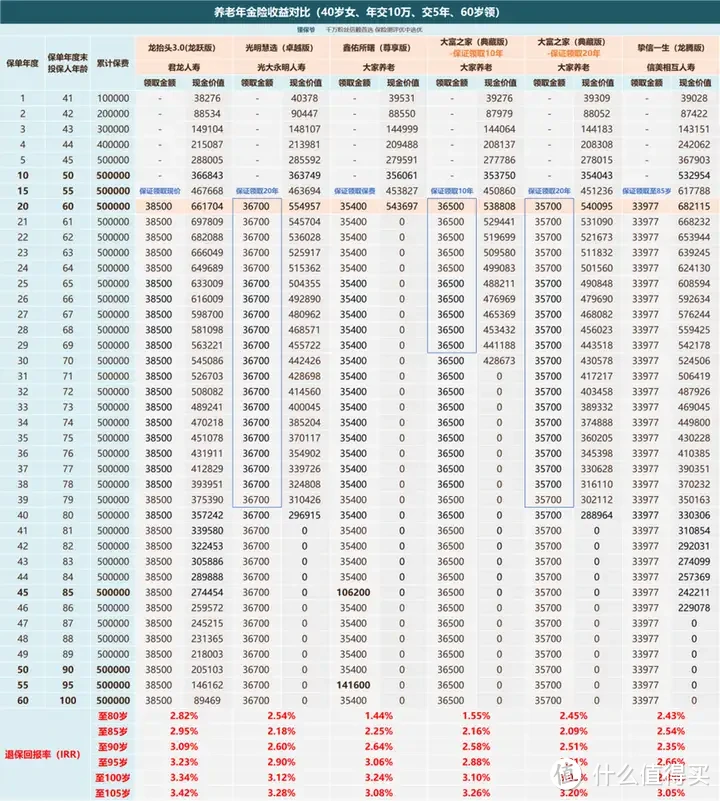

以40岁的女性投保、年交10万、5年交,60岁领取为例:

结合养老金的3个挑选标准分析下:

1、养老金(到领取时间后,每年领取的金额)

投入50万,领取的top3为:龙抬头3.0(龙跃版)>光明慧选(卓越版)>大富之家(典藏版)

龙抬头3.0不愧是养老金质检员,在60岁后领的最多,每年可领3.85万。排在它之后的两款每年可领3.6万左右。

2、身故金(一般指领取年金后的身故金)

首先可以将鑫佑所曙(尊享版)、大富之家(典藏版)排除考虑:

前者身故返还已交保费,身故金总额=本金(50万),由于养老金基本都需要15-20年后开始领取,若是不幸领取年金后没两年就身故了,此时只能退回本金,岂不是血亏。

后者保证领取10年,身故金总额为36.5万,身故杠杆太低了。

身故金这块表现最好的依旧是龙抬头3.0,身故可以返还现金价值,加上它的现金价值可以持续终身,相当于终身有身故金了。这点,无论是保证领取20年的光明慧选(卓越版)/大富之家(典藏版),还是保证领取至85岁的挚信一生(龙腾版)都是比不上。

3、退保金(即退保能拿回来的钱 = 保单的现金价值)

万一急用钱不想持有了,这个退保金(现金价值)决定能拿回来多少钱供周转。

龙抬头3.0表现最好,不仅现金价值最高,而且还能持续终身,其他产品都望尘莫及。

综上,从"三金"出发,最优解都是龙抬头3.0(龙跃版)。即便对比退保回报率(IRR),它在全年龄段也是最高的,算得上不可多得的好产品,其他新一代产品根本无法与之相比。

可惜,还有高手,那就是目前市面仅存的老一辈好产品:鑫禧年年尊享版、盛年华尊享版。

我们对比一下看看:

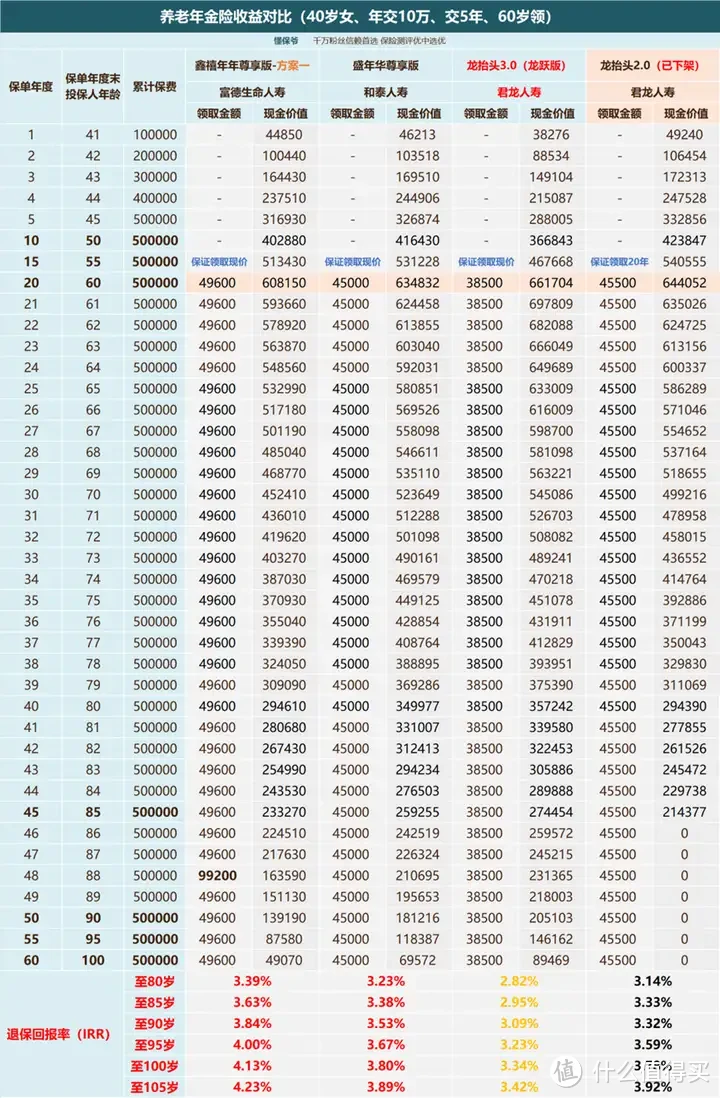

鑫禧年年尊享版 VS 盛年华尊享版 VS 龙抬头3.0 VS 龙抬头2.0(已下架)

依旧以40岁的女性投保、年交10万、5年交,60岁领取为例:

领取的养老金是我们买养老金最重要的挑选标准,养老金的高低直接决定了我们养老的品质。同等投入,仅仅是因为买了不同的产品,领取差距居然如此悬殊——

对比的旧年金产品每年可领的养老金都在4.5万以上。其中属鑫禧年年尊享版领的最多,每年可领近5万,此外它在88岁还能额外领取1倍的年金作为祝寿金,给养老金再次加码。

而在新一代年金中表现优秀的龙抬头3.0,每年仅能领取3.85万,比鑫禧年年尊享版每年少领1.11万,10年就少领11.1万,20年就少领22.2万。

即便龙抬头3.0在现金价值层面做了弥补,做到了全程比鑫禧年年尊享版高,但我们透过退保回报率也能看到,实际仍是鑫禧年年占优。

例如80岁时,

鑫禧年年尊享版IRR为3.39%;

龙抬头3.0的IRR仅为2.82%。

还能发现一点,龙抬头3.0的IRR要到90岁才能超过预定利率的上限3%。而老产品,基本在75岁左右就能突破3%。甚至于鑫禧年年这种顶级年金,在95岁时还能突破4%!

而龙抬头3.0这种新年金到105岁的峰值IRR也只能接近3.5%。这0.5%就是新老年金不可逾越的鸿沟!

最后,懂保爷不禁感叹:英雄无觅孙仲谋处,风流总被雨打风吹去……

监管新规时代已然开启。不过强者从不抱怨环境,新一代龙抬头再次证明自己。虽说在当前有鑫禧年年尊享版这种旧年金产品留存在售的过渡时期,它的购买价值难免要打个折,不过未来,它在养老年金市场夺下第一宝座未必不可能。

关注我们,买对保险,防踩坑!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<