312

127

1万元保费怎么搞定一家三口的保险?

2020-09-16 18:27:02

0点赞

2收藏

0评论

给自己配置一份保险,关键时刻不拖累家人,是对家人最大的爱,也是对自己最大的保护。

——坤鹏论保

越来越多的朋友前来咨询如何给自己或者家人配置保险。

这是一个好趋势,说明大家对保险的接受度越来越高。

这一方面得益于监管机构强力监管,让保险公司能够在划定的范围内合规经营。

另一方面,年轻人对于保险的认知越来越客观,抵触情绪并不大。

现实中的很多保险相关问题,并不是保险不好,而是卖保险的代理人不专业。

再就是,很多人切实地明白了保险转移风险的价值。

自己一生要面临的风险非常多,一旦发生,能在关键时刻雪中送炭的,除了保险公司,还真找不到谁了。

这两天,赵先生找到坤鹏论保,咨询想给全家人配置上保险。

本文重点内容:

了解用户需求

保险方案设计

为什么要这么规划?

一、了解用户需求

赵先生之前对保险也是一知半解,总觉得还年轻,不着急买保险。

直到前几天,自己一个发小儿意外因为车祸身故。

这个发小儿家里经济条件还不错,但是家庭主要收入来源都是他,妻子全职在家看孩子。

突如其来的意外,不仅使这个家庭支离破碎,而且,更大的问题是,留下的孤儿寡母,未来的日子怎么过?

发小儿的经历也让赵先生受到很大冲击,让他亲眼目睹了意外的不确定性。

所以,他准备给自己和家人配置一份保险,并重点强调,身故和意外保额要高。

鹏哥对他一家情况做了简单了解:

——赵先生——

年龄:29岁(已过生日)

职业:公司白领

年收入:15万左右

健康情况:良好

有无社保:有

平时工作、闲暇出行,都是以自驾车为主。

——赵太太——

年龄:27岁(已过生日)

职业:公司白领

年收入:8万左右

健康情况:2年前卵巢囊肿手术,术后诊断为良性,身体其他方面都没问题

有无社保:有

——儿子——

年龄:4岁(未过生日)

健康情况:出生时有新生儿黄疸,生理性黄疸,对买保险没有影响

有无社保:有

在此之前,一家三口都没有其他商业保险。

赵先生和妻子都是公司白领,收入还算可以。

但是,因为有房贷要还,准备一年花在保险上的费用要控制在1万元。

二、保险方案设计

赵先生特别强调:要注重身故保障。

能够提供身故保障的保险有意外险和寿险。

对于工薪阶层,鹏哥通常不建议配置终身寿险,有定期寿险就够用了。

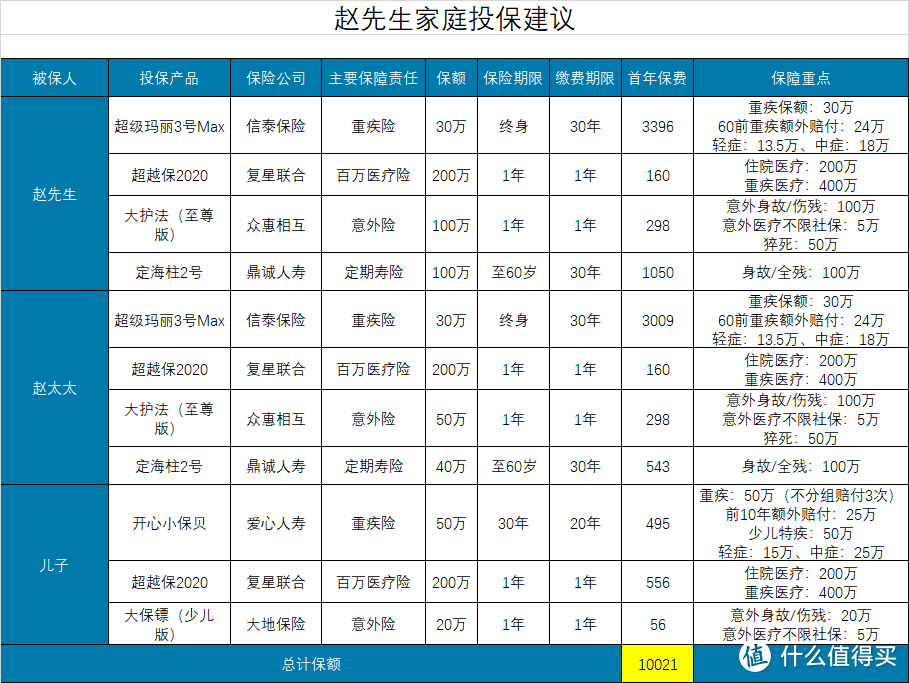

所以给赵先生配置的保险方案如下:

人身险的四大险种:重疾险、医疗险、意外险和寿险都配置齐了。

孩子不是家庭收入来源,没有必要配置寿险。

三、为什么要这么规划?

下面说说,鹏哥基于什么考虑要给赵先生做这样的家庭保险方案。

1. 赵先生/赵太太

赵先生和赵太太保险产品选的都一样,也都是基于同样的考虑,所以我们放在一起说。

(1)重疾险

重疾险选择目前主流的、保障全面的超级玛丽3号Max。

保费预算问题,给二位选择了30万保额,保终身的配置。

本来如果是在8月25日之前投保,还可以选择保至70岁,同样保费的情况下,可以将保额做的更高。

现在已经来不及了,所以只能选择保终身。

不过超级玛丽3号Max在60岁前,重疾额外赔付80%。

这样算下来,如果在60岁前确诊重疾,可以拿到54万保额,也还不错。

除此之外,超级玛丽3号Max在轻症和中症方面也有额外赔付。

轻症:50种/3次,每次赔付45%保额,原位癌2次赔付45%保额;首次确诊中症在60岁前,额外赔付10%保额;

中症:25种/2次,每次赔付60%保额,首次确诊中症在60岁前,额外赔付15%保额。

相比其他重疾险,即使30万保额,超级玛丽3号Max最终能拿到的保额也会更多一些。

赵太太因为之前有过卵巢囊肿手术,投保时需要通过智能核保完成。

如何进行智能核保,鹏哥之前专门写过文章介绍《手把手教你做智能核保》,不清楚的同学们可以翻一翻。

赵先生直接投保就可以。

(2)百万医疗险

百万医疗险,鹏哥给一家三口配置的都是超越保2020(标准版)。

超越保2020(标准版)是目前市场上性价比最高的百万医疗险,并且核保宽松。

赵太太卵巢囊肿术后良性,通过智能核保仍然可以标准体投保。

超越保2020同样也有1万元免赔额,但如果没出险,每年递减1000元,最多可递减到5000元。

除了性价比高、核保宽松、免赔额可递减以外,超越保2020最大的特点是续保条件好。

每6年是一个保证续保期,在每个保证续保期间,享有以下权利:

费率提前锁定:每个保证续保期间内,投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;

理赔过可续保:每个保证续保期间内,不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;

停售可续保:每个保证续保期间内,投保人的保证续保权不因该保险的统一停售而终止。

超过6年保证续保,到第7年时,续保条件也非常友好,并且是被写到保险合同里的:

如果保证续保期届满,产品仍然在售,不会因为被保险人的健康状况或历史理赔情况拒绝续保。

续保不重新计算等待期,也无需重新填写健康告知。

也就是说,如果届时产品还在售,即使已经理赔过,也可以无健康告知继续投保。

(3)意外险

赵先生非常关注身故保障,所以意外险给选了100万保额的大护法(至尊版)。

虽然保额100万,每年保费也只有298元。

同时还有5万元意外医疗保额,不限医保目录内用药。

搭配百万医疗险,应对高额医药费完全没问题。

大护法是目前市场上成人综合意外险中性价比非常高的产品。

(4)定期寿险

关注身故保障,定期寿险是一定要配置的。

通常情况下,鹏哥建议定期寿险保额至少要能覆盖家庭所有债务。

考虑到赵先生的需求,鹏哥建议他和太太都投保100万保额定期寿险。

为了降低保费,可以将保障期限缩短到保至60岁。

60岁以后,自己就不是家庭主要经济来源了。

定海柱2号最大的特点是保费便宜。

定期寿险的保障相对比较简单,所以相同保额的情况下,保费便宜很重要。

另外,定海柱2号核保也会更宽松一些,像赵太太卵巢囊肿手术,完全都不需要告知就可以直接投保。

2. 赵先生儿子

孩子不是家庭收入来源,不需要配置寿险,不管是定期寿险还是终身寿险。

如果有人建议给你家未成年的孩子配置寿险。

放心,他一定是在坑你。

有一个算一个!

(1)重疾险

儿童重疾险确定有几个不错的产品。

比如保障全面、保费便宜、不分组3次赔付的开心小保贝;

比如在市场上品牌知名度一直很高的妈咪保贝;

比如高保额的晴天保保。

这三款少儿重疾险,可谓各有千秋,哪款都不差。

鹏哥给赵选生儿子配置的是开心小保贝。

重疾:110种/3次(不分组),第一次重大疾病保险金,前10年赔付基本保险金额的150%保额,第二次、第三次赔付100%保额

中症:30种/2次,赔付50%/60%保额

轻症:30种/3次,赔付30%/40%/50%保额

少儿特定重疾(可附加):20种+8种罕疾,额外赔付100%保额

开心小保贝最大的特别是自带重疾3次不分组赔付。

也就是说,开心小保贝针对重大疾病,最多可以赔付3次。

对于担心孩子万一得了重病,未来无法再投保重疾险的父母来说,开心小保贝非常实用。

并且投保前10年,第一次确诊重大疾病,还会额外赔付50%保额。

保障相当全面。

最关键的是,保费还非常便宜。

(2)百万医疗险

儿童阶段生病是很频繁的,医药费动辄上万,甚至更多。

作为父母,即使自己得病了不治,孩子得病也得治。

所以给孩子配置百万医疗险,非常有必要。

特别是5岁以前的孩子。

这一点从百万医疗险的保费中也能看出来。

5岁以前投保,保费都是五六百块钱一年。

过了5岁以后,保费就会降到一百余块钱。

差别非常大。

鹏哥给赵先生儿子配置的也是超越保2020(标准版)。

目前性价比最好的百万医疗险,续保条件非常棒。

(3)意外险

银保监会对儿童身故保险的保额有严格限制:

0-9岁:身故保额最高不超过20万元;

10-17岁:身故保额最高不超过50万元。

意外险很显然在此规定之内。

赵先生儿子才4岁,意外险名额最高只能到20万。

不过给孩子买意外险,重点完全不在意外身故保额上,而在意外医疗。

孩子平时比较顽皮,磕磕碰碰在所难免。

鹏哥给赵先生儿子推荐的意外险是大保镖(少儿版),是目前性价比非常高的少儿意外险。

5万意外医疗,不限医保目录用药。

这是最棒的。

摔伤、磕伤、烫伤、交通意外、玩耍受伤、被动物咬伤等,都在意外医疗险保障范围之内。

并且不像百万医疗,有1万元免赔额。

大保镖(少儿版)意外医疗0免赔额。

每年保费只有56元。

性价比杠杠滴。

经过一番分析、配置,赵先生一家人的保险规划就完成了。

算下来,刚好1万元,符合赵先生的预期。

收工!