244

205

二姐聊保障 篇二百二十二:本金翻倍的3个赚钱机会!

2020-08-23 23:34:13

4点赞

10收藏

2评论

原来她婆婆看着黄金涨的好,在买涨不买跌的心理带动下,热情也高涨起来。

买了好几件金饰,这个发钗就送给了她。

1

经常有朋友问我,怎么让手里的钱保值升值。

黄金就是一个很硬的选择,长远来看也能对抗通胀。

但现在黄金的点位已经很高了,买基金、买金饰都不是合适的时机。

尤其是基金,波动更大,普通人不懂的话,冲进去很容易做韭菜。

前阵子涨幅不错,创了历史新高,但如果你是近一周入场的,现在本金至少亏掉了五个点。

因为站在最高点买进去,指数虽然年底一看涨了不少,但是大部分基民并没有赚到钱。

想要稳定赚钱,或者稳定有收益,不想承受高波动的话,比较适合的还是年金险。

年金险最大的优点就是稳定,不管是股灾还是金融危机,它的收益都是稳的。

因为它锁定的是长期收益,合同上约定什么时候领,能领多少,几十年或是终身都不变。

而且年金的4%是复利,如果转换成单利就很高了。

拿复利4.025%来说,30年的话,相当于单利7.56%。40年,相当于9.62%的单利。

不过很多人买年金险不看产品,不看条款,也不算实际收益,买了又觉得自己被忽悠。

这里二师姐先说四个选择年金险的小Tips:

1、先配保障,后年金险。

好的生活,是把需求落到实处。

对普通人来说,主要的风险是疾病、意外和身故。

想要生活不被这些风险影响,就优先把保障类的重疾险、医疗险、意外险配置好了,再来规划孩子的教育金,自己的养老金。

不能让自己和孩子裸奔着去想几十年后,是吧。

先保人后保钱,顺序不能错。手里一份百万医疗险、一份重疾险都没有的朋友,先把必备的四大险种安排在日程上。

2、交费时间,不要太长。

重疾险、定期寿险这种长期保障,二师姐一般建议尽量拉长交费时间。

既能减轻交费压力,还能撬动杠杆。但年金险保费相对较高,一般上万起步,太少买起来也没啥意思。

如果交费时间跨度太长,后面的不确定因素就多。

万一哪天急用钱,保费交不上,退保损失也不小。所以交费时间尽量缩短,10年及以下的缴费时间是不错的选择。

3、万能账户,是个持久战。

很多年金险可以附加万能账户,要不要加呢?

纯年金险的现金流比较稳定,到了约定的时间就能把钱领出来。

附加万能账户后,每年本来要到手的钱就会进入万能账户二次生息赚钱。

整体收益可以提高,不过这笔钱是锁定的,不能随便从万能账户里取出来。

所以附加万能账户的时候,也要做好长期等待的心理建议。

4、明白需求,规划现金流。

年金险是资产规划的一种,相当于现在花钱喂养一只小鸡。

而20岁、30岁或是50岁、60岁开始生的蛋,就是孩子领的教育金或自己领的养老金。

那么在买年金险前,你要想好未来拿这笔钱干什么用?是想存点钱给孩子上学用、工作用、婚嫁用,还是几十年后给自己养老,不给孩子添负担。

现金流也要注意,年金险前期的现金价值一般不高,如果中途急需用钱或是后悔了想退保,就存在一定的亏损。

所以手里有闲钱了,再来配置年金险。年金险选择的时候,也可以关注现金价值高,回本快的。

2

先来看给孩子的教育金,天天向上。

父母之爱子,为其计深远。

99%的父母想给孩子存点钱,留着上学用、工作用。

天天向上是信美相互专门给小朋友的教育金。收益高预定利率4.025%,保障灵活多样,回本也快。

这是天天向上的3种领取方式:

0—16周岁的孩子都可以投保,保到30岁。

三个方案在18—24岁时可以领教育金,30岁时可以一次性领100%保额的满期金。

如果不幸身故了,也能领身故金。这是以0岁男宝,一次性交10万,能领的钱和收益。

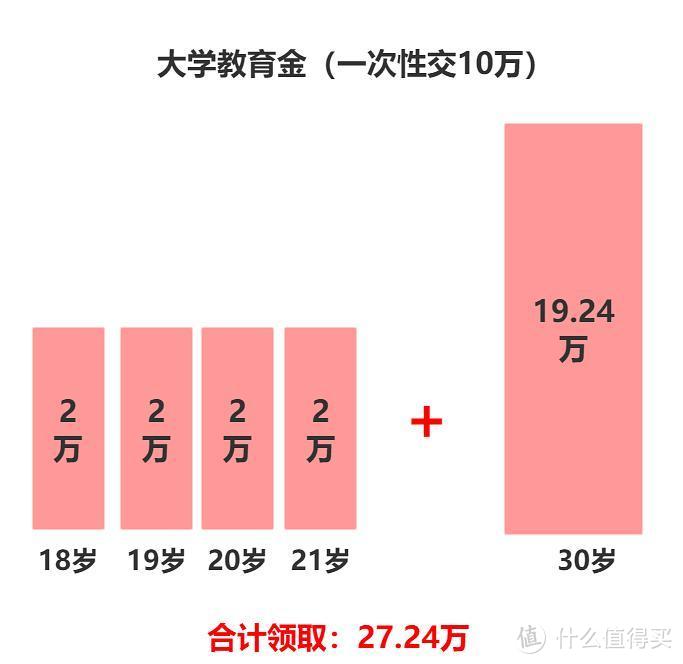

0—12周岁孩子可以买大学教育金:

18-21岁,每年领2万的教育金。

30岁时,一次性能领19.24万的满期金。

也就是交10万,30岁到期的时候一共领了27.24万,IRR年化收益3.96%。

IRR也叫内部收益率,是用来检测真实收益率的照妖镜。

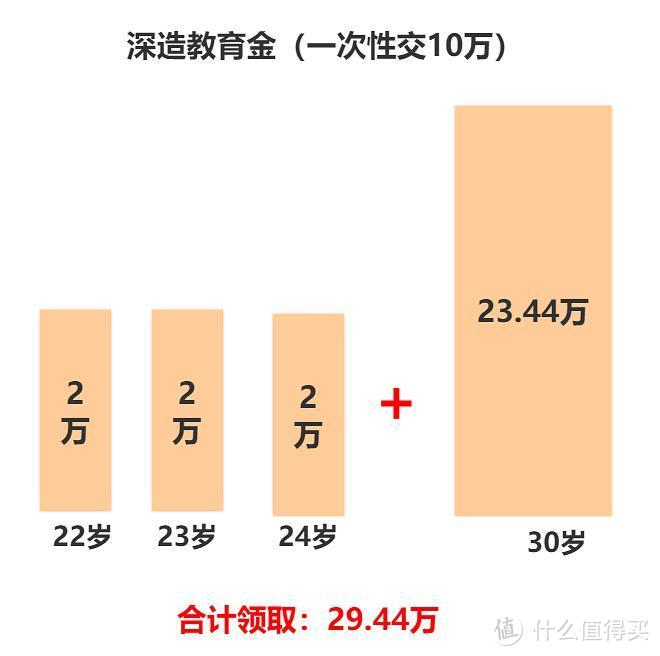

0—16周岁的孩子还可以选择深造教育金:

是从22岁开始,每年领2万的教育金,领到24岁。30岁,一次性领23.44万满期金。

交10万,一次性领了29.44万,IRR年化收益3.98%。

大学+深造教育金,只有0—10周岁的孩子能选。

18-24岁,每年都能领2万的教育金,共领7年。

教育金领的多,30岁时领的满期金相对少了些,一次性领11.32万。

合计领了25.32万,IRR年化收益3.91%。

天天向上的收益还是很高的,三种领取方式都在3.9%以上。

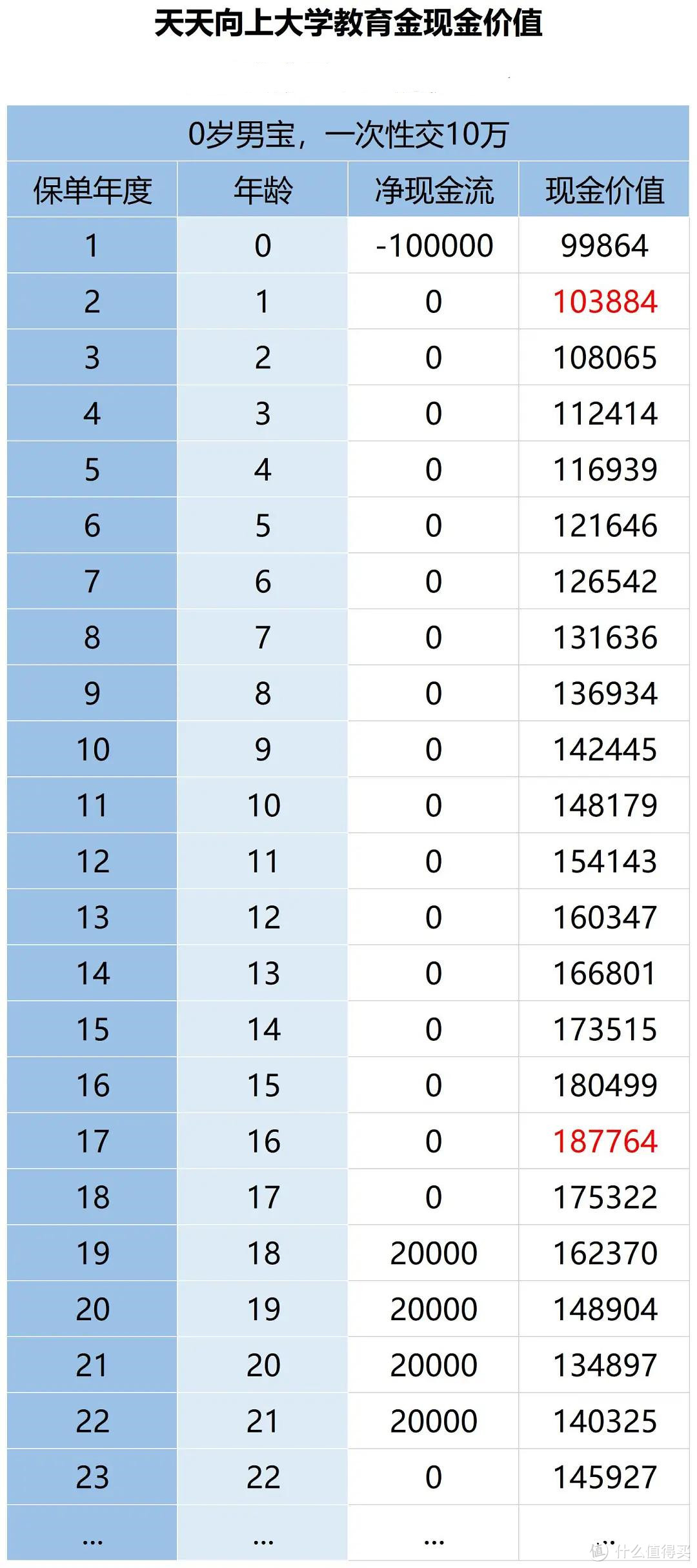

天天向上还有一个亮点,那就是现金价值高,回本快。

一般年金险前几年现金价值低,退保会有损失。

要长期持有,才能有不错的收益。但天天向上的回本非常快,第二年退保就不会亏本。

以领大学教育金来说:

z f

3

成人也有自己的难,要提前攒点养老钱。

我找到3个还不错的年金险:

在下面测评完一圈,我更推荐「回本快」的悦未来年和「返钱快」的瑞利年金险。

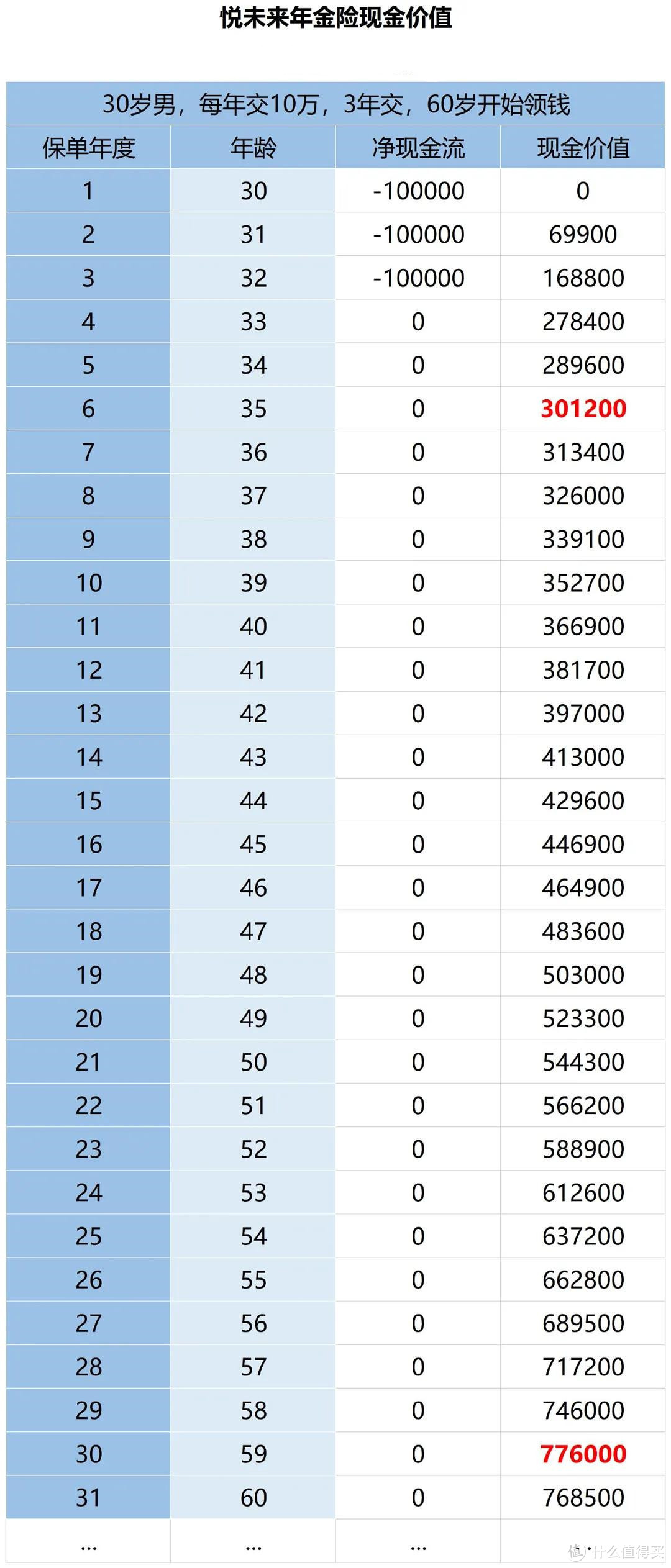

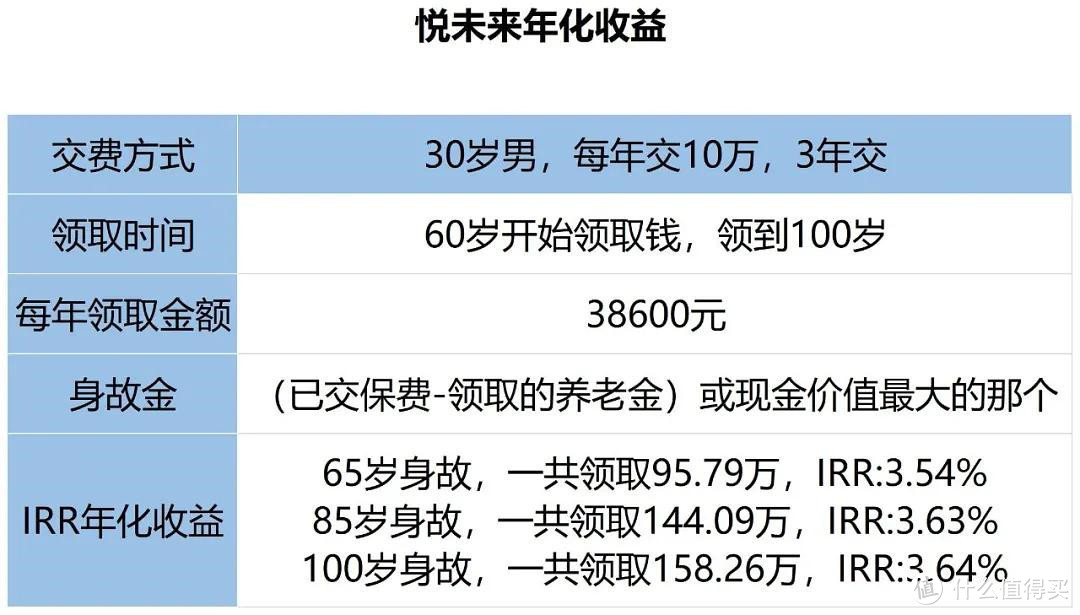

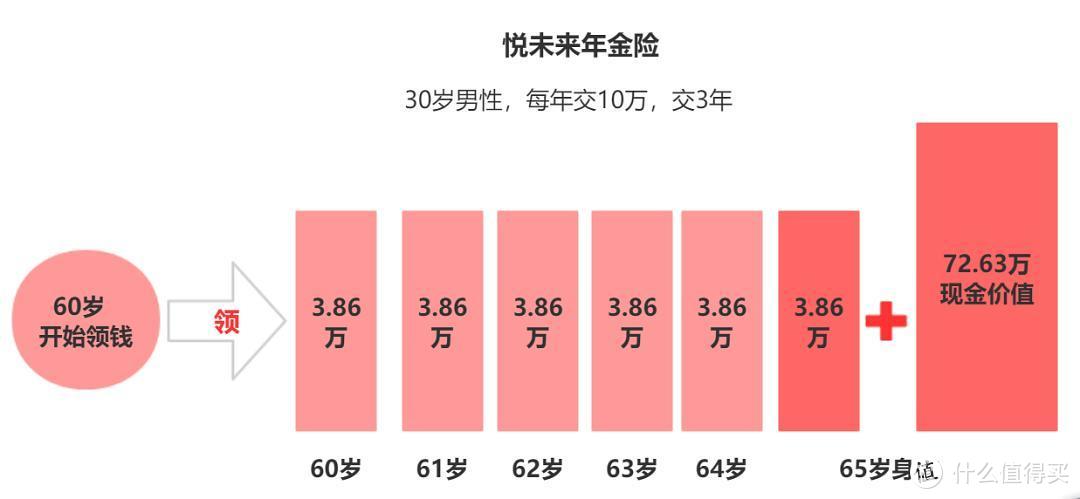

1、「回本快」的悦未来年金险

中韩人寿悦未来年金险的投保门槛很低,1000块钱起投。

0—60岁都可以买,可以选择60岁或65岁开始领钱,最高领到100岁。

悦未来最大亮点是现金价值高。

以30岁男性,每年交10万,3年交为例:

如果60岁开始领钱,保单第6年现金价值就超过了已交保费,能快速回本。

保单第30年,也就是59岁的时候,现金价值就达到了最大77.6万,约是已交保费的2.59倍。

如果缴费期间里急需用钱或是后悔了,有更好的投资渠道,退保能拿回很高的现金价值,不会亏钱。

悦未来的收益我们也看看:

30岁男性,每年交10万,3年交。

60岁开始领的话,每年能领3.86万。如果65岁不幸身故,一共能领到95.79万,IRR年化收益3.54%。

这个收益还是不错的,悦未来算是进可攻、退可守的年金险。

可以一直领到100岁,中途退保也能拿到很高的现金价值。

另外悦未来还可以附加万能账户,能附加的是金聚来年金险(万能型),保底利率3%,是目前最高的水平。

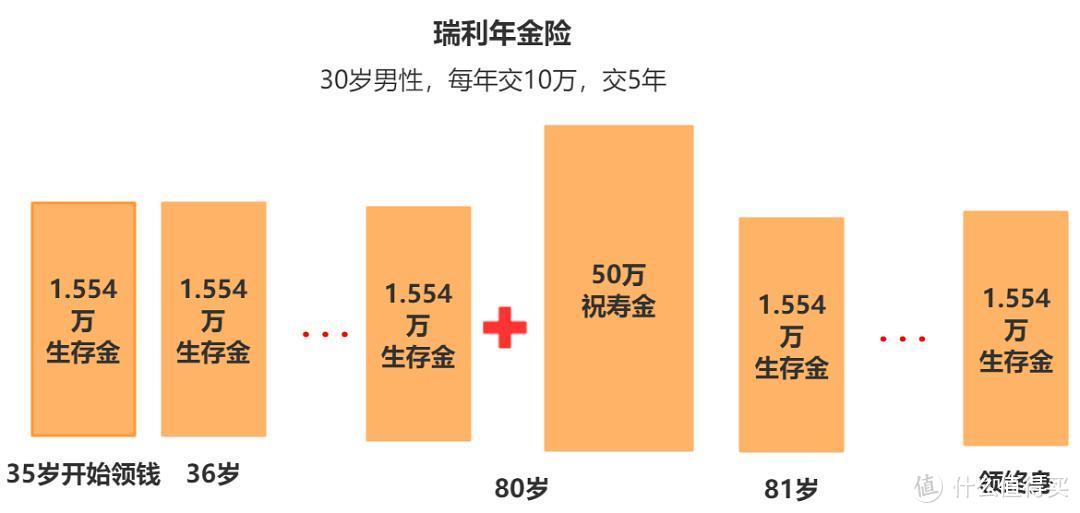

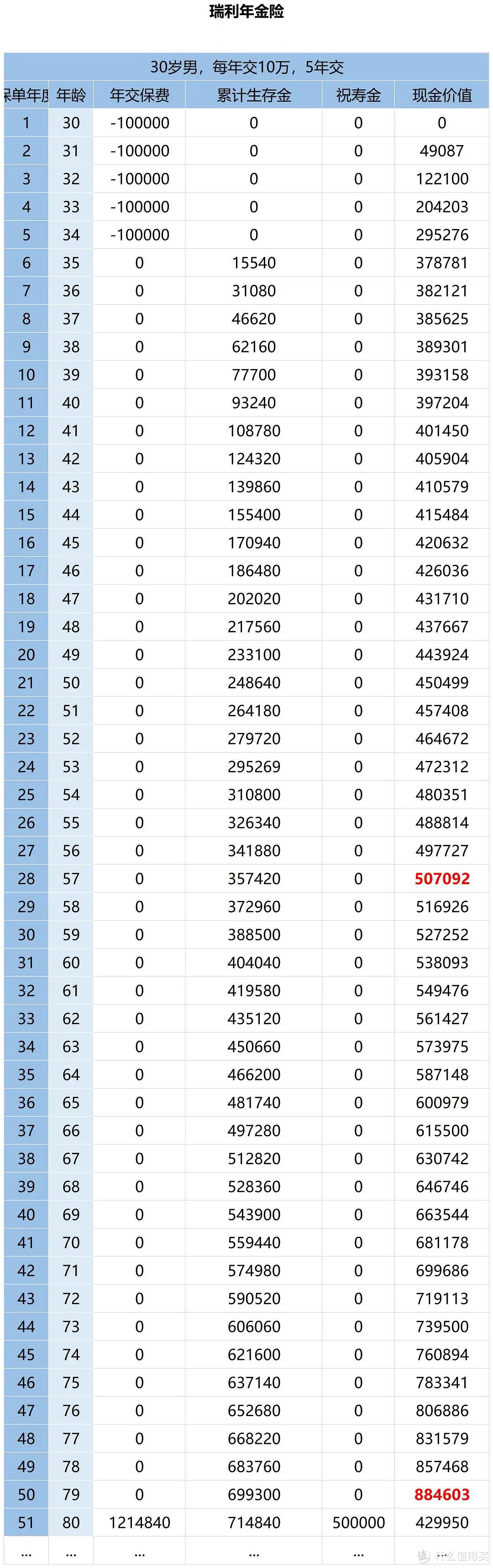

2、「返钱快」的瑞利年金险国富瑞利也叫快返型年金险,因为领取的时间早,保单第5年起就开始领钱,一直能领终身。

以30岁男性,每年交10万,5年交为例:保单第5年开始,每年领15540块钱的生存保险金,一直能领终身。

活到80岁,还能领祝寿金,一次性领已交保费,也就是50万。

到80岁时,累计能领121.484万,是已交保费的两倍多。

瑞利年金险还能附加金管家养老年金险(万能账户),保底收益是2.5%,历史结算利率是5.5%。

如果附加万能账户,保单第5年返的钱就继续进入万能账户,继续赚收益。

瑞利虽然返钱块,但回本比较慢,现金价值增长也慢,保单28年才超过本金,保单50年达到最高。

另外大多数年金险没有健康告知,瑞利有两条:

所以瑞利年金险更适合身体健康,有长寿基因的人。

虽然前期领钱少,但活到80岁就可以一次性领所交保费,后面还能继续领生存金领到终身。

年金险的安心,来自确定。

但确定的前提,也需要自己走心的想清楚自己到底需要什么,有没有足够的预算。

这些都确定了,就是看收益,看现金价值,看条款。

年金险的选择还是有一定技术性的,别看人家买就冲动的买了,悦未来这种买了5、6年退保就能回本的不多。

关注二姐,每天进步一点点,为你科普保障生活~

伍迪艾伦

校验提示文案

苦丁812

校验提示文案

苦丁812

校验提示文案

伍迪艾伦

校验提示文案