317

125

钱越来越不好赚了,推荐一款能“长大”会“赚钱”的保险~

2020-08-18 21:33:10

2点赞

1收藏

0评论

前段时间,股市大涨,很多小伙伴纷纷“上车”,想要赶上这一波行情,结果还没来得及享受赚钱的快乐,就被扑面而来的震荡给震哭了……

股市跌宕起伏也就算了,更“热闹”的是一些明星代言的P2P产品也接连爆雷,再加上利率持续下行,相信此时此刻很多人都会困惑,我们的钱到底应该怎么打理?放哪里才能保值增值?

最近也有不少小伙伴在问:有没有什么保险产品可以帮助我们实现财产的保值增值?

有,增额终身寿险!

接下来,保哥就以华贵爱终身寿险这款产品为例,和大家聊一聊集增值、保障、传承于一身的增额终身寿险。

什么是增额终身寿险?

大家都知道,终身寿险主要保障身故或全残,只要在责任范围内,无论什么时候被保险人死亡或全残,保险公司都会赔一笔钱,所以终身寿险是必然会得到赔付的。

增额终身寿险属于终身寿险的一种,在保费恒定的情况下,增额终身寿险的保额和现金价值会随着时间不断增加。

相比传统终身寿险,增额终身寿险有三个比较突出的优势:

1、保额稳定增长

增额终身寿险的保额一般都是复利递增,增长比例一般是3%-3.6%。

比如年交固定保费,增长比例为3.5%,第一年身故保额100万,第2年103.5万,第3年103.5*1.035,如此递增,67年后,保额可达千万。

简单来说,就是活得越久,命就越“值钱”。

与此同时,保额递增也可以帮助我们抵御通货膨胀,不用担心以后因为身体健康问题无法增加寿险保额。

2、锁定长期收益

除了保额,随着时间的推移,增额终身寿险的现金价值也会按照固定比例持续增长,并且直至终身。

而现金价值,大家都知道,它可以用来保单贷款,也可以减保或者退保获得资金,换句话说,它可以看作是我们的一笔资产。

要知道,按照现在利率下行的趋势,银行储蓄以及我们最熟悉的余额宝的收益率都在进一步走低。

而增额终身寿险在保障身故的同时还能锁定3%-3.6%的终身收益率,并且所有的收益都明明白白写进合同里,确保我们的资金保值增值。

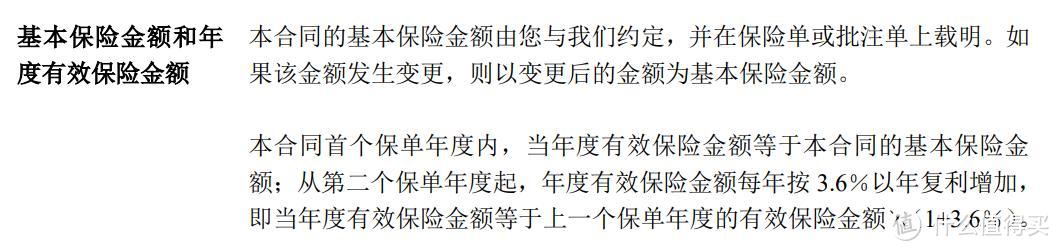

产品条款示例

产品条款示例

3、操作灵活,可以满足资金使用需求

大家都知道,传统的定额终身寿险只有被保险人身故或全残后才能享受保险利益,是为家人留爱的产品。

而增额终身寿险不仅可以保障身故/全残,投保人在生存期间,也可以随时减保,即部分退保,拿回一部分现金价值供自己使用。

并且,每次什么时候减保,减保多少也没有限制,可以满足人生不同阶段对的资金规划,比如教育金、婚嫁金、养老金等。

华贵爱终身寿险,保障怎么样?

华贵爱是一款有效保额以3.6%复利递增的终身寿险,我们先来看一下它的主要保障内容——

如图所示,华贵爱终身寿险的保障责任非常简单,主要保障身故,责任范围内,无论什么时候身故/全残都可以得到赔付。

并且,它的保额和现金价值会随着保单年度增长不断复利递增,活的越久,对应的保额和保单现金价值也就越高。

接下来,我们看一下这款产品具体的特点:

1、前期保障高,有效保额以3.6%复利递增

华贵爱毕竟是一款寿险,所以我们首先要看的还是它在身故/全残后能赔多少钱。

华贵爱的保额按每年3.6%复利递增,比市场大多数同类产品高0.1个百分点。

另外,相比市场上其他同类产品,华贵爱在保障内容上有一个明显的亮点就是——前期保障高!

一般的增额终身寿险,18岁后身故/全残,如果还在缴费期内,大多只能赔现金价值和已交保费*年龄系数的较大值。

而华贵爱就比较壕了,18岁后出险,无论是否在缴费期限内,都会根据已交保费*年龄系数、有效保额、现金价值三者中较大的金额赔付。

我们以20岁女性,每年保费1万,交10年,第三年出险为例:

可以看到,相比另一款产品,华贵爱在缴费期内出险获得的赔偿金要更高。

另外,这款产品自带航空意外身故保险金,如果是因为航空意外身故或全残的,还可以再赔一笔当年的有效保额~

所以,相比其他同类产品,华贵爱的前期保障还是非常充足的,无论什么阶段出险,赔的都不算少。

不过,相较于定期寿险来说,它的身故保障还是次要的,我们选择增额终身寿险,更多的还是看中它的现金价值。

2、现金价值高,增长快

前面我们说过,增额终身寿险不仅可以保障身故/全残,投保人在生存期间,也可以随时减保,即部分退保,拿回一部分现金价值供自己使用。

那么,在这种情况下,保单的现金价值越高、增长得越快,流动性和灵活性就会越强,对我们来说也越有利。

以30岁男性为例,每年交10万,华贵爱不同缴费期限的现金价值增长速度如下:

可以看到,华贵爱这款产品的现金价值增长还是非常快的:

3年交,第4年现金价值就超过总保费;

5年交,第5年现金价值就超过总保费;

10年交,第7年现金价值就超过总保费。

并且时间越长,现金价值就越高。

30岁男性,年交保费10万,交10年,等到了80岁,现金价值已经高达468万,此时就算全额退保也是一笔不小的财富了。

3、操作灵活,支持减保和保单贷款

华贵爱支持减保,如果中途需要用钱,比如婚嫁或养老等,可以通过减保的方式,拿回一部分现金价值供自己使用,剩下的钱留在账户里继续复利递增。

并且,什么时候减保,减保多少也没有限制,只要减保后的基本保险金额不低于最低限额,保单就可以一直有效。

另外,如果是短期的资金缺口问题,还可以选择保单贷款,贷款总额最高可达现金价值的80%,贷款期限最长不超过6个月。

贷款期间,保单持续有效,只要按时还款,现金价值也不受影响。

华贵爱终身寿险,适合谁买?

华贵爱终身寿险的可投保年龄非常广泛,0-80岁都可以买,下面我们通过1个案例来看一下它的具体用途:

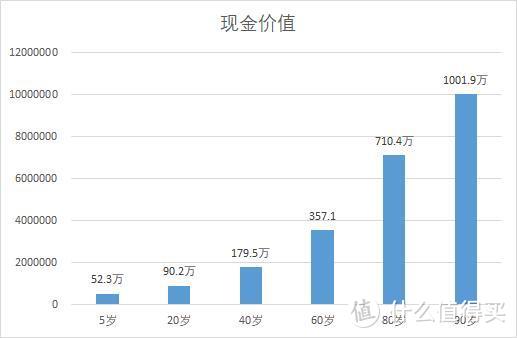

老王为0岁的儿子小王投保了一份华贵爱终身寿险,年交保费10万元,交费期5年,累计交费50万元,现金价值如下:

可以看到,这款产品,在小王90岁的时候,现金价值就已经超过了1000万。

也就是说,如果小王持续拥有这份保单,并且不做任何操作,那么假如小王90岁身故,可以获得的身故赔偿金就是1001.9万。

如果在持有保单的期间,小王有资金需求,也可以通过减保的方式,拿回一部分现金价值供自己使用。

比如小王在30岁的时候准备结婚,便减保了50万用来买房,此时保单的现金价值还有81万;

60岁的时候,小王又减保了50万用来做自己的养老金,减保后保单的现金价值是179万。

到了80岁的时候,小王不幸因病身故,此时的身故赔偿金是344万。

从这个案例中,我们可以看到,这款产品既可以实现财富传承,保障资产的保值增值,也可以用来做资产规划,比如养老金、教育金等。

所以如果你看重长期、稳定的收益,并且想为自己或孩子的未来锁定一笔稳定增长的资产,那么这款产品非常值得考虑。

写在最后

在今天这种利率逐渐走低、投资回报下降的大环境中,增额终身寿险最大的优势就是可以锁定终身收益,实现家庭资产的稳健增值。

华贵爱增额终身寿险,保额终身复利递增,责任范围内,无论什么时候出险,都可以获得赔付,并且它还支持减保和保单贷款,操作非常灵活。

如果你想做好身故保障,实现财产传承,又或是想给自己的未来锁定一笔安全且可增值的财产,都可以考虑它!