312

127

工薪阶层如何给孩子买合适的儿童保险?

2020-10-25 11:30:44

2点赞

39收藏

2评论

给孩子买保险,是被割韭菜的重灾区。

因为家长就想给孩子最好的,可很多朋友理念中好的=贵的,

但说实话,大部分工薪阶层的家庭,生活压力那是真的大,上有老下有小,买了房子还要做房奴,一年能拿出来一两万预算买全家保险都算是顶天的了,你说这种情况下花六七千在儿童保险上,甭说你们,我都不忍心。

而且直说了,给孩子买保险超过4000元你就得小心,“一分价钱一分货”在保险行业真不是绝对的,我看过很多保单,如果给孩子买的保险超过4000元,十有八九是因为捆绑了很多用处不大的垃圾险种,比如返还险。

所以今天呢,保贝就教大家如何用一两千的预算,给孩子买到合适且保障优秀的保险,字数不多,但全是重点,除了保贝在这个行业沉浸三四年的专业知识外,更是我这个宝妈实实在在的经验所得,主要内容如下:

给孩子买保险常遇到的“坑”

如何合理的配置儿童保险?

不同年龄阶段,儿童保险的具体配置方案

一、给孩子买保险常遇到的“坑”

1、“有病看病,没病返钱”的返还保险是给孩子买保险的第一大坑

替上千个家庭看过保单,毫无争议,买返还型保险是最容易踩的坑。

表面上看咱相当于免费得到一份保险,殊不知只要提“返还”,身价必“暴涨”,返还型保险一般能贵上个五六倍不止。

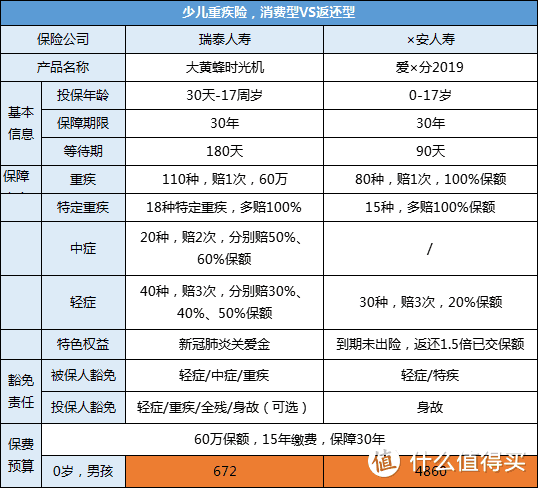

同样的保障年限、保额、缴费期,返还型那款每年4860元,而纯保障性质的那款每年只要672元,价格差了六七倍,这十几年下来多交的钱存银行,利率按2.5%算,赚的都比以后返的多……

除了贵,保障也鸡肋,看上边表格对比,返还型那款中症没有、重疾只保80种、轻症只保30种,保障面远远不足,所以买返还型保险一坑一个准,要知道咱买保险就是用来扛风险的,想要返还要收益的不如直接理财。

2、大而全的产品,价格贵的离谱,保障缺斤短两

很多保险公司喜欢给孩子出“从头保到脚”的全能保险,买一份保险既保意外,又保重疾,还管医疗费报销,顺便附带终身寿险。

但其实这种大而全的保险套餐,一没有将有限保费花在刀刃上,价格贵的离谱,二关键是保障不充足。

就说这款少儿xx福,30万保额,一年保费1万5千多,

里边捆绑了孩子不需要的终身寿,还捆绑性价比极低的长期意外险,要知道现在互联网上随便一款保障优秀的少儿意外险,撑死200块。

而且保费快一半的钱,都花在了孩子不需要的终身寿责任上,造成重疾保额只买了30万,几十年后就算出险了,30万够干个啥,钱贬值了保额不够用,买这保险就买了个空。

所以大而全的保险产品,有用的保障不足,没用的溢价捆绑,多花钱不说,关键得不到充足保障,这就失去了保险原本的意义。

3、条款玩文字游戏,小笔一挥加个字可能就不赔

有些看似保障好、责任全的产品,实则条款里处处埋坑。

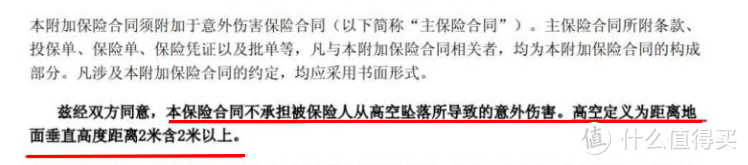

尤其是少儿意外险的免责条款,大家多注意,哪怕只多了下面这一条,那人家的意外,高空坠落可能十米都能赔,你的意外高于两米就不赔了……

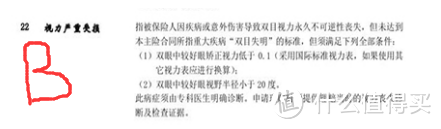

再给大家举一个,一些少儿重疾产品,有的会偷摸在条款后加一行字,直接对这个定义做出限制,来看下面这两个,

A产品对视力严重受损的定义后直接加了年龄限制,而B产品就没有任何限制要求,

那偏偏这个病,婴幼儿出生后2、3个月是视觉发育关键期,明明应该对他们重点保障的条款,却独独把0~3岁给摘出去,越是存在高发病风险的年龄段越是不管,你说这种产品垃圾不。

4、千万记住,孩子不需要买寿险

保贝一直强调,买保险的第一逻辑先看风险损失,孩子不是家庭经济支柱,如果不幸身故,对家庭是心理层面的打击,但对家庭经济影响还是很小的,

而寿险的主要作用是为了转移突然身故后,给家庭经济造成巨大影响,用以弥补家庭负债、车贷房贷、赡养老人等,家里谁赚钱才应该给谁买,

孩子不担家庭责任,那给孩子买寿险就是浪费,很多家长在这块容易被忽悠,听我的,咱就紧着看病保命的险种买,小孩真不用急着买寿险。

二、如何合理的配置儿童保险?

买保险的唯一目的,是为了转移风险,所以第一件事,就是要知道孩子在这个年纪面临什么风险,万一发生风险后又有什么巨大的经济损失。

上边说了,孩子不用买寿险,家里谁赚钱才给谁买,我之前测评市场上优秀的寿险产品。

那从风险对冲来看,孩子唯二需要转移的风险其实只有疾病风险和意外风险,

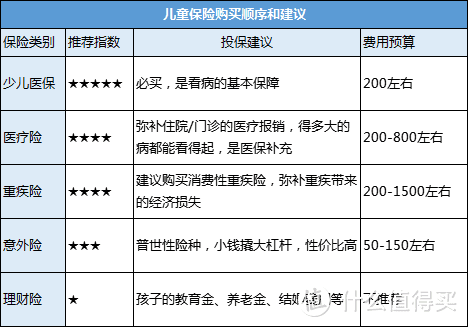

我直接把儿童保险的购买顺序和建议做成了图,大家看一下,

1、少儿医保配置建议:

少儿医保是国家福利,没有任何投保门槛,不管你是否健康、年纪多大,都可无条件买,这是任何商保都无法替代的。

一般可以报销50%~60%的医疗费,而且有了医保再去买商业保险,保费会相对便宜,如果将来真生大病住院了,医保报完后商保部分除去免赔额,也能100%报销,如果没医保,那报销比例一般就只有60%,所以大家都及时交上,不止小孩,大人也一样。

2、儿童医疗险配置建议:

百万医疗险是最最最最最实用的保险,是对社保的补充。

小孩抵抗力差,很容易生病,如果生了大病,百万医疗险可以报销包括住院前后门诊等在内的各种费用,一年几百块,撬动上百万的医疗保障,得多大的病都不用担心看不起。

预算充足的,可以多配置个小额医疗险来填补百万医疗险免赔额那一块,但说实在的,小额医疗费不会造成太大的经济压力,所以不是必需的,有预算的配置个,不买也没啥,总之一定优先配置百万医疗险就对了。

3、儿童重疾险配置建议:

感冒发烧这种小病倒还好,怕的是小孩万一得了白血病、脑膜炎这些,治疗费用加后续护理费保守估计30万~100万左右,我现在朋友圈还经常能看到为了给孩子治病,父母掏空积蓄的借钱血泪史,这时候买一份重疾险就很有必要。

我建议保额最少配到50万,保30年那种就行,这对一般家庭来说足够了。

保险本身就是动态配置过程,以后预算充足了随时可以加保,或者孩子长大了让他们自己去配,我们就甭一直操心了。

4、儿童意外险配置建议:

孩子活泼好动,意外很容易发生,在家担心孩子烫伤、摔伤,出门担心孩子交通事故、溺水等……除了平时做好防护工作外,可以给孩子买份意外险。

这个险种特便宜,一年一二百块,而且有的五六十就能买个保障相当不错的少儿意外险。

记住,直接买那种一年期的,性价比高,每年都有保障升级的新产品出现,咱随时挑选随时换,千万别买长期意外险,性价比极其低,又贵又坑。

而且给孩子买意外险不要过分追求高保额,因为国家有规定——

0~10岁:身故赔付不能超过20万;10~18岁:身故赔付不能超过50万。

所以10岁以下的小孩,意外险买个基础版就行,就算你买个保额100万的,意外身故最多只赔20万,买高了没用。

三、不同年龄阶段,儿童保险的具体配置方案

对咱工薪阶层的家庭来说,买保险就是要把每一分钱都花在刀刃上。

给孩子买保险,花个五六千预算实在没必要,父母的才是大头,咱的保障充足了,这也相当于给孩子上了双重保障,所以儿童保险配置,一两千预算足足够了,我这次出的三个方案,顶天了不到三千,但保障一点不带含糊的,大家绝对放心。

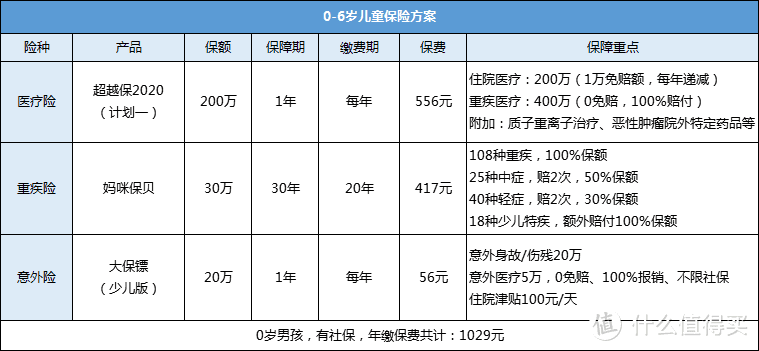

1、0-6岁的儿童保险方案

方案分析:

0~6岁是孩子生病高发期,少儿医保不用多说,必须配。

百万医疗险上我推荐超越保2020(计划一),基本保障无缺失,该有的都有,增值服务方面医疗费用垫付、就医绿通、质子重离子100%报销等都包含,实力不弱,而且价格实惠,性价比非常高。

重疾险主要就是看高发的轻症、中症、重症是否保障全面,妈咪保贝除了这些,还有18种少儿特疾额外赔付100%保额,5种罕见病额外赔付200%保额,价格也不贵。

意外险推荐大保镖(少儿版),一年只要56元,绝对地板价,但它的5万意外医疗额度足够秒杀一众产品,0免赔,不限社保100%报销,可以说非常优秀。

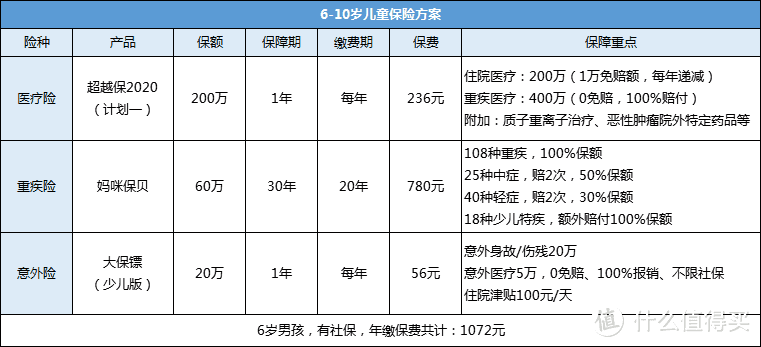

2、6-10岁的儿童保险方案

方案分析:

这个时候孩子差不多要上小学,意外更容易发生,意外险产品一般是一价到底,所以同样的大保镖(少儿版),这个年纪买还是56元一年,都先买上。

百万医疗险方面,产品推荐和0~6岁是一样的,但这个年纪风险相对小点,所以价格反而便宜了几百块,很划算。

重疾险上保额提高了,保障年限上如果预算不多,选择保30年的定期重疾险已经非常不错了,那如果预算充足的话,买到保至60岁/70岁也是可以的。

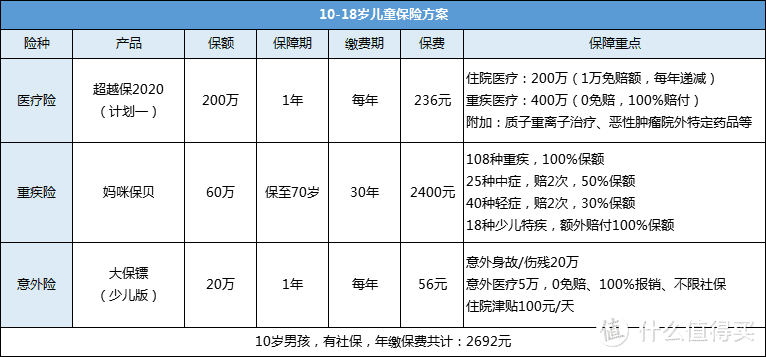

3、10-18岁的儿童保险方案

方案分析:

到了这个年纪,孩子已经有了一定的风险防范意识,百万医疗险和意外险同上边一样,都不可或缺,买上。

主要是重疾险方面,保障期可以选择更长的,保至70岁甚至保至80岁都行,妈咪宝贝这款产品,反正是近几年少儿重疾险里的扛把子之一,重症、轻中症、特定重疾等等保障方面绝对可以放心,接下来我也会针对少儿重疾险,专门出一篇文章,大家到时候也可以重点看一下。

总之呢,买保险是一个动态配置过程,尤其是对成长中的孩子来说,很难一步到位,

关于儿童保险的配置,我之前也写过一篇非常详细的文章,里边有对少儿险大家最关心的问题大汇总,想了解的朋友可以看《1000多元配齐孩子全套保险,买对立省几万块》

现在市场上的保险产品,更新换代快,上新的上新,升级的升级,所以各位宝爸宝妈真不用急,咱逐步配置,慢慢来~

阿萨哥

校验提示文案

橘子泡泡

校验提示文案

橘子泡泡

校验提示文案

阿萨哥

校验提示文案