312

127

谁是2020年少儿重疾险性价比之王?怕被坑、买的不值?买前看这份清单!

2020-04-30 18:43:55

6点赞

82收藏

4评论

创作立场声明:更多保险知识、社保干货就看大白读保!

昨天有朋友问我:“大白,你说小孩子有买重疾险的必要吗?”

这个事儿其实琢磨一下挺简单的。

咱们就假想下——

孩子得了大病,你作为家长,经济压力会不会特别大?

而有重疾险的话,直接赔一大笔钱,比如50万,你可以拿去随意用(给孩子看病、请护工、带孩子旅游……)。

是不是压力会小很多?

所以,对大多数人而言,只要经济条件允许,最好给小朋友买份重疾险。

小朋友年纪小,不用太多保费就能买到高保额。

可听着简单的事,还是有父母因为爱子心切,只买贵的不买对的,踩了坑。

那写最新产品前,大白先展开讲讲,怎么给小朋友挑重疾险。

如何挑一款好的少儿重疾险?

5款少儿重疾险PK,谁更强?

5款少儿重疾险优缺点点评

01

如何挑一款好的少儿重疾险▿

大白根据多年经验,总结了三个基本原则。

原则一:别买带身故的

因为孩子既不赚钱养家;

银保监又限制了小朋友的身故保额——

10岁前,最高不能超过20万;

10-18岁,不能超过50万;

所以,就算你给孩子买了带身故的重疾险,你去看条款,也会发现:

18岁前身故:只能退还已交保费

18岁后身故:才赔保额

那还不如把钱省出来,把重疾保额买高点。

原则二:保额要买够

孩子生病了,父母其实会面临两方面的“账单”:

高昂的医疗费支出

术后康复费及父母照看孩子的收入损失

很多家长只看到了1,没看到2。

但“2”带来的经济损失往往并不比“1”小。

所以,即使给孩子买了百万医疗险,能把“1”解决掉。

重疾险保额也别买低了,能覆盖3-5年的家庭损失最好。

再一个,因为通胀,钱是一年比一年不禁花。

给孩子保的久,那保额太少也不行。

别怕,重疾险孩子买高保额(50万及以上),不会花太多钱。

不论是保20/30年的定期重疾险,

还是终身重疾险;

一年保费就7、800块至2、3000块。

那该给孩子保20年/30年?

还是保终身?

大白觉得其实没必要纠结,归根到底,这是个预算问题。

原则三:量入为出选产品

相对而言,经济能力高点的家庭,建议给小朋友买终身重疾险。

这辈子,只要活得足够长,重疾险大概率用得上。

还有余力,也担心孩子漫漫人生路上要是连得好几次大病怎么办?

可以在赔付次数做优化。

多次赔最大好处——

可以托底:能避免孩子将来身体变差,或理赔了,买不到其他重疾险的问题。

要是预算不多,那给孩子买定期、单次赔重疾险就行。

50万保额,保30年,交20年的钱,0岁的孩子,一年就635块。

很便宜。

后面父母收入上来了,可以再加保。

或是孩子长大了,让他自己换。

02

5款少儿重疾险PK,谁更强?▿

具体到产品。

之前大白一直建议两个:

定期是晴天保保超越版;

终身就选妈咪保贝。

但最近有个新的少儿重疾险,叫嘉贝保,还不错。

它的保障跟妈咪保贝几乎一模一样。

我们看图:

5款重疾险测评

5款重疾险测评

直接说结论:

看重高保额:

定期,推荐晴天保保超越版,它的重疾保额会变大,最高能涨到原来的2倍,家长就不用担心通胀会让保额不值钱了;

终身,慧馨安健康保有个“特别关爱金”,选上的话,那孩子在22-70岁之间,不管是得了重疾/中症/轻症,保额都能翻倍。

相当于买80万保额,在孩子70岁前,最高能赔160万,也能挡一挡通胀了。

看重综合保障好:

妈咪保贝、嘉贝保还不错。

它俩标配都是:1次重疾+2次中症+2/3次轻症。

加点钱,还能选上少儿特定重疾、罕见病保障。

论优点,妈咪保贝“少儿特疾双倍赔”保障更好,终身都有效;

而嘉贝保,胜在——投保10年/20年之内得了重疾,能赔保额的160%。

即买50万,最高赔80万。

但生什么病,什么时候生病,谁都没法预测,

就很难说妈咪保贝、嘉贝保哪个更好。

看你钟意哪个。

看重多次赔付:

妈咪保贝、守卫者3号(少儿版),重疾都能赔2次,只要前后不是同一种大病就行。

守卫者3号赔的钱多点: 第一次重疾:最高赔保额的150%;第二次重疾:赔保额的120%。

价格也便宜些。

而妈咪保贝,“少儿特疾双倍赔”,终身有效。

看中哪个就买哪个。

03

5款少儿重疾险优缺点点评▿

下面大白挨个唠唠这5款少儿重疾险的优缺点,给大家参考。

1)晴天保保超越版

预算区间:1000元以下

适合人群:

①收入不高的家庭;

②已经有长期重疾险,想买定期重疾险做高保额的

点评:

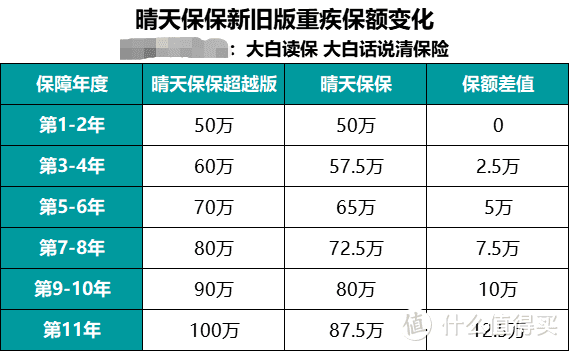

要大白推荐一款定期少儿重疾险,首推就是「晴天保保超越版」。

理由:能拿到更高保额。

超越版重疾保额自己会“长大”。

每两年增加20%。

看图更直观。

这个设计还是很贴心的,父母不用担心通胀会让保额不够用。

晴天保保超越版第二个亮点:

如果得了22种少儿特定重疾之一,可以额外拿一大笔赔偿。

我看了一下,小朋友高发的大病,比如白血病、严重手足口病、川崎病、智力障碍…都包含了。

那具体咋赔呢?

前6年(30岁前):额外赔200%保额。

6年后(30岁前):额外赔100%保额。

加上基础重疾赔的,大白算了下,实际最高能拿到3.4倍保额赔偿。

还拿小明举栗子。

小明买晴天保保超越版第3年,得了白血病。

第3年,重疾保额已经涨到60万。

那先赔60万。

白血病属于特定重疾,那小明能再拿100万赔偿。

即一共160万。

要是小明14岁查出白血病,

那赔(100万+50万=150万)。

这么大一笔钱,可以解决多少问题呀~

不过,晴天保保超越版也不是毫无缺点。

它主要问题:最长只能保30年。

这个限制影响其实不大:

0岁的孩子买,30年后,也成年了。

但要是家长就想给孩子最好的保障,就要买终身的。

那只能换产品。

或超越版买一点,然后再去搭配一个终身重疾险。

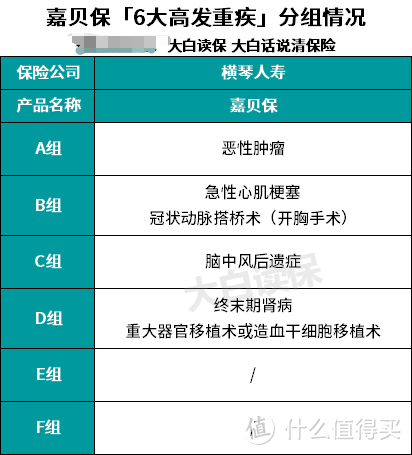

2)横琴人寿嘉贝保

预算区间:1000元以下

适合人群:

①收入不高的家庭;

②已经有长期重疾险,想买定期重疾险做高保额的

点评:

嘉贝保很灵活。

可以只保20年、25年、30年,也可以一步到位保终身。

保障则和妈咪保贝很像。

轻症、中症、重疾、特定重疾、罕见病、身故、重疾多次赔这些责任都有。

但它有自己的亮点。

1、前10年或20年,重疾多赔60%

保20年、25年、30年:那前10年得重疾,额外赔60%;

保终身:那前20年得重疾,额外赔60%。

等于买50万,最高赔80万。

2、特定少儿重疾,额外赔150%

加上重疾赔的,那最高能拿3.1倍赔偿。

在5款重疾险里,也就略逊于晴天保保超越版。

但这项责任,嘉贝保只在【20周岁前】有效。

而妈咪保贝“特定重疾双倍赔”【终身有效】。

虽然成年后,少儿特疾的发病率会降低。

但白血病、严重心肌炎、严重脑损伤、重症肌无力这些大病,既会发生在小朋友身上,成年人、老年人也可能会遭遇。

能双倍赔,当然最好。

所以,嘉贝保,买定期会更划算。

20岁前,保额很高,最高能拿310%保额。

买50万,那就是155万。

这种安全感,沉甸甸。

选的时候,记得第二/三次重疾,不要选。

两全(活着拿回保费),也不选。

第二/三次重疾不选,是因为分组(分6组)。

因为一组最多赔1次。

那嘉贝保拿到多次赔偿的概率,反而没有妈咪保贝、守卫者3号(少儿版)这种不分组的高。

两全不选,因为货币是有时间价值的,几十年后拿回的钱,因为通胀,必然没今天的钱值钱。

省下的钱,不如去做高重疾保额,或是给大人买保险,会更划算。

3)妈咪保贝

预算区间:2000-3000(50万保额)

适合人群:预算充足,看重终身多次赔付

点评:

妈咪保贝可以只保10年、20、30年;也可以保到70岁、80岁、终身。

但定期,妈咪保贝不如晴天保保超越版、嘉贝保有优势。

所以买妈咪保贝,最好一步到位保终身,建议重疾二次赔,给勾选上。

因为不分组。

也就是,只要前后得的不是同一种大病,比如第一次是白血病、第二次是重症手足口病,就都能赔。

妈咪保贝另一个亮点: 它的特定重疾双倍赔终身有效。

大白前面说了,虽然少儿特疾在成年后,发病率会降低。

但像白血病,任何年龄都可能得,能拿双倍赔偿,自然最好。

小时候是一生中买重疾险最便宜的阶段,相比成年后再补充重疾险或是防癌险,还不如趁着便宜,给孩子提前锁定一个全面保障。

4)守卫者3号(少儿版)

预算区间:2000-3000(50万保额)

适合人群:预算充足,看重终身多次赔付及高保额

点评:守卫者3号少儿版,跟妈咪保贝很像。

重疾最多赔2次,只要不是同一种病。

它有2个小亮点:

1、投保15内得了重疾,额外赔50%

也就是买50万,赔75万;

2、特定重疾,最高赔3倍

特定重疾,额外赔保额的150%;加上重疾赔的100%-150%;

那最高能拿250%-300%保额赔偿,但这项保障,只在18岁前有效。

算是一个不足。

所以大白点评守卫者3号(少儿版):是18岁前表现优秀、18岁后中规中矩。

更看重孩子成年前的保障,可以考虑。

5)慧馨安健康保

预算区间:3000元左右(50万保额)

适合人群:收入较高、看重高保额家庭

点评:

慧馨安健康保只能保终身,它的亮点也在保额。

1、特别身故金

加了这个,22-70岁,得了轻症、中症或是重疾,都能双倍赔。

也就是买80万,最高能赔160万。

22-70岁,刚好是人经济责任最重的时候,一旦生病,治疗费、子女教育、父母赡养、房贷车贷都要花钱,很需要高保额来支撑。

2、特定重疾

22岁以前,如果得了20种特定少儿重疾之一,比如白血病、重症手足口病等,可以翻倍赔。

像白血病这种少儿高发大病,如果需要骨髓移植,治疗费花上百万也正常,

那给小朋友挑重疾险,就最好挑特定重疾能双倍赔的。

不足:

特别身故金,保额虽然翻倍了,但不是终身保额翻倍,只对22-70岁这段年龄有效。

也就是70岁后,得重疾,只赔保额。

有人介意,有人不介意。看你自己怎么看。

总结一下

①给孩子保定期:晴天保保超越版、嘉贝保都可以考虑。

特定重疾选上。

保障时间至少要到孩子2、30岁成年。

②保终身:看重高保额,慧馨安健康保;看重重疾赔付次数,妈咪保贝,或守卫者3号(少儿版)。

不管买哪个,下手之前,记得看清楚健康告知。

好了,四月份的儿童险盘点就到这里,如果大家对产品、文章有疑问,可以再评论区留言提问。

另外,觉得大白的文章有用,可以关注一下大白 ,大白每个月都会针对新出的保险产品进行横向测评,给到各位朋友有用的建议!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

linsk_lmx

校验提示文案

值友7417847211

校验提示文案

值友7417847211

校验提示文案

linsk_lmx

校验提示文案