237

197

疫情当下,家庭经济支柱怎么买保险科学又省钱?

2020-05-13 16:39:59

0点赞

15收藏

0评论

“成年人的世界从来没有容易二字”,更何况加上现在全球经济的不景气,简直是寸步难行。

这是我们这一代中年人最深的感悟了。

作为一个家庭里的顶梁柱,每天睁开眼睛就得面对来自家庭和事业上的压力。

在家庭中,上有老下有小,这种状况就像一块“夹心饼干”,时常会压得人喘不过气来。

而在职场上面临的是业绩和领导的压力,同样一点都不敢松懈。

所以说,这一届“家庭经济支柱们”太难了。

一旦工作或者身体上出现不好的状况的话,整个家庭就将陷入停摆。

到那时老婆孩子的怎么办、父母的养老怎么办、房贷车贷又该如何是好...

想想都让人绝望。

也许你要问了,那奶爸有什么办法应对这种情况吗?

奶爸认为最好的办法就是给身为“家庭经济支柱”的自己配置好保障,能够转移风险,这样就不用时时刻刻担心了。

今天奶爸就来跟大家分享一下,身为家庭经济支柱该怎么买保险:

家庭经济支柱面临的风险

家庭经济支柱要买那些险种来应对风险

家庭经济支柱的保险配置方案

奶爸总结

一、家庭经济支柱面临的风险

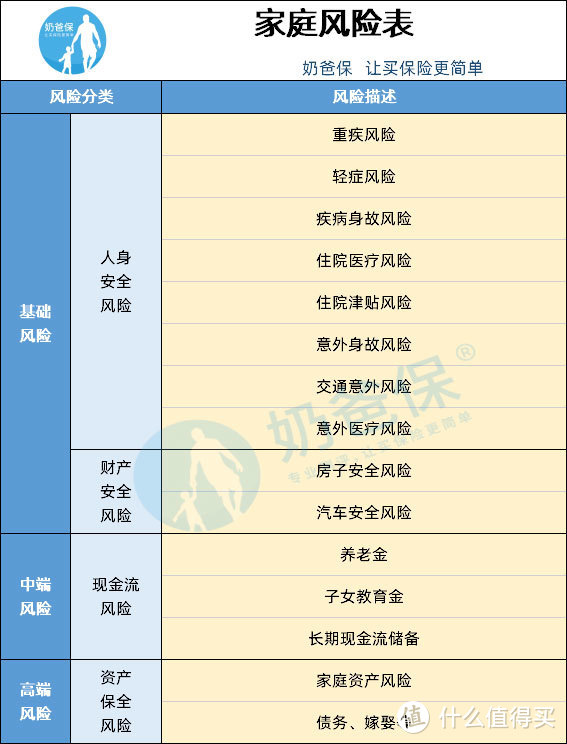

家庭经济支柱所面临的风险是全方位的,奶爸为了让大家更直观的理解,做了下面这张表:

在这里奶爸要提醒大家一点,我们预防风险的时候要从基础风险向高端风险逐步配置。

毕竟生命健康才是我们人生中最重要的,其他次之。

二、家庭经济支柱要买那些险种来应对风险

针对上面奶爸所列举的家庭经济支柱所面临的风险,我们来说说有哪些保险险种可以转移这些风险。

1、寿险

寿险是以人的身故为赔偿条件的一种保险,无论是因疾病身故、意外身故还是自然死亡,甚至投保两年后自杀,寿险都能赔付。

也就是我们常说的“保死不保生”,是家庭经济支柱必备的一种保险产品。

寿险可以分两种:定期寿险和终身寿险。

终身寿险肯定会赔偿,但定期寿险是保到一定年限,如果保到70岁,如果被保人活到了60岁,就不能获得理赔,没活到60岁去世了,就可以获得理赔。

终身寿险是一定能够获得赔偿的,也就是带有储蓄功能的,所以价格相对来讲要比定期贵。

如果你的预算比较充足,那么还是建议买终身寿险,毕竟这是留给后代的一笔财产还不用交税。

如果你的预算不是很充足,那么奶爸建议可以买定期寿险,虽然没有保终身,但是可以保你家庭责任最重的阶段,过了这个阶段之后,孩子们都能够自力更生了,自然也就不需要了。

2、重疾险

重疾险全称重大疾病保险,是以特定的重大疾病为保障对象的一种保险。

这些特定重大疾病一般发病率高,治疗费用也高,重疾险的保额能够有效的解决得重症之后家庭经济来源问题。

重疾险属于给付型保险,达到理赔条件,保险公司直接赔钱,不用像咱们的医保那样拿发票报销,并且这笔赔款没有用途限制,拿到钱以后可以随意支配。

3、医疗险

医疗险是用来弥补看病住院花销的一种保险,是先看病后报销,报销的钱不能超过实际看病花的钱,而且大部分都会有1万左右的免赔额,如果不想出这些钱可以结合小额医疗险一起购买。

4、意外险

意外险覆盖的是因意外导致的身故、伤残、意外医疗等风险。在买意外险的时候要着重看一下意外医疗,因为这是我们最有可能用到的钱。

奶爸经常说:“明天和意外不知道哪个会先来临”。

所以想要得到十分全面的保障的话,奶爸建议以上四个险种都应该配置上,如果还有闲钱,那么再考虑去选购理财产品。

为了解决大家方案配置的烦恼,奶爸也做了一些方案供家庭经济支柱们选择!

三、家庭经济支柱的保险配置方案

奶爸考虑到每个家庭的收入不同,为家庭经济支柱们制定出以下4个方案,分别是家庭年收入5万、10万、20万和50万的保险配置方案!

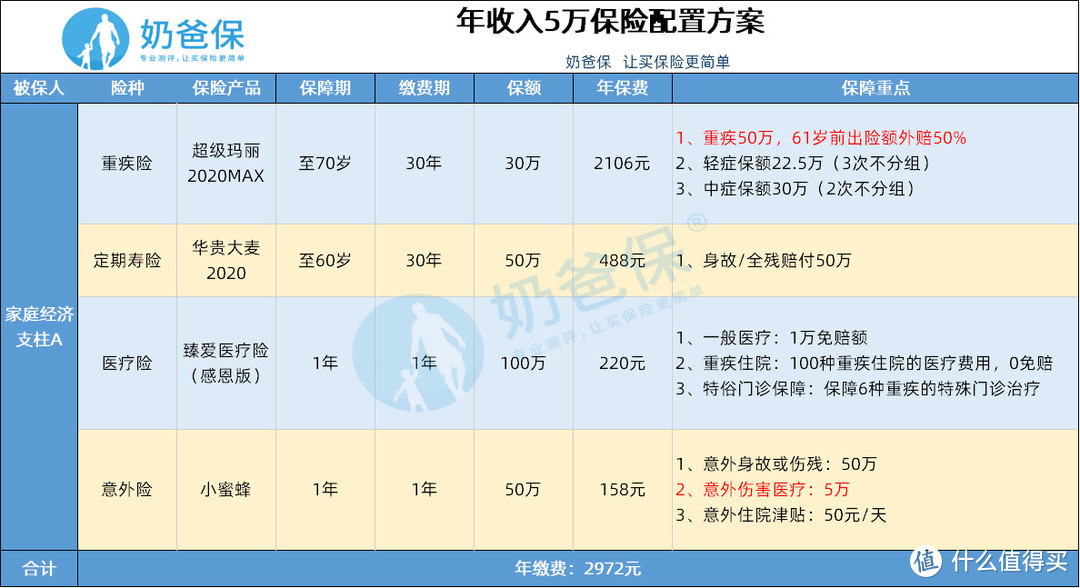

1、家庭年收入5万,家庭经济支柱的保险配置方案

投保思路:

一般我们认为保险的保费要占整个家庭收入的10%,年收入5万的10%就是5000。

那么这里奶爸所规划的方案A的年缴费是3000左右,占整个家庭的60%,是比较合理的,作为家庭的经济生活来源需要重点保障。

如果A患疾病或意外身故,会给家庭造成的很大的经济损失。

奶爸配置的高保额可以让家庭在丧失经济来源后的短时间内,不会进入经济危机。

2、家庭年收入10万,家庭经济支柱的保险配置方案

投保思路:

B先生作为全家唯一的经济支柱,他的保障应该优先配置,再结合B先生的主要投保诉求是增加短期保障,因此整套方案都是尽可能地把有限的预算用来做高在一定期限内的保额。

我们给B先生配置了50万的重疾险,保至70岁,100万的定期寿险,是保至60岁;再加上一年期300万保额的医疗险以及100万意外险。

如果B先生不幸罹患重疾:50万的理赔金不仅可以支付高额医疗费,还能弥补因无法工作而导致的收入损失,全家人的生活不至于无法维持。

如果B先生不幸离世:100万疾病身故金或150万意外理赔金,也可以支撑整个家庭的正常生活。

3、家庭年收入20万,家庭经济支柱的保险配置方案

投保思路:

对于年收入20万的C,奶爸为他配置的终身重疾险,50万保额,而且还附加身故责任50万。

这样无论是患重疾还是身故至少都能赔一次,如果不附加身故而搭配上寿险的话,那有可能两个都赔不了。

所以奶爸建议不要这个方案是不要寿险,直接附加身故就可以了。

医疗险是300万,保额足够高可以转移大风险。

而意外险奶爸依旧选择**蜜蜂,100万的保额,还有30万猝死,家庭经济支柱的压力大,能够有保猝死那是最好的了。

整个方案下来是8467元,对于一个年收入20万的家庭来说负担并不重。

4、家庭年收入50万,家庭经济支柱的保险配置方案

投保思路:

D的年收入为50万,所以奶爸为他搭配有2款重疾险,***MAX是单次赔付保终身,***守护时候多次赔付也是保终身,两款搭配让重疾的保障更加的全面。

定期寿险主要考虑的是D先生的经济相对宽松,所以保额就往高的做,200万相当于他4年的家庭收入,如果遭遇不测,也不会一下子就让家庭陷入经济危机。

另外医疗险和意外险是***e生2020和***超人,跟上面没什么变化,奶爸在这里就不展开说了。

整个方案的总保费是21237元,对于一个有能力年收入50万的家庭经济支柱来说,是有必要配置上相对齐全的保障的。

奶爸总结

不论是哪种方案,都有它的优点和缺点,各位朋友都可以根据自身的实际情况进行调整,奶爸更多是抛砖引玉,大家可根据自己的情况配置家庭保障方案。

保险方案从来都没有最优解,适合自己的才是最好的,搭配适合自己的保险方案是一件有趣的事情。

但无论是自己研究保险还是寻求方案定制,对保险的学习是不能停止的,只有自己了解保险与自身需求,才能更好地搭建保险体系。

特别是想在网上购买保险的朋友,更应该多储备点保险相关知识,才能够更好的识别产品的优劣。

如果实在不懂,奶爸就在这,欢迎随时来找我聊聊保险的那些事!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。