233

135

保终身的百万医疗险,真的来了

2020-05-15 21:03:08

163点赞

2259收藏

234评论

一个月前,坤鹏论保在《我们期待的长期医疗险,可能就要梦想成真了》文章中提到:

银保监会在4月2日发布了《中国银保监会办公厅关于长期医疗保险产品费率调整有关问题的通知》,让大家看到了保险公司推出终身百万医疗险的可能性。

结果刚刚一个月时间,市场上就真的出现了能保终身的百万医疗险。

2020年5月9日,支付宝上线了“好医保终身防癌医疗险”。

虽然只是防癌医疗险,但是作为首款能保终身的百万医疗险,对未来保险公司推出更多保终身百万医疗险的参考价值非常大。

今天我们就来看看这款保终身的百万医疗险长什么样;是不是你心目中百万医疗险?

本文重点内容:

好医保基本信息

好医保的特点是什么?

好医保有什么不足?

什么情况不能买?

有必要买防癌医疗险吗?

常见问题解答

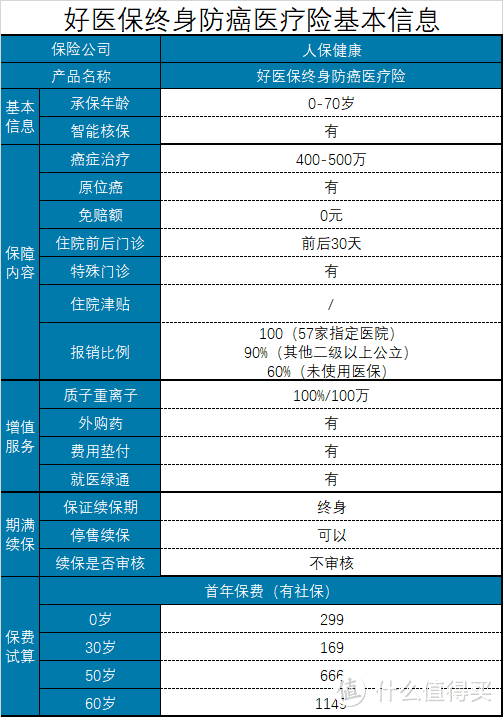

一、好医保基本信息

投保年龄:出生满28天-70周岁

癌症保额:400万(无理赔每年增加20万,最高至500万)

免赔额:0元

社保已报:90%(非合同约定医院)、100%(合同约定医院)

社保未报:60%

质子重离子:100万/100%

保证续保期:终身

停售续保:可以

续保是否审核:不审核

保障期间:1年

交费期间:1年

等待期:90天

二、好医保的特点

1. 可保终身

作为第一款长期百万医疗险,其最大的特点显然就是可保终身。

在此之前,市场上保证续保时间最长的是6年,好医保终身防癌医疗险将续保期限延长至终身。

并且保证续保是直接写进保险合同里的。

这里我们重点关注两点:

即使产品停售了,仍然可以续保;

即使理赔过,仍然可以续保。

满满的安全感有没有?!

一直以来,百万医疗险最受人诟病的一点就是续保问题。

一年一投保的产品,万一今年得病理赔过,以后再想投保基本就没啥希望了。

即使个别产品有6年保证续保期,那6年以后呢?仍然无法保证能续保。

保终身就不一样了,即使理赔过,还可以继续投保。

并且续保既没有等待期,也不需要健康告知。

只要成功投保,每年按时续保,就能锁定一辈子。

简直太棒了!

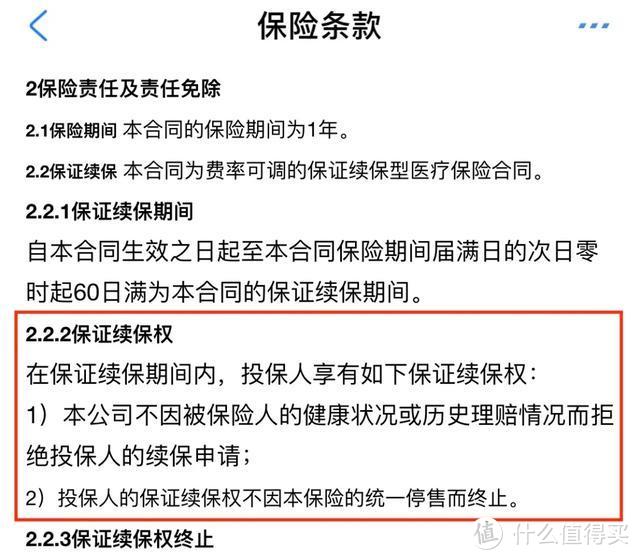

不过,鹏哥要提醒一下各们老铁,和重疾险、寿险等长期险缴费30年保终身不同,好医保终身防癌医疗险仍然是交一年费用保一年。

所以,大家特别需要注意一个时间:保证续保期间。

保证续保期间:自本合同生效之日起至本合同保险期间届满日的次日零时起60日满为本合同的保证续保期间。

也就是说,最晚要在保险到期的60日内续费,如果超过60日再续费,就相当于是重新投保了。

重新投保就意味着要重新健康告知,重新等待90天。

所以一定要记得按时续费。

百万医疗险的缴费方式与重疾险、寿险不同,这两类保险到期会自动从银行卡扣费,只要保证银行卡里有钱就可以。

百万医疗险往往需要投保人主动购买。

或者在投保好医保终身防癌医疗险时选择“次年自动续保”,授权支付宝自动扣费,这样也可以避免因忘记缴费导致保障过期。

2. 保费便宜

很多人以为,能保终身的百万医疗险,那保费会不会很贵?

事实上好医保终身防癌医疗险的保费并不贵,甚至要比其他同类产品还要便宜。

这里鹏哥提醒大家一点——终身百万医疗险与重疾险、寿险定价方式不同。

重疾险、寿险采用均衡费率,每年交的保费都一样。

终身百万医疗险采用自然费率,每年交的保费会不一样。

好医保终身防癌医疗险费率表如下:

作为第一个吃螃蟹的人,这个费率表有可能还会调整,毕竟未来是什么样,大家都不知道。

经济通胀率和医疗成本通胀率有多高,谁预测的也不准。

不过这个费率并不是随便想调就能调的。

《关于长期医疗保险产品费率调整有关问题的通知》为保费调整确定了基调:

调整对象:可以针对单个产品和特定人群调整,不能针对个人单独调整;

调整周期:产品上市满3年以后才能进行首次调整。之后每次费率调整时间间隔不得短于1年。

以下三种情况,不得调整费率:

上一年度该产品赔付率低于85%,且低于行业费率可调的长期医疗保险产品平均赔付率10个百分点及以上;

上一年度该产品发生群访群诉纠纷;

银保监会要求不得上浮费率的其他情形。

这里单独说一下什么是赔付率:

赔付率=(赔款支出÷保费收入)×100%

比如上一年度保费收入是50万元,共计理赔了42万元,赔付率就是:

42万÷50万×100%=84%

通过赔付率这条,可以限制保险公司利润率不会过高。

3. 保障全面

作为一款防癌医疗险,好医保终身防癌医疗险的保障还是很不错的。

虽然是一次尝试,并没有在保障上面打折扣。

癌症医疗、外购药、质子重离子治疗等都包括在内。

此外还有就医绿色通道、费用垫付等服务。

之前鹏哥就说过,这些服务平时看起来好像可有可无,真正用到的时候就知道有多重要了。

另外,好医保终身防癌医疗险投保当年的保费是400万。

70岁之前续保,如果之前没有发生过理赔,第二年的保额就会增加20万,最高增至500万。

三、好医保的不足

如果要说不足,可能就是限制报销医院了。

好医保终身防癌医疗险列出了57家医院,只有在这57家医院内治疗,使用医保后才给100%报销。

如果没在这57家医院治疗,而是在其他的公立二级及以上医院治疗,使用医保后给报销90%。

如果没有医保,或者没使用医保,报销额度是60%。

不知道这是出于什么考虑。

全国那么多医院,即使治疗癌症,限制这57家医院确实会给治病带来一些不便。

这算是美中不足的地方吧。

不过如果自己经济条件能承担这10%的医疗费,其他二级及以上公立医院也不失为一种选择。

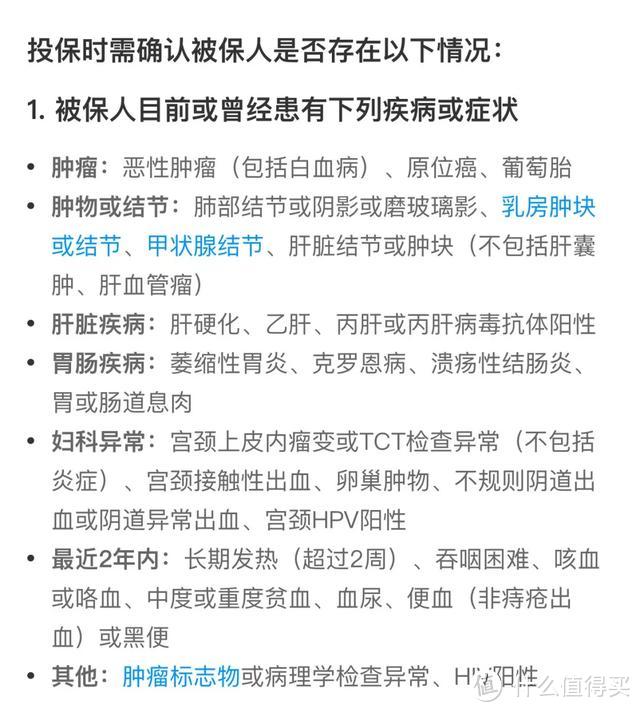

四、什么情况下不能买?

好医保终身防癌医疗险作为一款防癌医疗险,在健康告知的限制上还是很少的。

像高血压、糖尿病、高血脂、心血管疾病、肺病、肾病等很多疾病,投保这款产品都没压力。

老人购买基本也都没有压力。

健康告知里列出来的这些情况也未必都不能投保。

如果你在这些情况之内,还可以尝试智能核保。

只有智能核保也通不过的情况,才不能购买。

五、有必要买防癌医疗险吗?

一提起防癌险,很多人就会觉得,单独购买一个只管癌症的保险,有必要吗?

保险公司的理赔数据告诉我们,不仅有必须,并且是非常有必要。

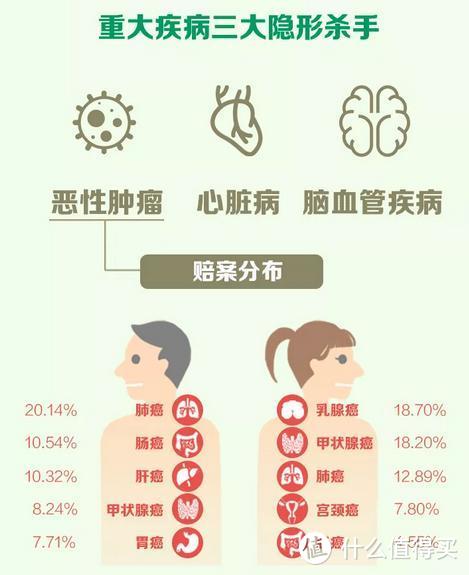

癌症、心脏病、心脑血管疾病仍然是重疾三大杀手。

而这其中,癌症又占了绝大多数。

中国人寿2019年理赔数据显示,肺癌、肠癌、肝癌是男性三大癌症。

乳腺癌、甲状腺癌和肺癌是女性三大癌症。

平安人寿2019年理赔数据显示,癌症占所有重疾理赔的 67.5% 。

其中甲状腺癌、乳腺癌、肺癌是排名前三的癌症。

人保寿险2019年理赔数据显示,男性重疾 TOP 3 分别是急性心肌梗塞、肺癌和甲状腺癌。

女性重疾 TOP 3 分别是甲状腺癌、乳腺癌和子宫癌。

这是几家理赔案件较多的公司。

通过以上数据不难发现,虽然不同保险公司理赔数据不尽相同,但癌症仍然是发病率最高的重疾。

差不多能占所有重疾中的70%。

如果身体健康方面没问题,可以购买正常的百万医疗险,那肯定百万医疗险是首选。

如果身体健康方面有点小问题,无法购买正常的百万医疗险,那防癌医疗险就是非常不错的替代品。

六、常见问题解答

1. 未来会有保终身的百万医疗险吗?

肯定会有的,并且很可能最近就会有。

在《我们期待的长期医疗险,可能就要梦想成真了》一文中鹏哥就提到过,保终身的百万医疗险即将到来。

只是没想到好医保终身防癌医疗险推出市场的速度会这么快。

要知道,《关于长期医疗保险产品费率调整有关问题的通知》是今年4月2日才公布的。

保险公司还要学习领会《通知》精神,设计产品、报备通过,这中间都是需要时间的。

短短一个月时间,终身防癌医疗险就已经上市了。

可保终身的百万医疗险离我们还远吗?

另外,据鹏哥所知,已经有保险公司在申报长期医疗险了。

2. 有了终身医疗险,还需要重疾险么?

这也是一些人的疑问。

鹏哥的观点是:需要。

医疗险和重疾险是互补的,谁也替代不了谁。

医疗险:报销型,只负责生病期间合理的医疗费用报销,无法弥补不能工作的收入损失和其他费用支出。

重疾险:给付型,符合重疾理赔条件可以一次性赔付保额,保险公司不过问这笔钱的用途,可以用于弥补无法工作的收入损失和后期康复费用等。

关于这两种保险的区别,鹏哥之前还专门写过一篇文章《重疾险vs医疗险,为什么交的钱多反而不理赔?》,感兴趣的老铁们可以翻翻。

如果身体健康方面有些问题,无法投保正常的百万医疗险,这款防癌医疗险就是非常好的替代品。

如果身体健康方面没问题,可以投保百万医疗险,鹏哥建议可以再等等,等终身百万医疗险上市以后再购买。

剁手吃土了

校验提示文案

三甲小学

校验提示文案

endlessstorm

校验提示文案

DCStartup

校验提示文案

黑色喜剧

校验提示文案

少壮派报告

校验提示文案

goodbaby-sl

校验提示文案

逢场作戏比演技

校验提示文案

邵先森

校验提示文案

洗碗健身

校验提示文案

柏木

校验提示文案

lbazss

校验提示文案

雨绵绵的下过古城

校验提示文案

半夜上线

校验提示文案

路歮难

校验提示文案

值友9718265032

校验提示文案

值友2568283646

校验提示文案

塞班买吗

校验提示文案

Grimmm

校验提示文案

长风云轩

校验提示文案

无为而人往往

校验提示文案

俩宝妈1111

校验提示文案

BLUEFISH77

校验提示文案

值友3788788410

校验提示文案

南雨918

校验提示文案

飞扬轻舞

校验提示文案

妞妞要加油呀

校验提示文案

张九零

校验提示文案

pete725

校验提示文案

[已注销]

校验提示文案

夏夏呀

校验提示文案

盒豆腐

校验提示文案

木易凉生

校验提示文案

风飞叶舞戏人间

校验提示文案

小团子他爸

校验提示文案

3分钟热度

校验提示文案

请叫我建哥

校验提示文案

请叫我建哥

校验提示文案

短腿虎

校验提示文案

卖房子买国米

校验提示文案