258

225

买它!完美人生守护2021 重疾险的性价比首选

2021-03-17 16:45:17

0点赞

4收藏

0评论

既想少花钱又想有份不错的保障,完美人生守护2021几乎是最佳的性价比选择,其基础保障全面,保费便宜,非常值得选择。

——坤鹏论保

如果要问2020年哪家保险公司在人身险市场表现最抢眼,信泰人寿一定是绕不过去的存在。

因为市场中多款高性价比重疾险基本都出自信泰人寿,比如达尔文系列、超级玛丽系列。

重疾旧定义终止以后,信泰人寿的产品迟迟没有上线,多少让人有些失望。

好在,前些天超级玛丽4号上线了,保障非常不错。

不过,信泰人寿并不甘心在重疾险市场上只有一款产品。

这不,它紧接着又推出了另一款高性价比重疾险——完美人生守护2021。

鹏哥认为,信泰人寿最近几年与保险经纪公司的合作颇为成功,比如::

与慧择独家开发了达尔文;

与小雨伞独家开发了超级玛丽;

与凤栖云服独家开发了完美人生守护2021。

各款产品存在一定差异化,但统一的特点都是:保障非常不错。

并且独家合作的这几家保险经纪公司规模都不小,推广产品的能力也很强。

这样的强强联合,即使产品之间互相有竞争,对信泰人寿来说可谓有百利无一害,都是自家的云彩,不管是谁下的雨,总归都是自己的。

超级玛丽4号前几天鹏哥刚介绍过,感兴趣的朋友可以看一下《曾经的重疾险王者超级玛丽升级到4号 还值得买吗?》。

今天,鹏哥再来分析一下完美人生守护2021。

本文重点内容:

完美人生守护2021基本信息

完美人生守护2021的特点

适合什么人投保?

什么情况下不理赔?

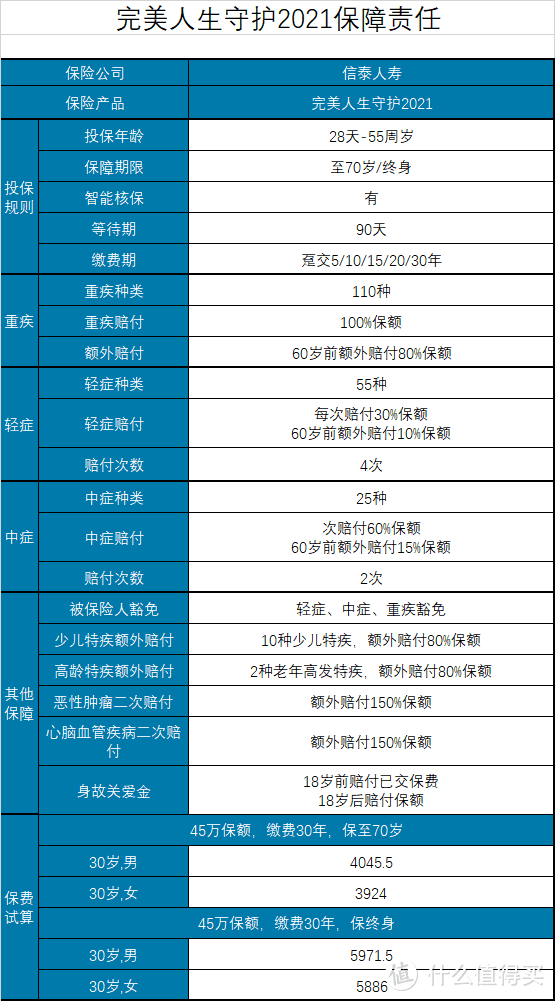

一、完美人生守护2021基本信息

基本信息是我们了解一款重疾险的基础。

——基本信息——

投保年龄:28天-55周岁

保障期限:至70岁/终身

缴费年限:趸交5/10/15/20/30年

最高保额:46万

承保职业:1-4类

等待期:90天

犹豫期:15天

——必选责任——

重疾:110种/1次,100%保额,60岁前额外赔付80%保额

轻症:55种/4次,每次赔付30%保额,60岁前额外赔付10%保额

中症:25种/2次,每次赔付60%保额,60岁前额外赔付15%保额

少儿特疾:10种/1次,外赔付80%保额

高龄特疾:2种/1次,额外赔付80%保额

被保险人豁免:中症/轻症/重疾

——可选责任——

恶性肿瘤二次赔付:额外赔付150%保额

心脑血管疾病二次赔付:额外赔付150%保额

身故/全残:18岁前赔付已交保费,18岁后赔付保额

二、完美人生守护2021的特点

既然都是信泰人寿的产品,完美人生守护2021与超级玛丽4号保障相近也就不难理解了吧!

超级玛丽4号有的特点,完美人生守护2021基本都有。

1. 重疾60岁前额外赔付80%保额

和超级玛丽4号一样,完美人生守护2021在60岁前确诊重疾,同样额外赔付80%保额。

这个额外赔付水平,即使放到现在来看,仍排在第一梯队。

至于2021年是否会有产品赶过这个水平,拭目以待。

2. 轻症60岁前额外赔付10%保额

完美人生守护2021在60岁前确诊轻症也会额外赔付10%保额,这与超级玛丽4号是一样的。

不仅如此,完美人生守护2021轻症同样赔付4次。

在此之前,所有重疾险轻症赔付几乎都是以3次为限,超级玛丽4号开始赔付4次,完美人生守护2021也同样如此。

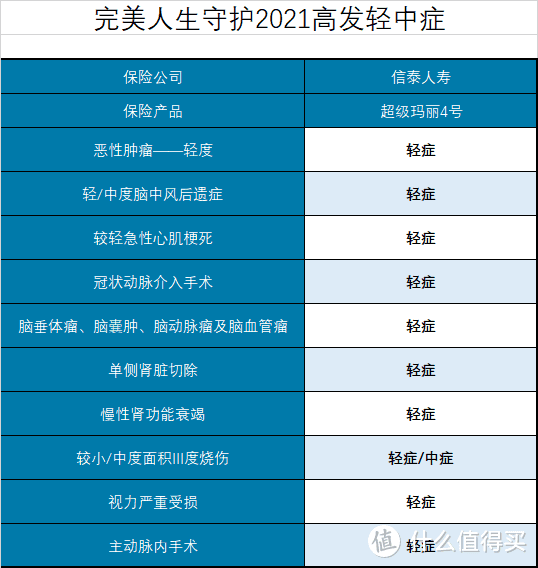

完美人生守护2021轻症保障55种疾病,其中10种常见高发轻症都包括。

很显然,高发轻症包含得越全面越好。

3. 中症60岁前额外赔付15%保额

完美人生守护2021中症保障方面与超级玛丽4号相同,中症赔付2次,每次赔付60%保额。

如果60岁前首次确诊中症,还会额外赔付15%保额。

这就意味着,如果被保险人在60岁之前确诊中症,可以拿到75%保额。

4. 自带少儿特疾额外保险金

完美人生守护2021自带少儿特疾赔付,如果被保险人在18周岁前确诊规定的10种少儿特定重大疾病,额外赔付80%保额。

虽然保障不如纯少儿重疾险,但如果给孩子选保终身的重疾险,它仍然是不错的选择。

5. 自带高龄特疾额外保险金

大多数重疾险都会对60岁前的疾病额外赔付,但对60岁以后没有额外赔付,完美人生守护2021在这方面有了突破。

新增加了高龄特疾额外保险金。

60岁以后如果确诊老人高发重疾,额外赔付80%保额。

老人高发特疾包括两种疾病:

严重阿尔茨海默病

严重原发性帕金森病

这两种疾病确实是老年人高发疾病,能自带这个保障,完美人生守护2021做得确实非常棒。

对于保终身重疾险,完美人生守护2021的价值就凸显出来了。

6. 癌症二次赔付150%保额

与超级玛丽4号一样,完美人生守护2021癌症二次赔付同样额外赔付150%保额。

初次确诊恶性肿瘤:3年后复发、转移、复发、新发或者持续,额外赔付150%保额;

初次确诊非恶性肿瘤:180天后确诊恶性肿瘤,额外赔付150%保额。

癌症二次赔付几乎是现在重疾险的标配,如果保费预算充裕的情况下,还是很建议附加一份的。

7. 特定心脑血管疾病额外赔付150%保额

心脑血管疾病被认为是人类除癌症以外的第二大杀手,所以现在重疾险也都开始对心脑血管疾病格外关照。

完美人生守护2021也可附加特定心脑血管疾病,额外赔付150%保额。

特定心脑血管疾病包括三种疾病:

较重急性心肌梗塞

冠状动脉搭桥术

严重脑中风后遗症

初次确诊特定心脑血管疾病:确诊一种或多种特定心脑血管疾病1年后,再次确诊同一种疾病,额外赔付150%保额;

初次确诊非特定心脑血管疾病:180天后确诊特定心脑血管疾病,额外赔付150%保额。

8. 不强制捆绑身故保障

不强制绑定身故是信泰人寿保险的特点,尤其是产品刚推向市场的时候,目的很明确,就是希望借此打开市场。

所以完美人生守护2021同样不强制捆绑身故。

即使保至70岁,也不强制捆绑身故保障,对于保费预算有限的投保人来说,非常友好。

不过照信泰人寿之前的销售策略,估计用不了太长时间,保至70岁也会强制捆绑身故。

所以保费预算有限,不想捆绑身故的投保人要抓紧时间了,趁产品刚上线,不强制捆绑的时候赶紧投保。

三、适合什么人投保?

这是目前重疾新定义之后推出的几款性价比很高的重疾险,放到一起看起来会更明显一些。

从这个列表里不难看出,完美人生守护2021还是非常有竞争力的。

直接说结论:

追求性价比:既想少花钱又想有份不错的保障,完美人生守护2021将是比超级玛丽4号还要好的选择。基础保障更全面,保费还更便宜,非常值得选择。保终身不绑定身故的情况下,同样投保条件,保费不到6000元;

追求多次赔付:多次赔付方面,健康保(普惠多倍版)大家可以重点考虑,不分组2次赔付,两次赔付的产品,单次赔付的价格。如果喜欢多次赔付,哆啦A保2.0值得考虑,重疾分组还是非常合理的;

追求保费便宜:康惠保(旗舰版2.0)的中症和轻症都是可附加保障,如果不附加的情况下,保费会便宜不少,并且可以保至70岁,保费可以便宜不少,适合保费预算不充裕的投保人。

四、什么情况下不理赔?

虽然大家都喊着买保险是为了能理赔,但真到了投保的时候,很多人都没关心能否理赔的问题。

这也是坤鹏论保在评测保险产品时都要加一节内容用于介绍保险不理赔的情况。

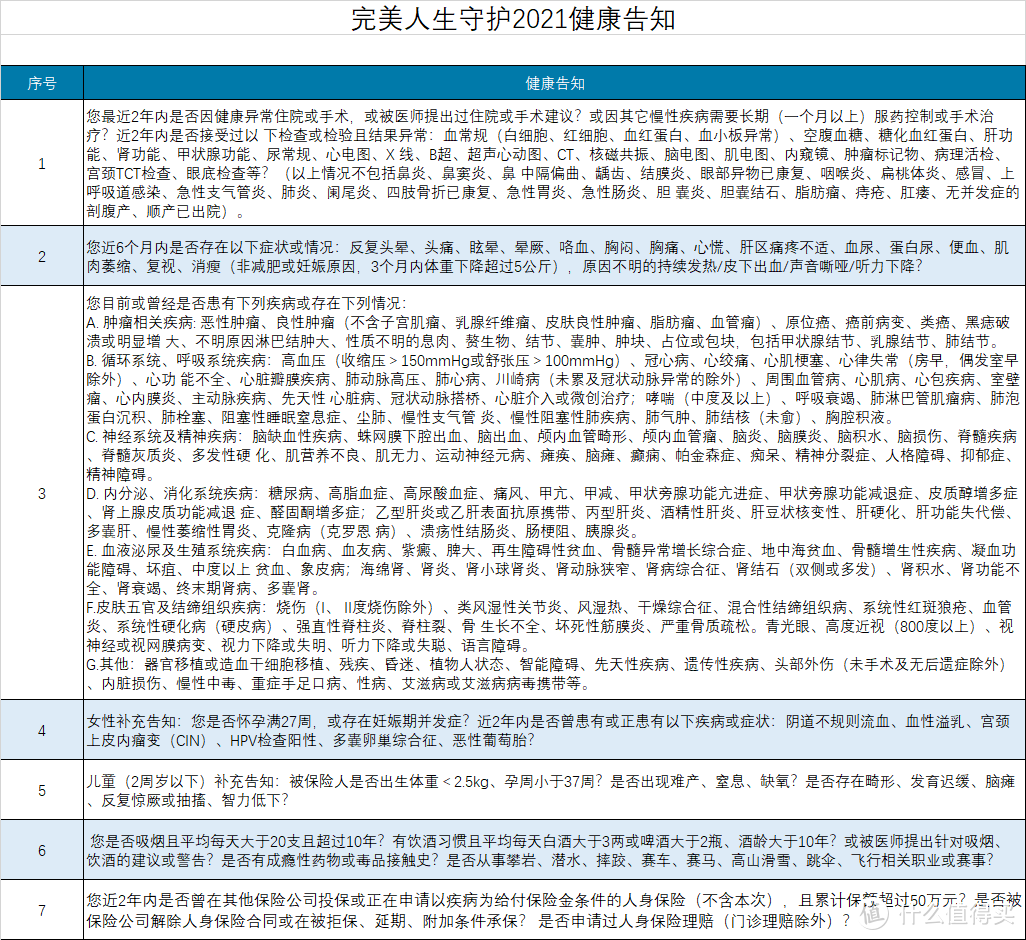

1. 不符合健康告知不理赔

不符合健康告知,即使投保了也不理赔,所以大家一定要重视健康告知。

完美人生守护2021健康告知与超级玛丽4号健康告知是一样一样的。

血压方面,收缩压>150mmHg或舒张压>100mmHg需要告知,小于这个数量不需要告知。

其他方面的问题,还可以通过智能核保测试一下结果。

2. 免责条款不理赔

免责条款方面,完美人生守护2021与超级玛丽4号也是一样一样的,并且现在大多数重疾险免赔条款都几乎一致。

这些情况免责,倒也说得过去,并不能说明保险公司有恶意拒赔的嫌疑。

除了重疾险产品本身会造成不理赔的情况外,还有一个常用的,适用于整个保险行业的做法也会导致拒赔,鹏哥之前专门写过文章,大家可以翻出来再看看《为什么保险公司会拒绝理赔?》、《99%的保险拒赔,都与这四件事情有关》。