345

364

这届新产品,怎么都有硬伤!

2021-03-08 22:25:41

1点赞

2收藏

0评论

创作立场声明:纯科普

最近一款重疾险在网上非常火。

这个夸“最划算”,那个赞“女性底价”,还有人直接说它是少儿重疾最优选……

老实说,这款产品确实还不错。

但是它有一个非常大的争议点,和一大硬伤。

咱们可得长点心。

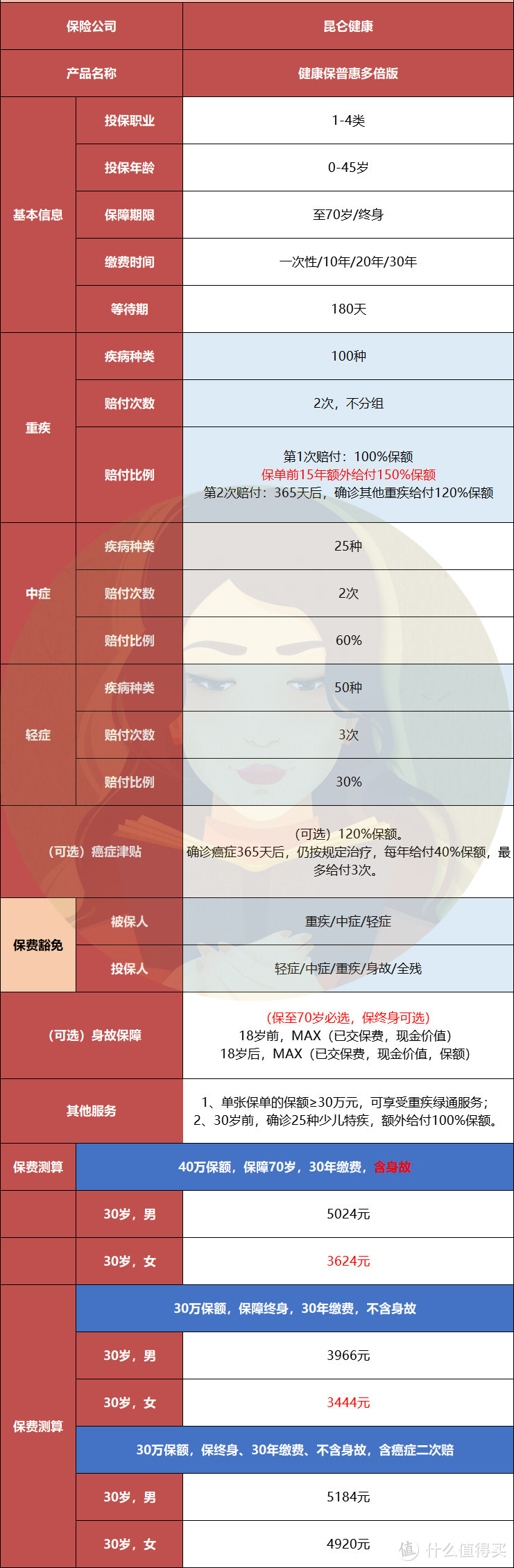

这款产品叫昆仑健康保普惠多倍版,也就是守卫者3号的升级版。

单论保障责任,非常有料。

该有的保障都有。

1、投保前15年,重疾额外理赔50%。

假设老王买了50万保额。

在投保的第14年,患了规定的100种重疾之一。

就可以拿到75万元理赔款,治疗费和生活费都有了。

2、扎实的轻中症赔付保障。

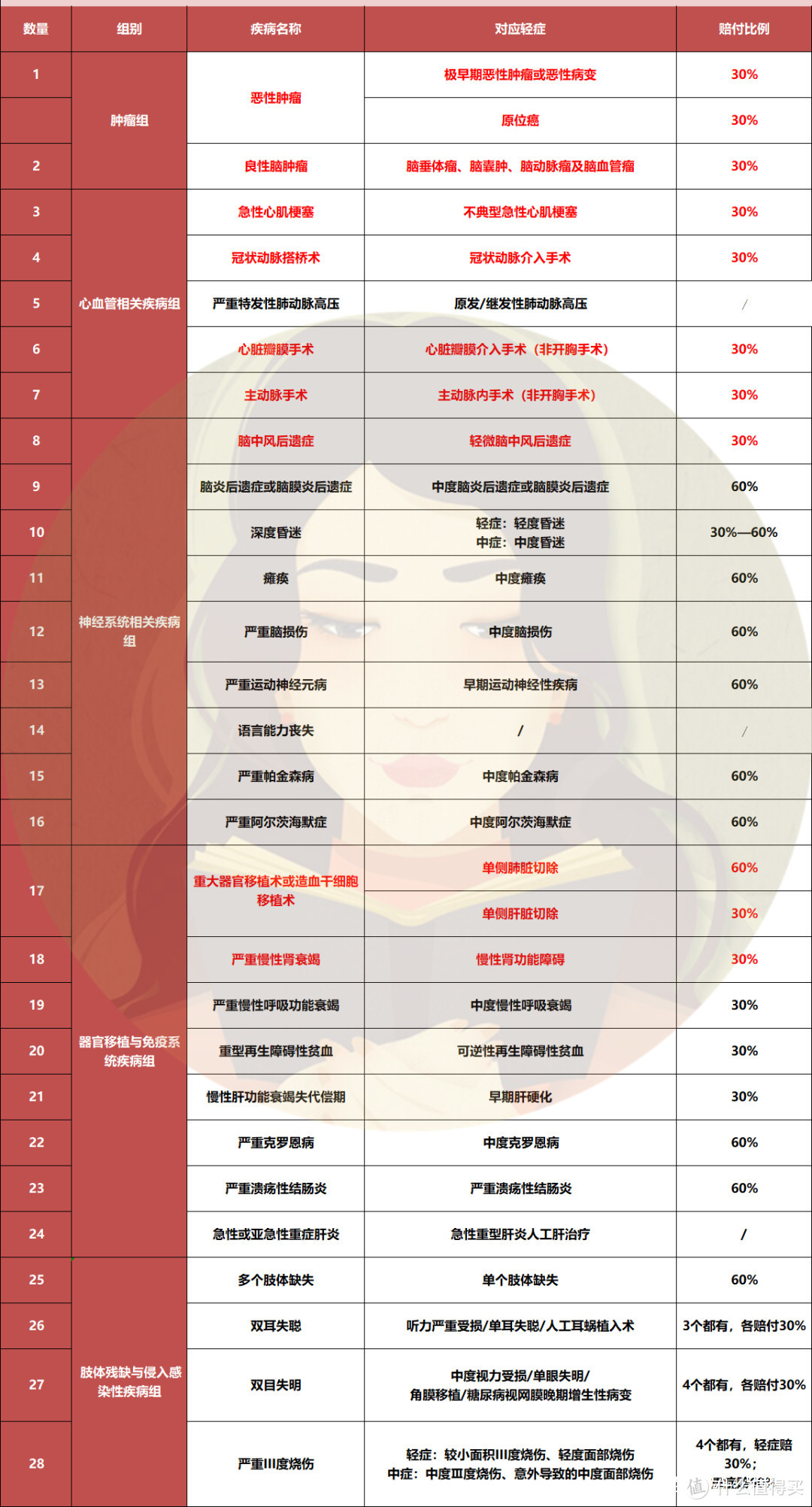

大家看表,它有25种中症,最高赔2次,每次赔60%保额。

50种轻症,最高3次,每次赔付30%保额。

赔付比例还是很友好的,但病种高不高发才是咱们拿到理赔的关键。

一路看下来,缺失的只有急性重型肝炎人工肝治疗和继发型肺动脉高压这两个病种。

它们的理赔率不是很高,所以并不算大过。

而高发的病种一个都不少,理赔条件也挺老实。

没有太宽松,也没有太严苛,就正常水准。

3、重疾二次赔不分组。

它是款多次赔重疾险。

像单次赔的重疾险,咱们赔完了第一次,他的使命就结束了。

但想它这种多次赔产品,赔完一次后,还能赔第二次。

另外,它是不分组的产品。

如果小王得了严重冠心病,如果他买的是分组的产品,赔完这次,之后这一组剩下所有的心脏相关疾病,将来再得就不赔了。

但是如果买的是不分组产品,只要间隔期满1年,再次确诊除了严重冠心病以外的病,还是能理赔到120%保额。

4、女性价格骨感。

30岁女性买30万保额,保障终身,分30年缴费。

只要3444元。

非常具有竞争力。

下面我们来看它最大的争议点—癌症津贴责任。

如果附加了这个责任,确诊癌症后,而且一年后在接受治疗,他可以拿到40%保额。

第二年,第三年每年可以接着领40%保额。

一共能领120%保额。

如果买50万保额,一共能领60万元。

这个设定特别有意思。

第一是间隔期短。

目前市面大多数癌症二次赔的设定,大多是在确诊癌症的3-5年后。

如果还是带癌生存,可以再拿100%-120%的保额。

但用户等得了3-5年吗?

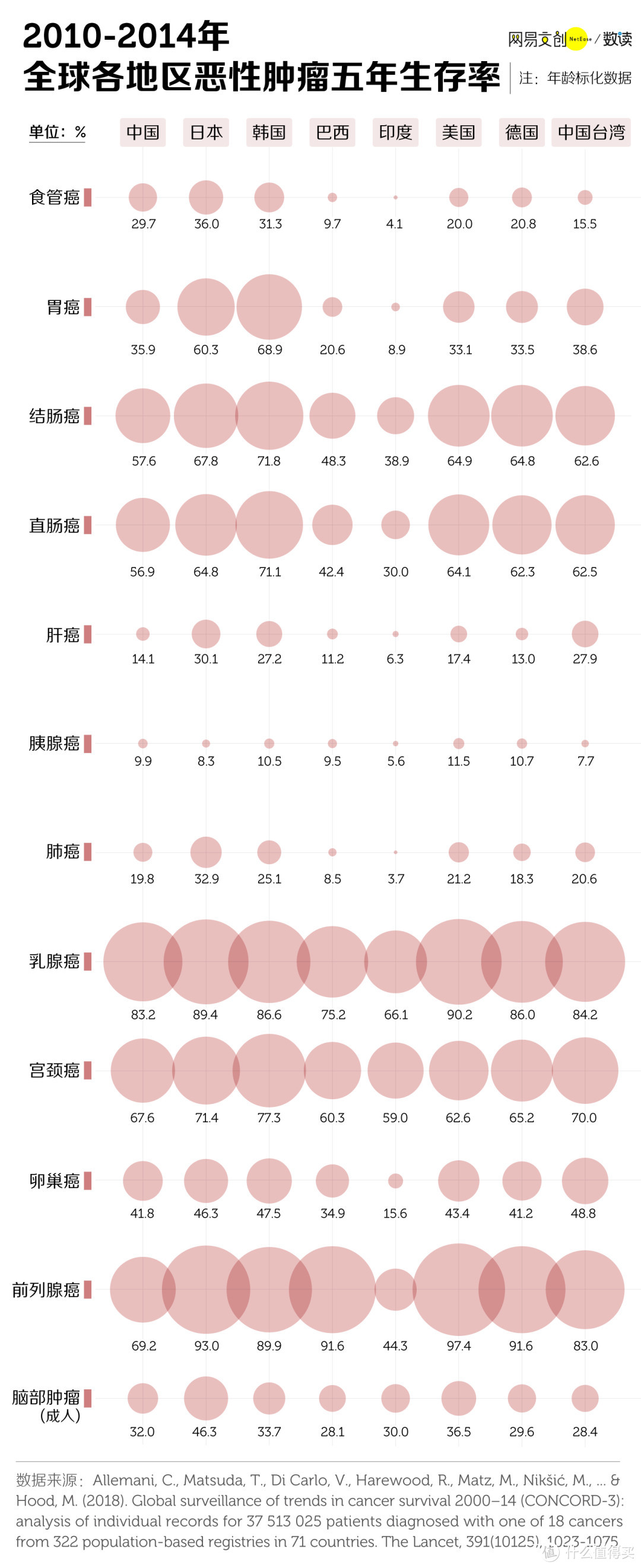

结合柳叶刀统计的癌症5年生存率的数据来看,虽然大部分癌症的5年治愈率都达到了30%以上。

但像肝癌、胰腺癌的5年生存率都在15%以下。

我去查了下,这两种病的治疗费用都非常贵,很多用户可能等不及拿到理赔款就病逝了。

所以,健康保普惠版把癌症的赔付间隔期设定为1年,对用户的治疗非常有利。

第二是分3次给付。

癌症治疗时,最怕的就是心生绝望,没有盼头。

而健康保多倍版的给付是分3次,每年给付40%。

当你握着第一笔理赔款,想到后面还有两笔“巨款”可以领,是不是觉得未来还有所期待?

第三是必须按约定治疗,理赔时拿着诊断证明去申请才会给付。

翻英国报时,看到过一个父亲拿孩子的治疗费出去花天酒地的故事。

但如果用这类条款来做,这位父亲想不好好给孩子治,压根就拿不到钱。

可以说,健康保普惠多倍版的癌症多次赔,是目前市面上最优秀的理赔方式。

但是,成也萧何败萧何。

为什么说癌症津贴也是争议点?

因为它的癌症多次赔的价格,实在太贵了。

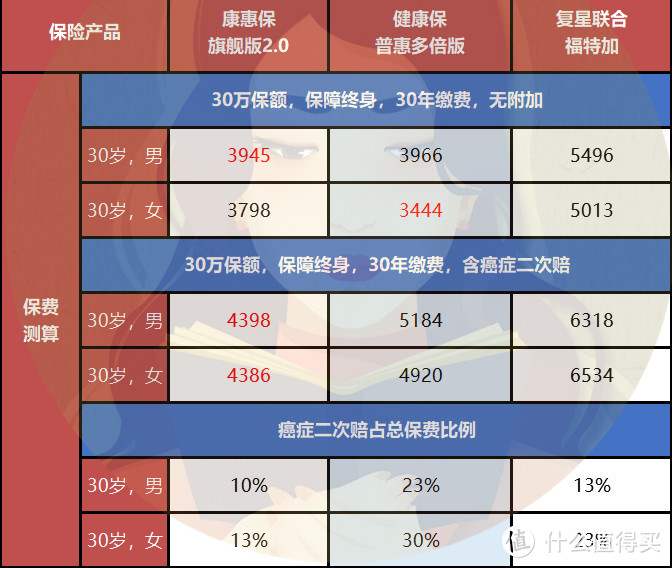

大家看下面的价格对比表:

在不附加癌症二次赔的情况下:

康惠保旗舰版2.0,已经算是目前单次赔重疾险里的底价。

但是拿健康保多倍版和它比,你会发现虽然多了一次重疾赔付机会,但30岁男性的价格只多了0.05%,女性价贵更是便宜了10.3%。

健康保多倍版非常具有竞争力。

再来对比一下两款产品附加癌症二次赔的价格。

同样用康惠保旗舰版2.0对比健康保多倍版,男性价格贵了15.2%,女性价格贵了10.9%。

差距大吧?

通常产品的癌症二次赔,大约占总保费的15%以下。

但健康保普惠版的癌症二次赔,占了总保费的23%-30%。

这个保费里,虽然有癌症间隔期缩短到1年所带来的赔付成本上升,但价格仍然超出了很多朋友的预期。

而且保额越高,这个成本越大。

如果买60万保额,附加癌症二次赔的成本是2952元,总保费更是飙到了10368元。

很多人可能承受不了。

文末我们会给出最佳投保姿势,接下来先来看它最大的硬伤。

健康保普惠多倍版的硬伤,是缺失了一个少儿高发病种——严重癫痫。

有点难念是吗?

它有个大家都熟悉的名字,叫做羊癫疯。

我小学有个同学就患有这个病。

发作时手脚抽搐,口吐白沫,时不时还会尿失禁。

发作严重时可能会咬掉自己的舌头,成了哑巴,甚至当场死亡。

发病率也非常高,是神经科里仅次于头痛的第二大常见病。

尤其高发于儿童时期。

像遭遇过产伤,和有糖尿病、脑肿瘤风险和有相关家庭病史的人群更容易发作。

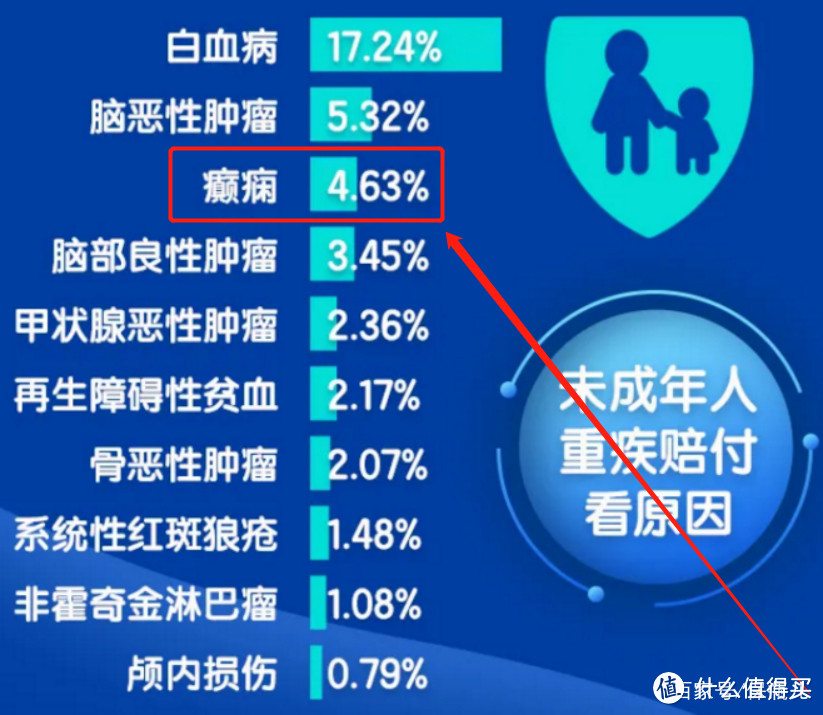

在新华人寿2020年的理赔年报上,我们可以清晰地看到癫痫的发病率占少儿发病率的4.63%,排名第三。

为了避免冤枉好产品,我今天还特意咨询了多位精算师、行业大佬,翻了几十家保险公司的理赔年报。

确认严重癫痫,确实属于少儿高发重疾。

而且癫痫的治疗费用也不便宜。

癫痫患者需要服用的加巴喷丁、拉莫三嗪等药物,医保是不能全报的。

一旦病情转重,手术费更是高达几十万。

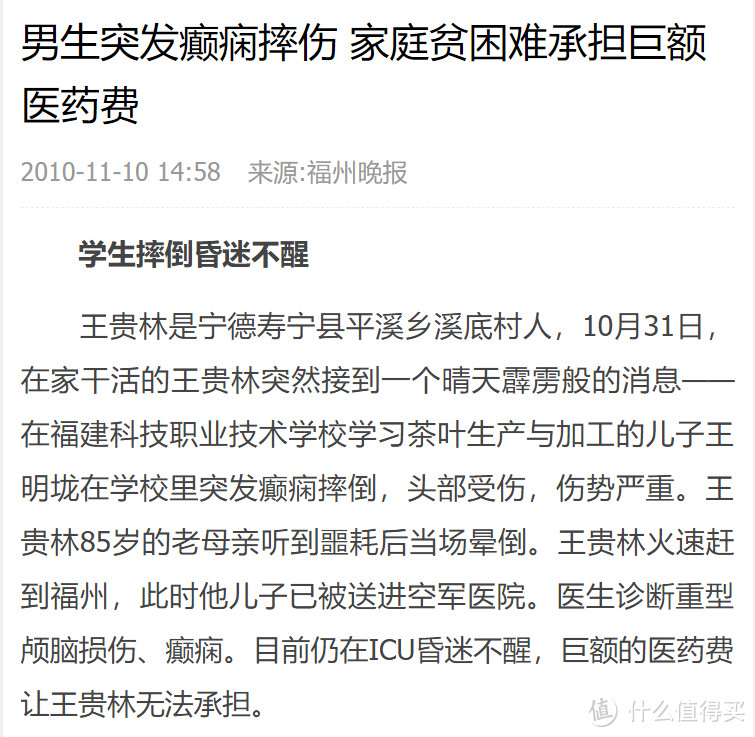

福建一名男生突发癫痫摔倒,住进了ICU的事就上过当地晚报。

所以很多少儿重疾险都把它列入了条款里。

像妈咪保贝新生版等产品,还把它列入少儿特疾里,出险后可以额外赔付100%保额。

健康保普惠多倍版缺失了这个病,实在对不起孩子们。

介意这点的家长们,建议避开。

尤其是遭遇了产伤,有糖尿病、脑肿瘤风险的孩子们,或有癫痫家庭病史的朋友,属于癫痫的高发人群,尽量不要投保。

除此外,它还有两个细节做得不太好。

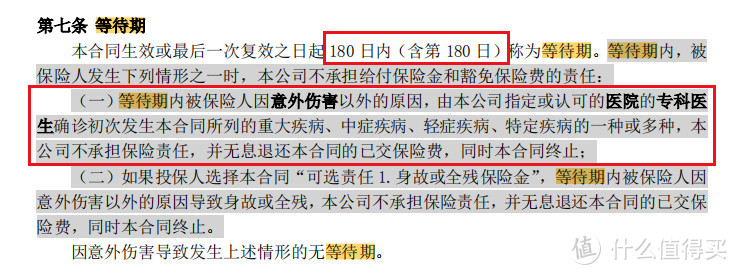

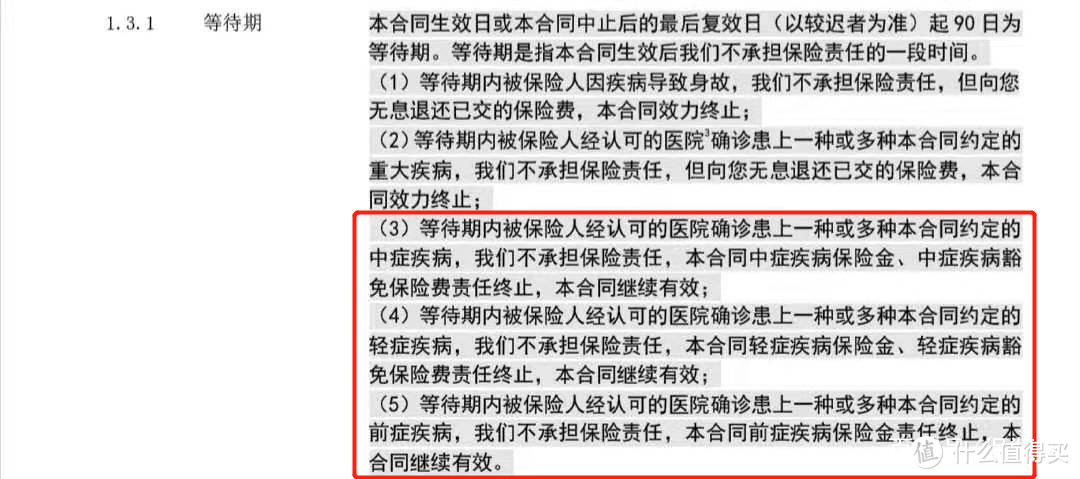

1、等待期条款严苛。

一是它的等待期长,有180天。

而一些优秀的等待期设定可以做到90天。

二是如果等待期内,非意外的出险,无论是重症、中症还是轻症,保司都会立马结束合同,把保费退给你。

而像一些顶尖的产品设计,虽然同样患重症会结束合同。

但在患了轻症或中症情况下,保司不赔,并且摘除对应轻症或中症的豁免责任,但是合同仍然有效。

虽然这个鸡贼点大家避不开,但等待期去体检,本就是摸地雷。

摸出来中症、轻症,还是重症谁都预料不到。

所以等待期别去体检,才是最安全的决策。

2、保至70岁要加身故。

一般买定期的用户,大多是一些手头紧,预算不足的人群。

但健康保普惠多倍版的70岁版本,必须加身故责任,而且保额最低是40万。

按这个标准,30岁男性投保要5024元,

而如果放弃身故,多付264元,就可以保障至终身。

如果再去掉保额限制,选30万保额的无身故终身版本,只要3966元,足足少了一千多。

实在不是很划算。

所以买健康保普惠多倍版的避坑最后一步,是远离70岁版本。

最后给大家总结下,健康保普惠多倍版的最佳投保姿势是:

保至终身版本+基础保障+癌症二次赔。

✪ 考虑到附加癌症二次赔的价格不便宜,如果能拿出5000元以上的预算,可以选它。

✪ 如果预算不够的话,可以考虑放弃癌症二次赔。

它的基础保障还是挺能打的,女性价格更是目前产品里的底价。

✪ 但如果坚持想要癌症二次赔,可以考虑价位更低的康惠保旗舰保2.0、信泰完美人生守护2021等产品。

鉴于它缺失了少儿高发病种癫痫,所以健康保普惠多倍版只建议成人投保。

✪ 小孩子的话,可以选妈咪保贝新生版。

少儿特疾更全面,价格也更友好。

少儿重疾险,妈咪保贝依然值得买!

真的太心塞了!

看到健康保普惠版的时候,我们特别激动,等了好久,可算盼来一款价格便宜、保障优秀的产品。

结果条款里面,竟然藏着这么大一个坑。

最近的重疾险都怎么了?

阿童沐、新瑞保、长生优诺健康的轻症缺失了慢性肾功能障碍。

阿童沐1号和嘉和保,都缺失了这个高发病种!

健康保普惠多倍版又缺失了少儿高发病种严重癫痫。

如果脸皮厚一点,当然可以像其他人一样,闭着眼睛推荐,痛痛快快赚钱。

毕竟产品亮点还是很多的,毕竟很多用户连条款都看不懂,总有话术可以圆过去。

但是,过不了自己良心那一关。

如果有一天,我的用户躺在病床上,因为慢性肾功能障碍或者严重癫痫,饱受折磨而无法获得理赔,甚至因此耽误治疗、危害生命的时候。

如果那款产品是保瓶儿团队推荐的,而且当初我没把这个问题说出来,我们将永远无法原谅自己。

哪怕这个概率只有1%,这也是我无法承受的责任。

真心希望保险公司在设计产品的时候,再走心一点,不要让如此优秀的产品存在瑕疵,给用户留下隐患。

接下来,我们会继续为大家测评值得关注的新定义重疾险。

速度不会太快,毕竟真正的保险测评,不是比一比价格,看一下结构就完事的。

真的要把几十万字的条款看完,多次核实医学资料,才能扒出条款里面的问题。

所以还请大家耐心等待,多多包涵。

有特别想看的产品,评论区留言,优先安排。