265

103

大家养多多年金:活得久领得多,养老不用愁!

2021-05-11 16:22:30

0点赞

0收藏

1评论

2021年的退休金蹭蹭又涨了4.5%!

今年,我国《政府工作报告》中正式提到了退休金上调,成功实现17年连涨。

现在的退休老人,生活不要太丰富了,今天和老伴一起去旅旅游,明天和姐妹们跳跳广场舞。

但是这么美好的生活,会轮到我们80/90后的朋友吗?

根据《中国养老金精算报告2019-2050》显示,全国职工基本养老保险基金结余将在2035年耗尽!

如果光靠社保养老,那到我退休的那个年龄,面对不停上涨的物价,到时候的养老金,不知道还有没有?是多还是少?

如果每个月拿这么少的退休工资,仅够生活,请不起保姆,住不起养老院,要是再生个病,那真的就只有一个字,惨!

怎么样养老才能无忧呢?

想要退休生活过的好,以后每个月都能多拿钱才是王道。

最近大家保险就推出了一款“养多多”养老年金。

以“高领取,真养老”出名,我们来看一看,到底香不香。

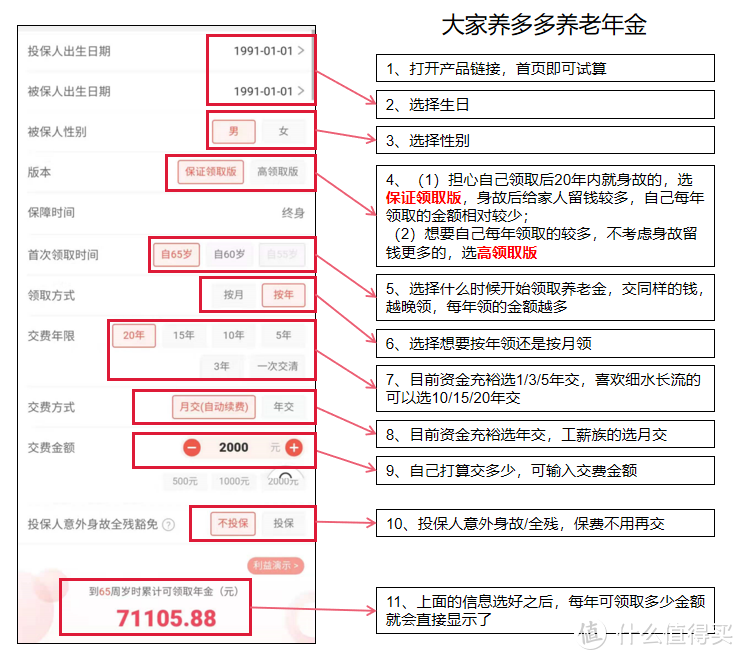

1)投保年龄:

0-60岁,保障保终身,60岁老人也能投保。

2)多种缴费期可以选:

土豪可选择1/3/5年交,每年多交些;喜欢细水长流的朋友可以选择10/15/20年交,每年压力没那么大,慢慢攒。

3)大家都关心的——怎么领钱?

可以自由选择55岁(只限女性可选)、60、65岁开始领。

也可以选择每年领钱或每月领钱。

领钱有两个版本可选:

①保证领取20年

②高领取版

不知道两个版本应该怎么选的朋友,可以继续看下去!!

下面我们一起来看这款年金险有啥特殊之处吧。

01 领钱多多,保证可领终身

上面说到了大家养多多养老年金分为两个版本:

A.高领取版

B.保证领取20年

为了方便大家理解,我们举个例子。

30岁的B先生,选了这款产品给自己作为养老补充。

(1)选了年交10万,交10年,65岁开始领,选了高领取版。

从65岁开始,每年可以领取204800元,可以看到:每年领取的钱,都是之前每年交钱的2倍啊!

而且只要交10年,能领一辈子,活多久就领多久。

(2)选了年交10万,交10年,65岁开始领,选了保证领取版。

从65岁开始,每年可以领取177000元,虽然没有高领取版本的高,但是这款也是活多久领多久的,而且保证能领到20年的养老金。

有朋友可能担心说,开始领取之后,万一没有活到20年就身故了,怎么办?

一样给足20年的养老金,例如领了10年后身故了,剩下10年没有领取的钱(即177万),就可以一次性给到家里人。

当然如果活了超过20年,那每年的养老金该领还是可以正常领,领终身,只是20年后不再有身故金了而已,养老年金还是以保障活着时候的生活质量为主。

总结一下两个版本

保证领取版:每年领取金额会比高领取版少一点点,但保证领取20年,如果开始领取的20年内不幸身故,可以一次性领取剩余的应领未领年金部分。

高领取版:做到了高额领取,相比于保证领取版,每年能领到更多的钱,活得越久,总共能拿到的钱就越多!

两个版本的区别主要是在身故保障上面:

如果开始领钱之后,还没领够20年就身故的话。

保证领取版,是会给足20年剩下未领完的部分。

高领取版,当领取年金低于已交保费时,也会一次性补足保费剩余的部分,至少能保证本金不亏损。

所以两个版本应该怎么选呢?

A.如果想要退休后领多点钱,或者家里有长寿基因的:

建议选高领取版本,最终领取年金更高。

B.如果是想要稳健规划、追求确定性收益的朋友:

选保证领取版,至少保证了20年的应领年金。

02 灵活的缴费期:支持年交和月交互相转换

大家养多多养老年金的缴费方式十分灵活!

要知道现在的世界有太多的诱惑,一不小心就月光了。

如果担心自己每个月发下来的工资都拿去剁手了,那可以先选月交,等以后自己手头宽裕了,再改为年交。

在这个过程中,年交、月交可以不断切换!

此外,也可以根据自己的实际情况来选择缴费期限,快交慢交都可。

03 低门槛:500块就能买!

这款产品不仅支持月交,而且最低只要500元,就能给自己准备一份养老金了!

如果现在没有过多资金,又不想错过给自己准备养老金的机会,可以先上车。

这款产品支持随时加保,等将来收入增加,可以随时做补充。

04 可附加投保人意外豁免,保障贴心

养多多还可以附加投保人意外豁免,仅限1-4类职业,无需健康告知!

这个保障十分贴心,比如丈夫为妻子投保,若丈夫不幸发生意外全残或身故,妻子后续保费就不用再交了。

但保单依然有效,能给最爱的人保障后续养老~

写在最后

最后我们来总结一下这款产品:

这款产品有两个版本可以选择,可以根据自己的情况选择想要领取的金额。

而且没有健康告知,就算是身体情况欠佳的朋友,也能闭眼买买买。

就算是普通工薪族也能轻松给自己提前配置好养老金。

当然想知道怎么选才是最适合自己的朋友,不妨小窗口私聊我!

北美精算师八哥,教你节省 30%-50%的保费,

提供专业的保单测评,核保咨询,理赔协助服务。

糯米的粑粑

校验提示文案

糯米的粑粑

校验提示文案