247

209

结算利率5%暴跌至4.3%!万能账户兜不住!

2023-05-23 17:13:18

0点赞

6收藏

0评论

大家好,我是哆啦~

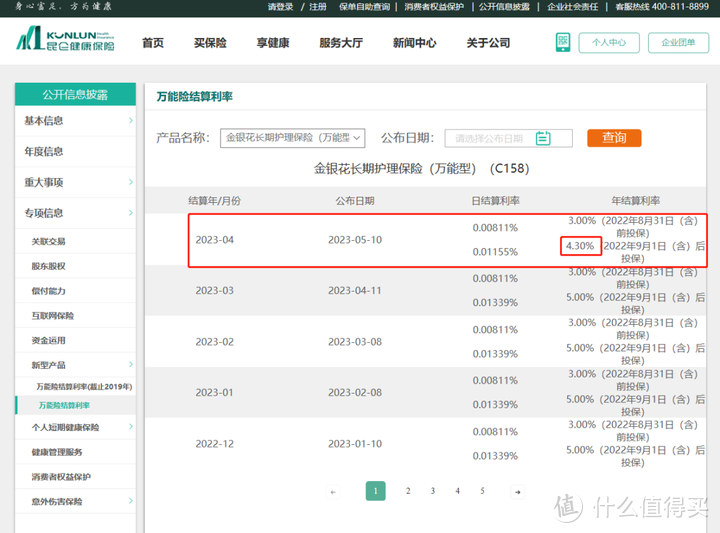

昆仑金银花万能账户4月份结算利率,从5%断崖式下跌到了4.3%!

刚尝到一点儿甜头,还没捂热就……

真是欲哭无泪啊。

要哆啦说,虽然跌得厉害,但好歹有保底3%。

按目前这趋势,已经闻到香味了,更别提以后了。

看看现在,6家全国商业银行,12家股份制银行,

存款利率均宣告进入2%的时代。

3年期和5年期的国债利率,分别为2.95%、3.07%,均下降了5个基点。

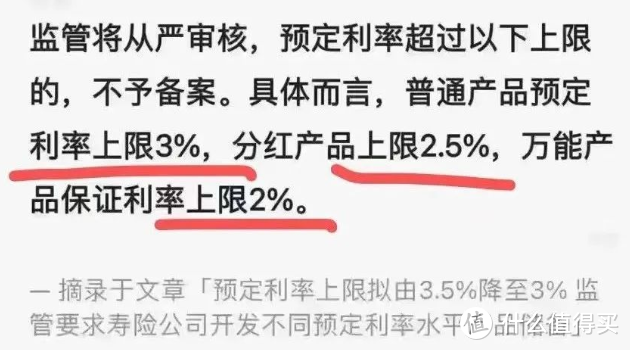

3.5%预定利率的保险产品,

监管要求新开发产品中,普通产品上限降到3.0%。

分红产品上限2.5%,万能产品保证利率上限2%。

说明啥呀?

利率下跌这个事,已经在加速中了……

哆啦很认真告诉大家,有需求抓紧上车,锁定高收益。

不仅仅是增额寿、年金险,像重疾险、定寿等产品,保费也将随之上涨。

很多有远见的朋友,已经通过储蓄险+万能账户,来为自己的资产保值增值铺路了。

如果你也想有这么一个路子,不妨认真看看今天这篇文章,

了解一下什么是万能账户?怎么附加?目前有哪些万能账户值得买?

应该对你有帮助。

N1

万能账户,是什么?

万能账户,又叫万能险。

你可以理解为在保司开了一个账户,类似银行账户或支付宝上的余额宝那样。

闲钱可以往里面追加,要用时就领取。

相比其他活期账户,

它最大的优势就是有保证利率。

一般在1.75%~3%之间。

优质万能账户可达到保底3%,结算4.8%。

只不过,现在基本不能单独购买了,

需要先投保增额寿或年金险,才能附加。

N2

万能账户,收益有多高?

万能账户涉及到3个利率:

保证利率、演示利率和结算利率。

这里,我们需要知道2点:

1、保证利率,写入合同,切实能到手的收益。

2、演示利率和结算利率,收益不保证。

其中,演示利率,销售做计划书时展示给我们看会用到,

这个时候要保持头脑清醒,别被高收益虎住了。

结算利率呢,每个月都会变动,

具体多少,保司每个月会在自家官网公布。

一般都高于万能账户的保底收益率。

优质的结算利率可以达到4.5%-4.8%左右,这就有点像开盲盒。

那咋判断一款万能账户是否值得附加呢?

N3

万能账户,怎么判断是否优质?

哆啦总结了3个技巧,一看就会。

第一、 看利率

保证利率是绝对到手的收益,

尽量选择保底3%的万能账户。

其次,结算利率,越高越好,越稳定越好。

第二、看费用

不管是存入还是取出,

万能账户都会收取一定手续费。

领取时,通常前5年为5%/4%/3%/2%/1%,第6年后为0。

尽量选低的,减少前5年中途紧急支取时的损失。

第三、看是否有限制

有追加限制,领取限制的万能账户,

你在后期资金规划上,容易被束缚住手脚。

比如不能超过主险保费,领取有20%限制。

要是能碰到追加无上限,领取无限制的万能账户,那真是捡到宝了。

比如鑫禧年年养老年金险。

这款高领取+保证领取20年的年金,就有这个机会。

N4

32款万能账户大PK,哪款更优秀?

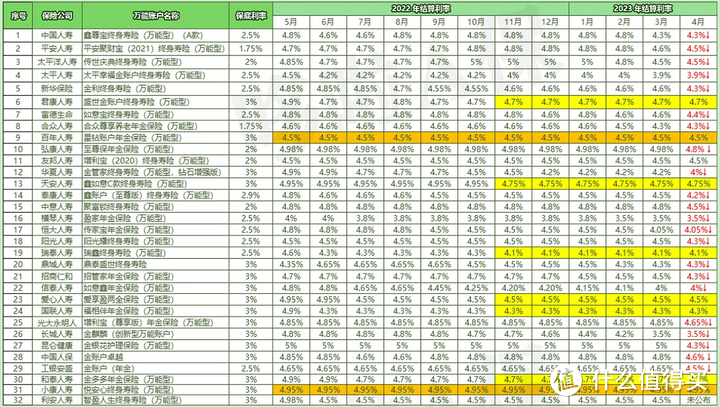

最后,哆啦搜罗了32款万能账户。

盘点了去年和今年的结算利率对比。

如上图:

4月最新结算利率,23款万能账户齐刷刷下调!

其中昆仑的金银花暴跌0.7%,让人血压飙升啊。

目前来看,保底3%的万能账户中,有好几款还是很不错的,

结算利率能保持在4.5%+。

尤其哆啦比较欣赏这1款:

和泰人寿的金多多万能账户,利率水平维持得超稳。

而且主险增多多3号泰山版的收益高达3.48%。

总而言之,咱还是要提前有个心理准备。

大环境利率下调,万能账户结算利率必定下调。

唯一能给你安全感的就是保证利率。

投保时,千万别本末倒置了。

最重要的还是看主险(增额寿、年金险)收益。

在此基础上,再冲保底3%、手续费低的万能账户。

文章到此结束。

我是哆啦,专业测评全国各类保险(含香港保险)。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~