232

134

擎天柱6号,无等待期,还可以额外赔付的定期寿险

2021-04-14 19:04:55

0点赞

0收藏

0评论

保险公司为了避免被保险人带病投保,会设计一个等待期,等待期内发生保险事故,保险公司不理赔。

——坤鹏论保

在经过2020年的发展,定期寿险保费有了很大幅度下调,鹏哥认为,目前的保费继续大幅度下调的空间已然不大了。

一般来说,如果不能降价,商家都会在创新上想办法,保险也不例外。

比如:重疾险、百万医疗险,甚至意外险都在不断创新。

最近阳光人寿推出了擎天柱6号定期寿险,在保障上有了很大创新,今天就一起来看一看这款新产品保障怎么样。

本文重点内容:

擎天柱6号基本信息

擎天柱6号的特点

适合什么人购买?

什么情况下不理赔?

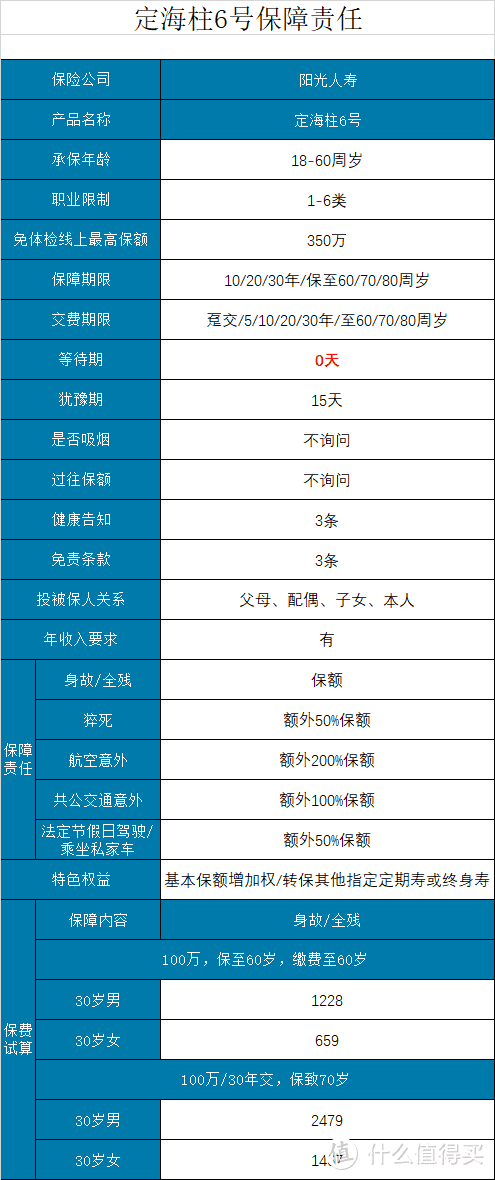

一、擎天柱6号基本信息

——基础信息——

投保年龄:18-60周岁

投保职业:1-6类

保障期间:10/20/30年/保至60/70/80周岁

缴费期间:趸交/5/10/20/30年/至60/70/80周岁

等待期:0天

犹豫期:15天

——必选责任——

身故全残保险金:最高350万

猝死保险金:50%保额

——可选责任——

航空意外保险金:200%保额

水陆公共交通意外保险金:100%保额

法定节假日驾驶/乘坐私家车保险金:50%保额

二、擎天柱6号的特点

了解完基本信息之后,就来看一下擎天柱6号的特点。

1. 没有等待期

保险公司为了避免被保险人带病投保,会设计一个等待期,等待期内发生保险事故,保险公司不理赔。

通常一年期短险的等待期在30天左右,长期险的等待期在90天或180天左右。

这是保险公司降低自身风险的标准做法。

在此之前,四类人身险中只有意外险没有等待期,其他三类保险都分别设计了长短不一的等待期。

此次阳光人寿推出的擎天柱6号,开创性地取消了等待期。

这就意味着,投保擎天柱6号以后,不需要经历漫长的等待,即使第二天发生保险事故,同样可以得到理赔。

虽然等待期内出险的概率不大,但既然所有保险公司都设计了等待期,说明还是可以避免一些骗保行为的,擎天柱6号这次创新,不知道其他保险公司是否会跟进,拭目以待。

2. 保险更全面

一直以来,定期寿险都是保障最简单的人身险,以保障身故和全残为主,偶尔附加一个其他保障,基本也是可有可无。

不过这次擎天柱6号的保障还是很不错的。

(1)自带猝死额外赔付

被保险人65周岁之前猝死,除正常赔付保额外,还会额外赔付50%保额。

在此之前,都是意外险会附加猝死保障,通常是50%保额,寿险并不区分猝死。

虽然猝死发生概率不高,但伤害性极大,对于工作压力比较大的人群来说,多了这项保障还是非常不错的。

(2)可附加交通意外赔付

航空意外保险金:200%保额;

水陆公共交通意外保险金:100%保额;

法定节假日驾驶/乘坐私家车保险金:50%保额,包括网约车。

这里需要强调一点,附加的这些交通意外赔付,都是在正常寿险理赔之后的额外赔付。

例如,小张买了100万保额的擎天柱6号,附加意外交通保障。

保障期内在一场交通事故中去世,保险公司会给他受益人共计200万理赔金,其中100万是寿险理赔金,另外100万是水陆公共交通意外保险金。

3. 投保条件宽松

擎天柱6号核保也很宽松,健康告知只3条,不询问吸烟、饮酒史,也没有累计寿险保额要求。

肝炎、结节、过重或过瘦等情况也一概不过问,都可以正常承保。

擎天柱6号的健康告知非常宽松。

三、适合什么人购买?

这是目前市场上主流定期寿险。

擎天柱6号除正常身故、全残保障外,额外包含猝死+交通意外,保险非常全面,并且没有等待期,特点非常鲜明。

至于怎么选择,鹏哥总结如下:

如果追求性价比:定海柱2号和大麦2021都是不错的选择,这两款产品价格和保障都差不多,定海柱2号健康告知严一些,大麦2021健康告知宽松一些;

高危职业:如果是高危职业,或者大麦2021健康告知仍然无法通过,可以选择瑞泰瑞和2021,这是定期寿险中核保最宽松的产品了。

追求保障全面:如果希望保障全面一些,今天介绍的擎天柱6号是非常不错的选择,猝死和交通意外都可以有额外保障,还没有等待期。

四、什么情况下不理赔?

定期寿险不理赔的情况下对少一些。

1. 不符合健康告知

每次介绍产品的时候鹏哥都会强调,不符合健康告知的情况下不理赔。

虽然擎天柱6号健康告知相对宽松,但也不能忽视,还是要认真对待。

2. 免责条款不理赔

免责条款是所有保险都不理赔的情况,概莫能外。

擎天柱6号免责条款只有3条。

除了这两条以外,鹏哥还要重点强调两点:

如果累计寿险保额≥100万,被保险人年收入必须要≥5万元,否则擎天柱6号会拒保。如果累计寿险保额<100万,没有收入限制。

5类职业累计寿险保额不超过50万,6类职业累计寿险保额不超过30万。