258

225

【网红重疾险评测】达尔文5号、超级玛丽4号回归!

2021-03-12 22:27:00

0点赞

5收藏

0评论

如果你在去年就关注过重疾险,那你肯定听过“达尔文”、“超级玛丽”的大名。

这俩可以说是重疾险中的“名门望族”,用铁打的达/超,流水的重疾险来形容也不为过。

正好它俩最近一起上架了新品:达尔文5号焕新版、超级玛丽4号。

我们今天就来评测下,这2款新品到底好不好?

一、保障详情

咱们先看产品详情 ▼:

保障上2款都稳得很,想挑刺几乎挑不出。

1、赔付金额够高

60岁前第一次患病:

患重疾,赔付180%基本保额;患轻症,赔付40%保额;患中症,赔付75%保额。

不用怀疑,这就是目前重疾险赔付金额的天花板!

大家也可以理解为:买一份重疾险,再送一份保至60岁的定期重疾险(保额低20%)。

相比同类产品,60岁前患重疾险只送50%、60%、70%,达尔文5号焕新版、超级玛丽4号无疑已经赢在了起跑线。

此外,可选责任(癌症二次赔付、心脑血管重疾二次赔付)的赔付比例都很高。

2、高发轻症齐全

我们要知道,赔得多不一定好,赔得多+赔得全才算完美。

例如其他条件一样,A产品只保障20种常见高发病,赔100%保额;B产品保障100种罕见病,赔200%保障。

那明显A产品好,B产品赔得再多但几乎赔不了就没意义。

目前的轻症就是这样,当前官方疾病定义中只包含了3种轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

其他高发轻症一概没提,这就导致了不同重疾险之间,轻症责任有着一些差异。接下来我们看看高发轻症有哪些,以及当前主流重疾险的保障情况:

图源:懂保爷

图源:懂保爷

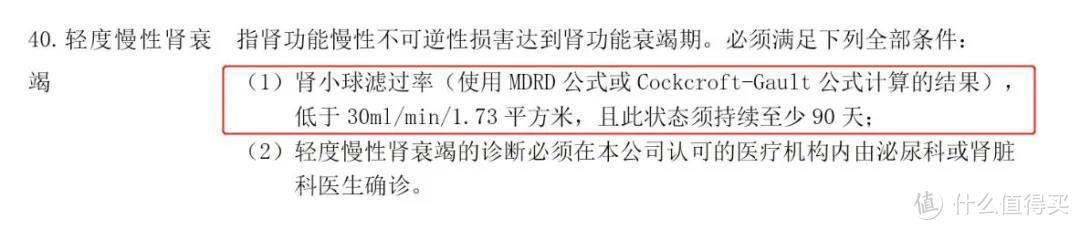

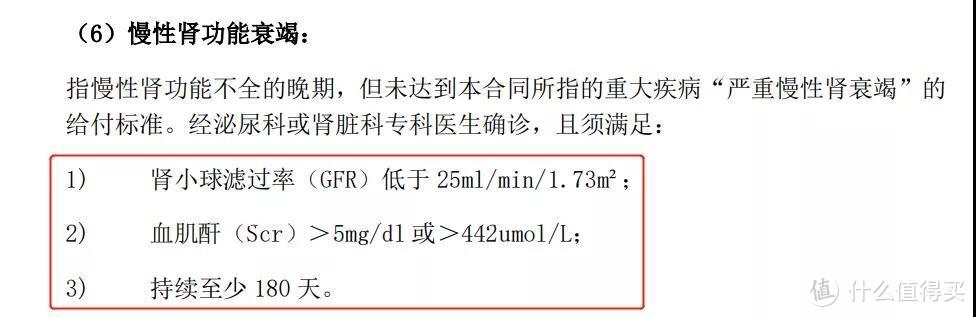

可以看到,11种高发轻症达尔文5号、超级玛丽4号都有,并且其中慢性肾功能衰竭理赔要求目前最宽松。

达尔文/超级玛丽的条款只要求:GFR<30及状态持续90天

再放一张主流重疾险的通用条款看下:

其他主流重疾险的条款要求满足:GFR<25、SCR>442及状态持续180天

这结果已经没啥好说的了。

那这2款新品有缺点吗?

有两点。

一是有保额限制,最高投保金额只有45万(未成年人投保更低)。

并且针对一些职业、地区会有额外保额限制,例如A城市能买45万,B城市只能买30万。

第二点是个小缺点:高发轻症中,原位癌理赔要求较严格,要在确诊后积极治疗才赔。

其实目前大多数重疾险对原位癌都是这样要求的,只有极个别产品才能确诊即赔(如康乐一生2021)。

大家也不用担心,确诊原位癌后一般都需要治疗,这属于早拿钱晚拿钱的问题。

二、对比评测

看过前面保障详情的朋友,肯定会这样想:这2款新品就一个模子刻出来的啊。

如果你这么想,那你…

还真想对了!

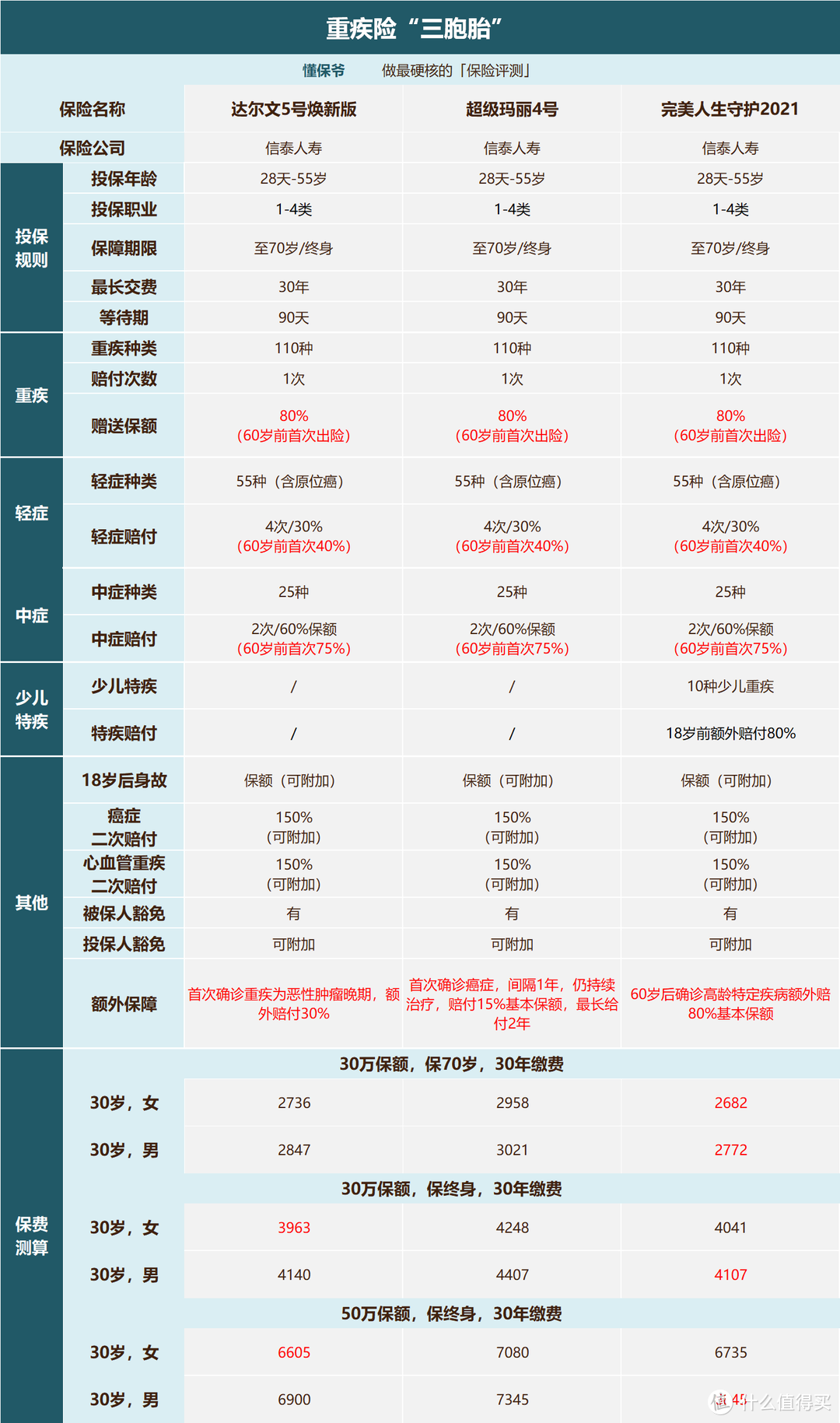

而且不仅如此,他们还有个“哥哥”完美人生守护2021(都是信泰家的孩子):

完美人生守护2021的评测文章看这里:成人重疾险榜单 | 最值得买的,都在这里

图源:懂保爷

图源:懂保爷

价格咱们先不看,毕竟价格由保障决定。

但这“三兄弟”的保障几乎一模一样(大家自行对比上图),唯一差异点就是额外保障了:

达尔文5号焕新版:首次确诊重疾是癌症晚期,额外赔30%基本保额;

超级玛丽4号:首次确诊癌症后,间隔1年,仍需持续治疗,额外赔15%基本保额,最长给付2年;

完美人生守护2021:60岁后确诊2种高龄特定疾病(严重阿尔茨海默症+严重原发性帕金森病),额外赔80%基本保额。

Ps:完美人生守护2021还多了个少儿特疾责任,更适合孩子投保。

那我们要做的事就简单了,就看这3个额外保障哪个更有用就行。下面我们一个个分析:

1号选手:达尔文5号焕新版

达尔文5号的特点在于:第一次患“恶性肿瘤——重度(即癌症)”,还得是晚期才能额外赔30%保额。

两个条件缺一不可,例如买了30万保额的达尔文5号焕新版,患了癌症,但不是晚期,就只能赔30万。要是癌症晚期,就能赔30万+9万=39万。

所以,看达尔文5号焕新版的这项责任是否实用,就看第一次患大病是癌症晚期的概率。

据2020年保险公司官方披露的理赔年报显示,癌症理赔率雄踞第一,占了理赔总数约75%左右。

癌症的患病率不言而喻!那癌症是晚期的概率大不大呢?

很大。

对于不经常做体检的人群,往往癌症一经查出,就是晚期。

例如肝癌,据麦肯锡《Managing China’s growing oncology burden》显示,55%的肝癌患者发现时就是晚期。

这点我身边就有实例:我大姑父和二叔,一个肺癌一个胃癌,都是晚期才被查出,然后没几年就去世了。

这是因为癌症不严重时,基本没有典型临床症状,等不舒服时大多数人就不太好了…

因此,达尔文5号焕新版这项额外保障还算实用,不是那种很苛刻的“花瓶”责任。

2号选手:超级玛丽4号

超级玛丽4号的特点在于:第一次确诊癌症后,已满1年(但不满2年),仍需要持续治疗的,额外赔付15%基本保额。要是已满2年(但不满3年)仍需要持续治疗,还可以额外赔1次15%基本保额。

这项责任理论上还可以,毕竟患了癌症1年后还要治疗的几率挺高,但问题是赔付比例较低,一次15%,即便2次全拿才30%。

还有一点:

现实中,间隔1年还需要治疗的癌症,一般都是病情较严重的癌症中晚期。

那问题就有了,因为赔付有限制,必须间隔1年。可很多癌症晚期患者,不一定能挺过1年。

即便挺过1年,也不好说能挺过2年,所以很可能拿不到额外赔付,或者只能拿到15%这样。

因此,这项保障实用是实用,但诸多限制使得它不一定好用。

3号选手:完美人生守护2021

相比于前2号选手专攻癌症保障,完美人生守护2021算是另辟蹊径。专注于老年人高发疾病:严重阿尔茨海默病、严重原发性帕金森病。

60岁后确诊以上2种高龄疾病,额外赔80%基本保额。再加上这款产品本身60岁前患重疾赔付180%保额 ,意味着阿尔茨海默病和帕金森这2种病在全保障期间都能赔180%。那这2种病高发吗?

要是不高发,那还不如2个“兄弟”的癌症额外赔来的实在。

我们还是看数据:根据国际医学期刊《柳叶刀·公共卫生》于2020年底发表的一项关于中国60岁以上人群的痴呆症研究发现,

中国60岁及以上成年人痴呆患病率为6.0%。其中,阿尔茨海默病为3.9%,血管性痴呆为1.6%,其他痴呆为0.5%。

至于帕金森病,综合中华医学会等给出的数据:我国50岁以上帕金森病发病率为0.5%,60岁是1%,65岁以上的老年人,患病率1.7%。

因此,这2种高龄疾病保障确实还行,患病几率很大,而且越老患病率越高。

就我个人来说,真要是患病,比起癌症,我更怕痴呆 ಥ_ಥ

毕竟一旦彻底痴呆,那就真的“身不由己”,不知道大家有没有同感?

3款产品分析完,我们来总结下:

首先肯定一点:这3款重疾险的额外保障都挺实用,赔付条件不算苛刻,发生概率也都不小。

达尔文5号焕新版、超级玛丽4号都是癌症责任,一个癌症晚期多赔,一个癌症持续治疗多赔,2款最高都能拿30%保额。

完美人生守护2021更关注老年人高发疾病(常见痴呆和帕金森),并且赔付金额很高(80%保额)。

保障上,很难分个高下,就看你更关心哪项责任了。

但保费上,就能分个高下了,超级玛丽4号价格一骑绝尘,比其他两个小伙伴贵上不少。

完美人生守护2021、达尔文5号焕新版保终身价格互有胜负,但保障定期(保到70岁)时,完美人生守护2021更便宜。

因此,如果现在想买一份重疾险,完美人生守护2021、达尔文5号焕新版都是很不错的选择。

当然,具体选哪款,就看哪款的保障更戳你了。

具体的大家可通过我们官方号找到这2款产品详细了解。

三、当前重疾险挑选建议

之前在重疾险评测《成人重疾险榜单 | 最值得买的,都在这里》中提到:

在重疾险中,完美人生守护2021是目前适合大多数人投保的优质产品。

那现在加上达尔文5号焕新版、超级玛丽4号后,当前的重疾险该怎么挑选呢?

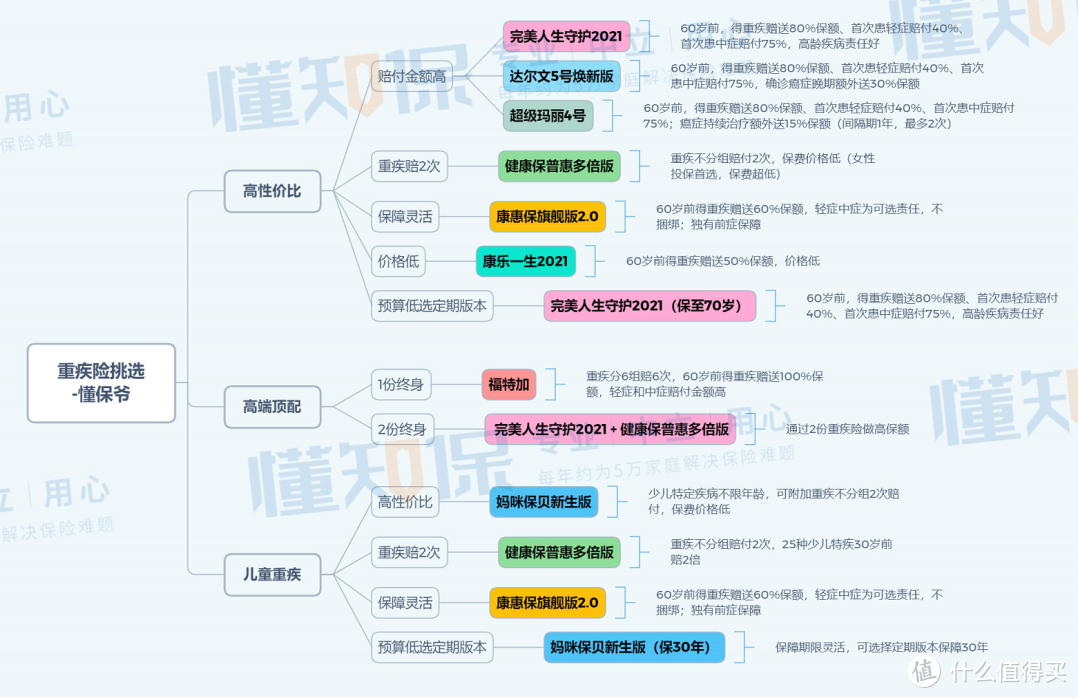

直接看图 ▼:

大家按照自己的预算、实际情况对号入座。

如果没有特别需求,还是完美人生守护2021目前比较“完美”,适合大多数人投保;

如果更看重癌症保障,达尔文5号焕新版癌症保障优秀、赔得多,性价比很高;

在乎重疾赔付次数,健康保普惠多倍版最好,重疾能不分组赔付2次,价格却是单次赔付重疾险的价格;

想要灵活保障,自由搭配轻症、中症,或想要加保一份,可以考虑康惠保旗舰版2.0;

如果预算紧张,想要保障终身的话,可以考虑价格最低的康乐一生2021,保障定期可以考虑完美人生守护2021。

图中也包含了儿童重疾险的推荐。

目前专门针对儿童推出的重疾险不多,有少儿特疾保障的产品更少。其中妈咪保贝(新生版)的少儿特疾不限定年龄,没有大缺陷且价格又低,性价比很高。

其他重疾险的少儿特疾或多或少都有一定缺陷,只能作为备选。因此,给孩子投保时,建议优先选择妈咪保贝(新生版),真有特殊需求再选择其他产品。

四、可选责任怎么选

每款重疾险都或多或少有些附加责任,例如癌症二次赔付等。

那在投保时,需要全部附加上吗?我们以完美人生守护2021为例,聊聊怎么选可选责任:

1、“恶性肿瘤扩展保险金”

即癌症二次赔付。患了癌症后,还有再赔一次的机会(因为同一种疾病只能赔1次)。要不要附加看预算,预算充足就加,不够就别加。

2、“特定心脑血管扩展保险金”

即心脑血管大病二次赔付。跟癌症二次赔付一样,患了特定的心脑血管大病(如心肌梗死/脑中风),以后还有再赔1次的机会。要不要附加还是看预算,预算充足就加,不够就别加。但根据各家保险公司的理赔年报,癌症更高发,因此预算只够附加一个时,优先加上癌症二次赔付。

3、“身故保险金”

即没患大病就去世了,保险公司赔一笔钱。这项一般不建议投保,价格太贵了,真的在意身故可以用定期寿险去保障,重疾险和定期寿险搭配购买更划算。

4、此外,不少重疾险有“投保人豁免”

自己出钱给别人买保险时用的:自己给自己投保是不用选的,投保人就是被保人,被保人豁免是自带的。给别人投保时,例如夫妻互投,如果投保人的年龄比较年轻且身体健康,就建议附加上投保人豁免,否则不建议加。

写在最后

为了方便大家,保爷整理了一下之前的文章,包括保险挑选的思路和具体的配置方案,感兴趣的可以直接点击查看 ↓↓↓

保险榜单:

医疗险:2021年初大盘点:百万医疗险最新榜单,哪款最值得买?

寿险:大麦甜蜜家2021定期寿险:特别适合双方都是家庭经济支柱的夫妻

储蓄理财:钱袋子守卫战 | 如何通过储蓄理财险实现稳定增值?

保险防坑指南:

社保:

社保断缴一个月,这些资格将清零?我来告诉你,到底有哪些影响?

工作3年,换了4个城市,6家公司,社保经常断交,是不是都白交了?