311

126

富德生命尊享健康,果然有创意!

2021-02-25 20:19:38

2点赞

1收藏

0评论

创作立场声明:测评新重疾咯!

新重疾已经陆续悄然上线了,可能是因为正赶上过年,所以并没有特别的大张旗鼓。更何况,保障责任,以及费率价格,也是需要多家PK好好瞧一瞧的。

在目前上市的并不多的新重疾险里,我发现了这款颇有创意的产品。它就是来自富德生命的尊享健康,而且它是在旧款重疾并未全部下架的时候就已经全面开售了。

现在终于有时间可以好好品一品这款产品,因为平时习惯性测评重疾险的思路,对于尊享健康已经完全不适用了!

它太有创意了!奥利给!

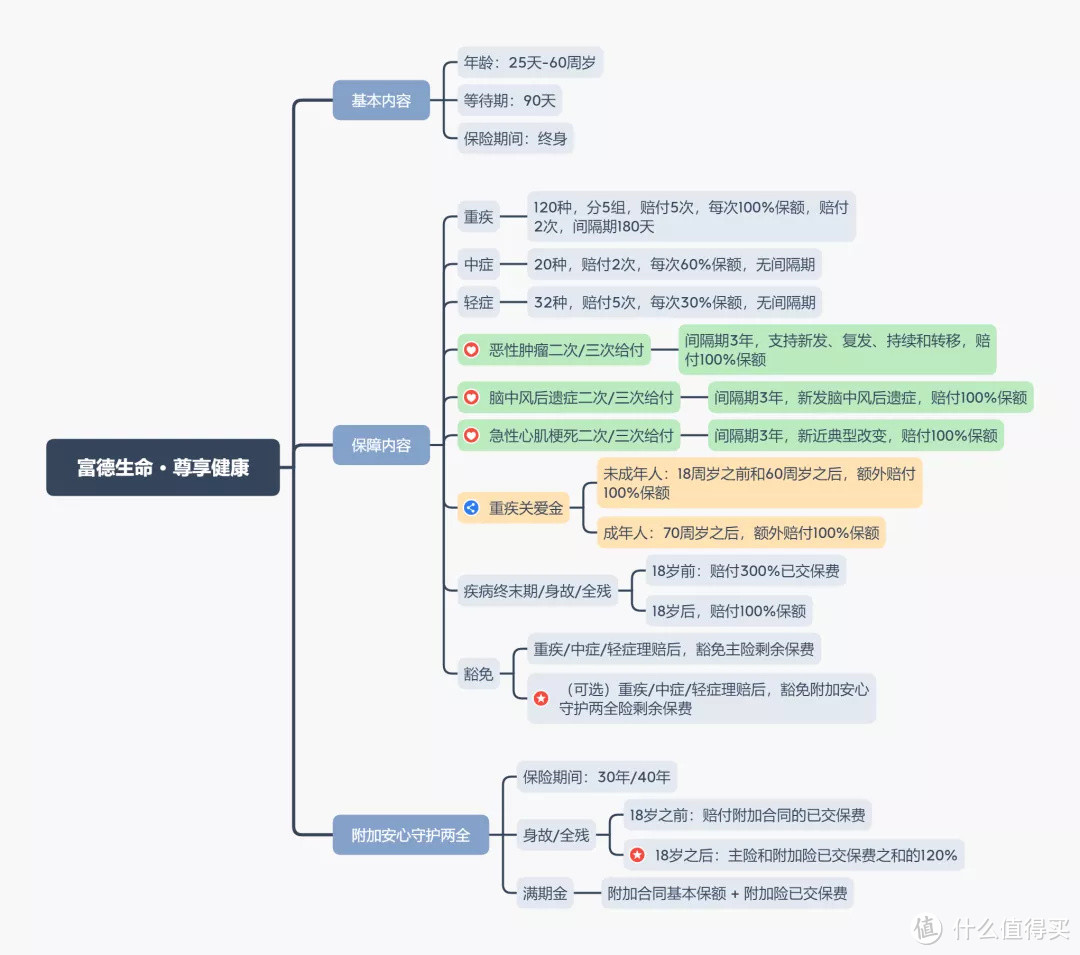

重疾分5组,多次赔付自带恶性肿瘤、脑中风后遗症和急性心肌梗死的二次、三次赔付

被保人豁免

重大疾病关爱金——重疾双倍赔付!

减少保险金额

附加安心守护两全保险

> 亮点一:重疾关爱金

今天我要一反常态,把亮点摆在最前面讲。因为把它的创新之处好好掰扯掰扯,才能get到它真正的无敌之处!

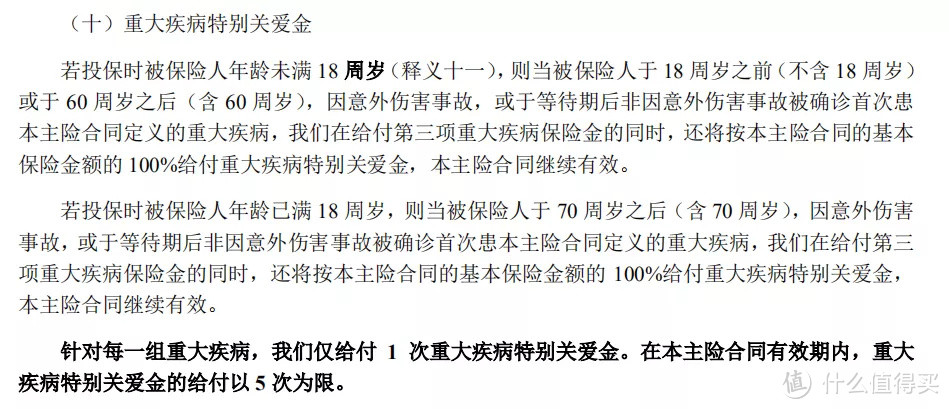

(尊享健康条款)

(尊享健康条款)

如果说看条款觉得很累的话,那我把它简化成如下两个图:

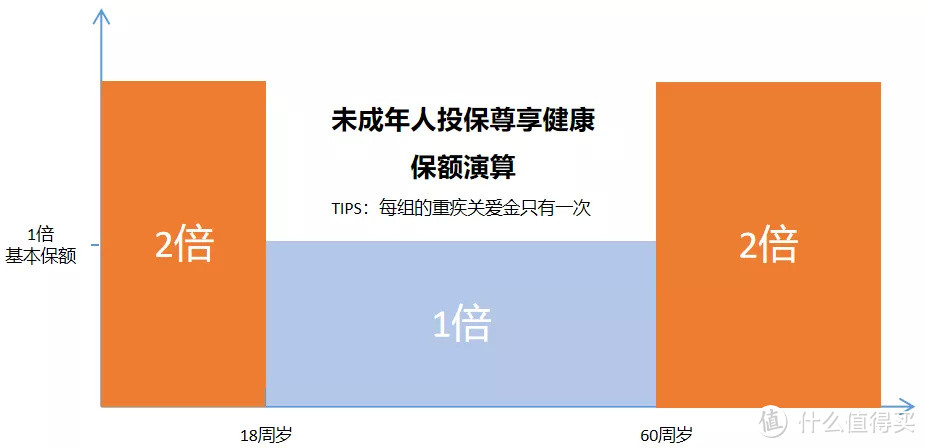

第一种情况:假如是一个未成年人购买了尊享健康,那么保额会怎么赔付?

按照条款所列的第一段,也就是说,在被保险人18岁之前和60岁之后,如果发生合同中约定的重疾大病,除了赔付本身的基本保额之外,还可以额外再获得一份基本保额。也就是说:18岁前和60岁后,发生了重疾,都是按2倍基本保额赔付的!

(呕心沥血的图1)

(呕心沥血的图1)

第二种情况:假如一个成年人购买了尊享健康,那么保额会怎么赔付?

按照条款所列的第二段,也就是说当被保险人在70岁之后发生了合同中约定的重大疾病,也可以获得两倍基本保额的赔付!

(呕心沥血的图2)

(呕心沥血的图2)

这样看,是不是就很简单了?没有什么少儿特定疾病,也没有什么成人特定疾病,只要看这次的重疾理赔发生在几岁!

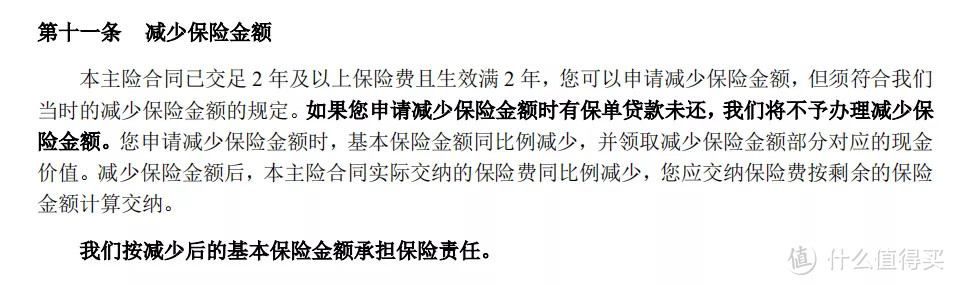

> 亮点二:减少保额

惊不惊喜意不意外?尊享健康的“减少保额”也是一大亮点!

(尊享健康条款)

(尊享健康条款)

还记得上一段我们讲过,尊享健康可以在规定年龄段的时候可以获得双倍赔付,对不对?那么怎么和减少保额建立起关联呢?

所以,我继续呕心沥血做个图。

以一个成年人为例,如果他在70岁之前并未发生过重疾理赔,也就是保单的现金价值一直都在。等到他70岁后,保额就翻倍赔付了(这段逻辑请参考亮点一)。如果他觉得2倍保额太多,那么可以取出一半的现金价值,现在的基本保额变成了0.5,但考虑到重疾关爱金还可以再给0.5,其实此时发生重疾的可赔付保额还是1倍基本保额。

(呕心沥血的图3)

(呕心沥血的图3)

但是,你手里多了一笔钱啊!养老保障两不误!这属于,合理利用保险公司规则,将部分保额换成现金。这波羊毛,薅得值!!

> 亮点三:附加两全保险

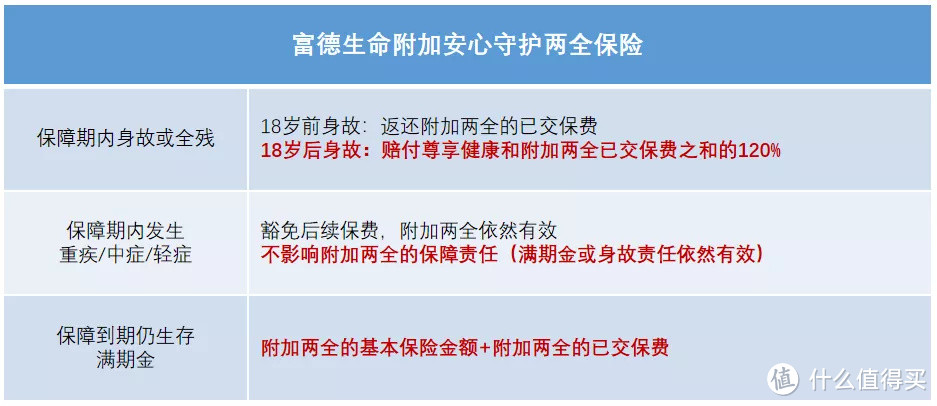

我其实是个坚定的纯粹主义者,重疾就重疾,别掺和各种附加险,就怕不小心会踩雷。不过富德此次搭配尊享健康的两全保险 —— 附加安心守护两全保险,真的是值得买!

(附加两全的基本形态)

(附加两全的基本形态)

附加两全险的保障责任其实非常简单,等于多花钱又买了一份保险。

如果在保障期内身故,我可以获得主险和附加两全险的所有已交保费的120%(18岁之后);

如果平平安安度过保障期,我可以获得一笔满期金,是附加两全的基本保额和已交保费之和。

为什么说没有坑?是因为这款附加险并不会因为主险,也就是尊享健康发生了重疾理赔就终止。相反,不但不影响附加两全的保障责任,还顺便豁免了附加两全的后续保费。

那我们还是拿一个演示来解释吧。以一个0岁女孩为例,年缴费3060元,缴费期19年,购买了一份基本保额为30万元的尊享健康;又,年缴费3081元,缴费期19年,购买了一份基本保额为58,140元的附加安心守护两全。

由于被保人是未成年人,所以在她18岁前和60岁后,除了享有重疾大病的30万保额之外,还享有重疾关爱金的30万元保额。这部分就是我们在亮点一提到的功能。

附加了安心守护两全后,如果她到了30周岁依然生存,那么此时可以拿到附加险保额58140元,和已交保费58539元(3081元 x 19年),也就是总计116679元的满期金。相当于她拥有了一个30年内复利约为3.26%的储蓄保险。总而言之,这款附加两全的责任非常好,如果预算充裕,建议搭配上去。

> 最后来一段总结

如果钻研过重疾险测评文章的话,你一定会关注在分组不分组,赔几次,每次赔付多少比例这些数据里。其实作为一款典型的重疾险,尊享健康在病种数量、分组合理性、以及赔付比例上都还是做得非常不错的。尤其产品还自带了高发的恶性肿瘤、脑中风后遗症和急性心肌梗死的二次、三次赔付,一揽子打包进去,还是很实用的。

(呕心沥血的图4)

(呕心沥血的图4)

但是相比这些基本保障责任,我更希望是展现它的创新所在。因为它独有的设计,让我们可以更多方位的去体会它,感受它。

同样,我也钦佩保险公司在产品上的不断突破。

关于富德生命人寿:

如果最后再总结一下尊享健康,它是一款符合新重疾定义的分组多次赔付的重疾险,基本保障责任全面。至于价格,真的还不错,愿意来尝试的话可以找我!

三大特点:

重疾关爱金,直接让保额赔付翻倍;

减少保额,实现养老和重疾的双重保护;

附加两全,身故加杠杆,满期IRR也很不错!