311

126

保险入门级知识科普第二弹,5分钟带你秒懂寿险!

2021-03-03 18:54:48

3点赞

31收藏

0评论

创作立场声明:希望对大家有帮助

看过保贝前面文章的都知道,我一直在致力于用最简单的大白话去给大家建立一个系统的保险知识体系,其中关于社保的问题我已经讲得非常清晰,所以接下来,保贝的重点,会偏向于带领大家建立全面系统的商业保险知识。

在最开始的商保纯科普文中,保贝只是对所有的险种进行了一个大汇总的科普,大致概括了四大险种是什么?有什么用?所以下面的文章,保贝会将这四大险种一一拆分开来,具体和大家聊一聊各个险种的基本知识,

今天的第一篇,就先从责任最为简单的寿险开始讲起,文章中我不仅会用最通俗的大白话,告诉你寿险到底是什么?怎么赔?赔几次?保什么?保多久?还会解决掉你们关于寿险最多的疑问,保证你们5分钟秒懂寿险。

后面我还会陆续给大家更新意外险、医疗险、重疾险这些入门文章,大家记得持续关注。

文章的最开始,还是让我们先来回顾一下这些保险中常见的最最最基础的名词解释,别嫌保贝啰嗦,无论你看任何一款保险产品的合同,他们都会反复出现,所以想要看懂合同的第一步,必然是先搞懂这些基础名词。

当然,如果你已经搞懂他们的定义,也可以直接下拉至寿险的正文直接开始阅读。

保险人:可以理解成保险公司

被保险人:给谁投保

投保人:掏钱买保险的人

受益人:被保险人去世后,继承赔款的那个人(父母、子女、配偶)

保费:买保险花的钱

保额:保险公司要赔的钱

保险责任:保险保什么。比如重疾险的责任,就会写满满一本子100多个重疾的定义,只要你符合定义了,就赔保额

投保地区:保险公司分支机构所在的地方。按照原来传统线下保险的规定,一般没有开设分支机构的地方,保险公司是不准卖保险的。但现在线上保险,气势越来越盛,很多保险都实现了全国通保通赔。投保地区的限制,也是越来越鸡肋。

被保人豁免:被保人在缴费期间遇到某些情况(如全残、身故、罹患轻/中/重疾等),可以不用再交后面的保费,保单依然有效。现在的产品,这个责任基本上都是自带了,不需要再单独花钱购买

投保人豁免:投保人在缴费期间遇到某些情况(如全残、身故、罹患轻/中/重疾等),可以不用再交后面的保费,被保人依然可以享受保障。掏钱的投保人一般都是家里的经济主力,主力得了病,后面的保费就不用再交了,合同依然有效,这其实属于一种人文关怀。

需要注意的是,投保人豁免,一般都需要单独花钱购买。投保人年龄的不同,买的保额不同,投保人豁免的价格也不一样,年龄越大,买的保额越多,投保人豁免就越贵。

比如现在热销的达尔文3号重疾,30岁的去买50万的保额,带不带投保人豁免,就会差400多一点。

另外,如果自己投保自己,那自己即是被保人,又是投保人,因为被保人豁免上面说了都是自带的,所以根本就不需要考虑被保人豁免的事情了。

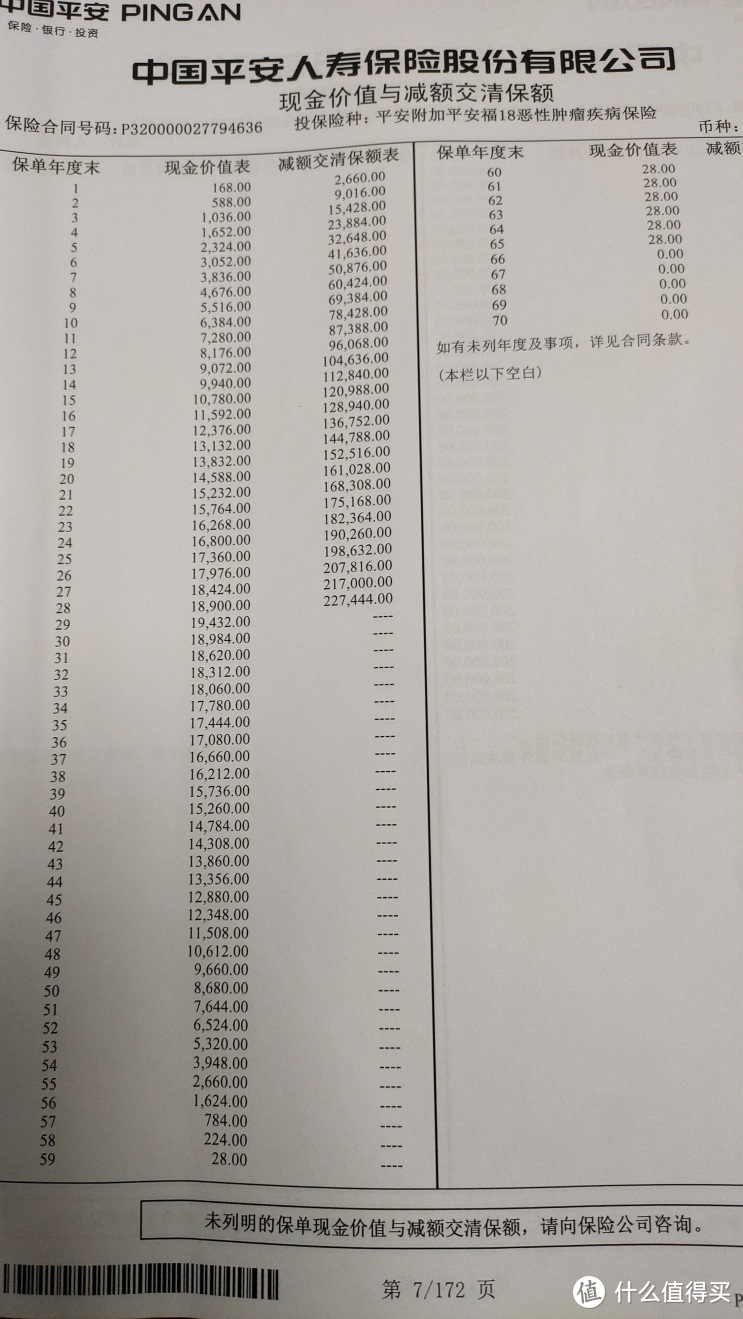

现金价值:说白了就是退保时能拿回的钱,又叫退保金。

哪一年退,能退多少钱,保险公司都会清楚地写在合同里,看个图:

前几年退的钱肯定会很少,后面因为复利的原因越积攒才会越多,甚至都可能超过你交的保费。

因为前期你交的钱,都被保险公司提前扣走用来支付佣金,和运营费用了。

说实话,这么多年,我见过不少粉丝,买了不合适的保险,因为心疼头两年退的钱太少, 最后也不知道到底是退还是不退,所以以后我会单独写一篇文章,说这个事情的。

如果你有退保的打算,现在就赶紧拿起你的合同看看,现金价值那一页,看看交到第几年了,对应那一年的现金价值,就是你能拿到的退保金。

免除责任:提前说好有些因素造成的风险,保险公司不赔。比如酒后驾车,或者战乱,核爆炸等等引起的重疾和死亡,都在责任免除的范围内。

既往症:也就是被保人在投保前就患有的疾病,像一直没根治好的疾病;没根治且不断反复的疾病;没去医院看,但症状已经明显到普通人应该了解的疾病,都属于既往症,保险公司都不予理赔。

举个最典型的案例,2012年,周某因“2月前无明显诱因出现头晕头迷”入院,并被诊断出2型糖尿病,随后周某便故意隐瞒病史,投保了某医疗险,当2016年再次因糖尿病住院时,保险公司直接以既往症为由拒赔了周某,所有治疗费用全部由其自行负担。

说到底,保险公司这么做,就是为了避免有些人,已经明显感觉到自己有某种病了,还故意带病投保,他们也要盈利,肯定不会白白赔钱。

保障期限:保险保多久,如30年、保至70岁、保终身等

缴费期:交多少年保费,如20年、30年等

等待期:投保后,保单生效起至指定时期内(一般是30-180天不等)若出险,保险公司不赔。原因可以参考既往症。

犹豫期:投保后可无条件申请退保的一段时间。犹豫期一般是15天,犹豫期内退保,是全额退保的。但是好多线下代理人,即便你想退保了,一般死活都会找理由把你拖到15天之外退保。只要过了15天,就只能退我上面说的少的可怜的现金价值了。原因,就是佣金和运营费用已经被保险公司扣走了。

宽限期:每年到了该交保费的时候,有些人可能因为忘了,或者卡里没钱等各种原因,没有及时交上保费,此时保险公司就会给你一定的宽限时间,一般都是60天,这60天就算不交保费,保险合同依然有效,如果发生保险事故,保险公司依然会赔你,不过赔的时候保险公司会先从中扣掉你欠缴的保费,比如50万保额,每年保费1万元,那么保险公司最后只会赔给你49万。

复效期:但如果过了这60天宽限期,你依然没有交上续期保费,那么保险合同就会暂时中止,得了病就不赔了,注意,这里只是暂时,如果你能在2年内续交上保费,那么合同就可以继续生效,之前交的保费也不会白交,但如果2年内交不上,那么合同就彻底终止,而这2年时间就叫做复效期。

当然,申请复效时还是需要重新审核身体,以及重新过等待期,如非迫不得己还是建议大家及时缴纳保费,以免期间身体出了毛病,想再续都续不上。

核保时

健康告知:咱们都知道,买保险的时候如果身体已经明显有问题了,保险公司肯定是不会卖给你的,他们又不是慈善机构,要是随便都能带病投保,他们不赔穿才怪。

所以在投保前,保险公司就会想方设法先排除掉这些风险,具体怎么做呢?

就是靠健康告知,让你主动去告知自己的健康状况,结果直接影响着你能不能买保险。

这个对咱们买保险的人来说,实在是太太太重要了!千万别抱有侥幸心理,以为可以隐瞒,投保时保险公司是不会特意去查你的身体状况,毕竟成本实在是太高了,但后期但凡在理赔时发现你不如实告知,保险公司就有权拒赔你,你交了这么多年的保费就是白交!

所以这里保贝再次提醒大家一下,一定一定要认真看健康告知,本着最大诚信原则进行填写,尤其是买线下保险的时候,很多线下代理人都不让咱们看健康告知的,最后不引起理赔纠纷才怪。

智能核保:如果过不了健康告知,保险公司也不会直接拒绝你,他们也知道现在人身体或多或少都有些毛病,有些问题真不大,所以就通过设置一种自动问答小程序,来进一步审核你的健康情况,说白了就是再给你一次机会,

这个智能核保程序,一般只有线上保险才有,也算是互联网保险的一大进步,他们问的问题都浅显易懂,同时能在几分钟内就做出让不让投的定论,还是十分方便的。

人工核保:当智能核保没有通过时,就需要给保险公司递交资料,让保险公司的核保老师来决定,最终能不能投保了。

核保结果

标准体承保:身体健康,可正常投保,最好的结论了。

除外承保:涉及到某项疾病相关的以后不赔。比如如果有甲状腺结节三级,那甲状腺癌将来肯定就除外不保了。很多人觉得,我都结节了,更应该保才对。但是保险公司却偏偏把你最可能高危的疾病,排除出去。不公平。没办法,保险就是这么逆人性,毕竟保险公司是来挣咱们的钱的。

加费承保:可以让你买保险,但因为你比别的人高发某种疾病,就需要你多加点钱,才能和大家重新站在一个起跑线上。

拒保:这个好懂,钱再多都不让你买。我真的见过很多得了癌症的,还想买,那保险公司能卖吗。

延期承保:风险不确定,需要观察一段时间后再决定

了解了这些基础名词,接下来我们就要进入到今天的正题,也就是四大险种中责任最为简单,也最回归保险本质的险种——寿险。

一、寿险的基本定义

1. 是什么?

即人身寿险,责任非常简单,只能是你死了或者全残,保险公司才会直接赔一笔钱。

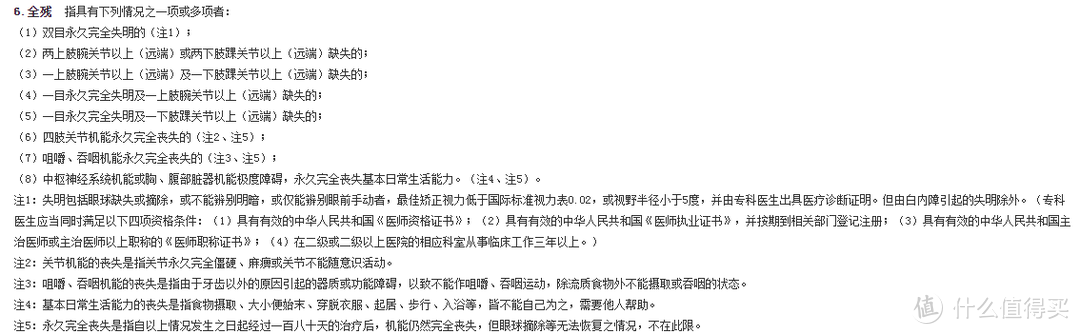

其中死了很好理解,那具体什么是全残呢?

都知道,咱们国家,对伤残等级的定义是有严格标准的,根据伤残程度的不同,分为了1-10级,最低10级,最高为1级,这个分级是国家统一规定的,任何保险公司都不能随意更改。

包括全残的鉴定也是要由第三方机构来实行,不能由个人或保险公司来私自决定。

所谓全残,就是伤残等级的最高一级,用大白话说就是快死了,基本上已经丧失了生活自理的能力,不信这里把定义拿出来给大家看一下:

注意了啊!这里可不是说必须满足所有的定义才是全残,但凡只要满足其中的一项,都可以视为全残。但上图定义中的任何一点,在医学上都能算得上是非常非常严重的疾病。

我给大家随便举个例子,比如第二条,

像断了一条胳膊,或者断了一条腿这么严重,都达不到全残的定义,

必须是像维纳斯这种同时断了两条胳膊,或者同时断了两条腿才算得上是全残。

1. 怎么赔?

当且仅当被保险的那个人死亡或者全残,直接赔付给受益人一笔钱,买多少保额就赔多少现金。

在投保时,投保人可以指定受益人,若不指定则默认为法定受益人。

指定受益人:即把理赔金赔给指定的人,想给谁,给多少都可以由自己决定,出于道德风险的考虑,大多数保险公司都只允许指定父母、配偶、子女为受益人。其中道理很简单,想想看,如果随便就允许陌生人给你莫名其妙买了1000万保额的寿险,那你是不是随时都可能“被死亡”。

举个例子,老李买了一份保额为100万的定期寿险,受益人指定如下:

第一顺序为老婆和孩子,受益比例分别为60%和40%;

第二顺序为母亲,受益比例为100%;

万一老李不幸身故,那么100万首先就会分给老婆和孩子,其中老婆分到60万,孩子分到40万;只有当老婆和孩子都不在了,这100万才会100%赔付给其母。

法定受益人:即按照继承法顺序来平分理赔金,第一顺序为配偶、子女、父母,第二顺序为兄妹姐妹、祖父母、外祖父母。

继承开始后,第一顺序优先继承,第二顺序不继承;没有第一顺序继承人的,则由第二顺序继承。

2. 赔几次?

一次,

人死不能复生,你还能活过来再赔一次不成?

就算是因为全残赔付,赔完后合同也是直接终止,只赔一次,死了之后不再赔。

3. 保什么?

死了或全残就赔钱,不管死亡的原因是疾病还是意外。

4. 保多久?

根据市面上的产品设计,寿险一般分为三类:一年期寿险、终身寿险、定期寿险。

一年期寿险:交一年保一年

终身寿险:保一辈子

定期寿险:保障一段时间,一般有10年、20年、30年,也可以选择保至60岁、70岁等

5. 有什么用?

首先,凡是像寿险这种现金赔付型的险种,都是和收入补偿有关的,收入补偿对应的都是家庭责任,这也是为什么保贝一直在强调,家里谁挣钱,寿险就给谁买,谁赚得多,就买的多。

由于是死后或全残才赔钱,这笔钱自己注定用不到,只能留给家人,既可以用来还房贷车贷,也可以用来支付孩子的教育费、老人的抚养费等等,用以维护家庭的正常开支,不至于因为家庭支柱的倒下遭受毁灭性的打击。

二、关于寿险的其他问题

1. 对于普通家庭,预算有限的前提下买保到多久寿险最合适呢?

根据保障年限的不同,寿险一般分为三类,各有各的针对性,

一年期寿险

价格便宜,简单灵活,但有续保风险,每年购买都需要再重新健康告知,万一身体状况发生变化随时可能会买不上,而且一旦产品停售,就无法再续保,

更适合预算不足的年轻人作为临时保障;或者家庭责任较重,想要叠加保障、做高保额的人,这样以后万一哪年不想买了,也可以随时叫停。

终身寿险

人固有一死,买了就一定可以获得赔偿,但相对应的价格也会非常非常贵,杠杆比较低,有点脱离保险对冲风险的本质意义,更适合想要传承资产,或者避税的富人购买。

定期寿险

最最最适合普通家庭的选择,

为什么这么说?

定寿保障期限一般都是保20年/30年/保至60岁/70岁等,在这个阶段内,一个人突然死亡的概率并不高,所以价格往往非常便宜,杠杆率极高,充分实现了保险以小投入撬动大保额的目的;

而此时恰恰又是我们家庭责任最重的阶段,上有老下有小,还有房贷车贷要还,定寿刚刚好能覆盖住我们风险最高的人生阶段,保障相当实用。

用一张图来总结,

定寿的优势十分直观,价格便宜杠杆高,充分发挥了保险的本质作用,可以说适用于95%以上的普通家庭。

2. 那定寿买到多少岁合适呢?是保至60岁,还是保至70岁?

一句话,保到你的家庭责任结束即可,啥时候身上没担子了,买到什么时候就行,保贝一般是建议保至70岁就足够了。

但要是你60岁之前房贷车贷就还完了,孩子也成家立业了,家庭责任已经转移给下一代,自己开始享清福了,那保到60岁也行啊。

这个真不用跟别人比,定期到自己家庭责任卸下来的那一天就足够了。

3. 定寿该买多少保额呢?

寿险对标的是家庭责任,买多少保额就要看你肩上的担子有多重,

一般来说,大家只要对照“家庭寿险总保额=家庭贷款负债+子女教育费+父母赡养费+5年家庭消费开支”这个公式按需购买保额即可。

但还是那句话,家里谁赚钱给谁买,谁赚得多,就买得多。

4. 寿险可以重复购买、叠加赔付吗?

当然可以,如果想要做高保额,完全可以购买多份寿险,叠加赔付。

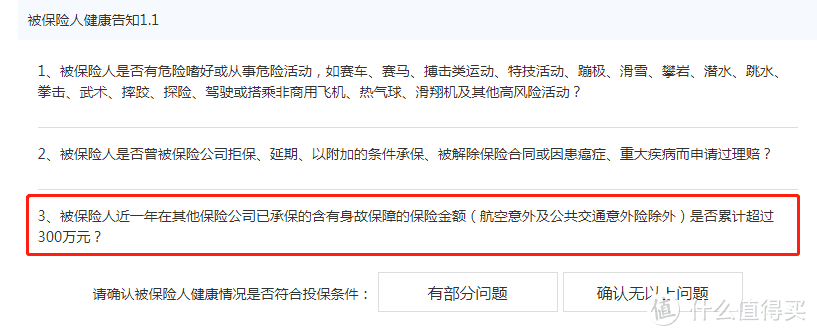

但要注意的是,在购买时各位要留意健康告知中是否有“近一年在其他保险公司已申请及已生效寿险保额是否大于等于300万?”这样的字眼,如下图,

如果有,你可以先买这款有保额限制的产品,然后再购买其他家的产品,这样也算是不违反保额最高上限的健康告知。

如果你想买千万级的保额也不是不行,就是麻烦点,一般需要通过线下去保险公司指定的医院体检,然后提供财产证明等材料,接受保险公司的专门人工核保才行,较为复杂,毕竟涉及的保额太高,怕骗保,势必会严格一些。

2. 寿险和意外险都买了,身故了都赔付吗?

这就要看你是不是因为意外原因身故了,

寿险反正是死了就赔,无论是因为意外还是疾病,而意外险的身故责任就必须是因为意外事故导致的死亡。如果不是因为意外身故的,只赔寿险保额;如果是因为意外身故的,那这俩都赔。

举个例子,老李买了100万保额的寿险和50万保额的意外险,

一天他走在路上不幸出交通事故被撞死了,那么他一共能得到150万的赔付,但如果他是因为生病去世,那只能得到100万的寿险赔付。

3. 重疾险附带了身故,还需要再买寿险吗?

建议单独购买一份寿险。

对于重疾险附带身故责任的产品,一般都是共享保额的,也就是“2份责任、共用一份保额”,

如果你因为患重疾用掉了这份保额,那么合同立即终止,身故责任也随即结束,谁发生在前就赔谁,两份责任就只享受这一份保额。

这么做无疑造成了身故责任的保额较低,像市面上常见的重疾险,保额一般也都只有50万、80万左右,对于家庭责任较重的人而言,房贷又多,还有老人孩子要养,只有50万肯定是不够的,更需要单独购买一份寿险来补充保额。

4. 市面上的寿险产品更新迭代那么快,越来越好,到底有没有必要跟着换呢?

完全没必要。

保贝在文章的开篇就说过了,寿险是责任最为简单的产品,只要死了或全残就赔钱,责任都大差不差,哪个便宜买哪个,如果不是优惠了特别特别多,咱真没必要瞎折腾,不然永远没个尽头,搞不好中间身体恰好出了问题,很可能连新产品的健康告知都过不了,最后拣了芝麻丢了西瓜,一点便宜也没占着。

5. 如何选择寿险受益人?

为了避免理赔时的一些家庭纷争,保贝建议受益人能指定就指定,想给谁,给多少都由自己决定,理赔起来也会更方便。

像指定受益人一般都是直接提交和保险责任相关的材料(如保险合同、被保人死亡证明等)及受益人本人的资料(如身份证明、银行卡)即可。

而法定受益人除了要提供和保险责任相关的资料外,一般还需要提供与被保人的关系证明,手续较为麻烦。万一有个别受益人不在世了,也要提供其死亡证明,流程更为复杂。