259

227

达尔文易核版很火,但先住手!别瞎买

2020-07-29 21:17:42

1点赞

2收藏

0评论

大家好,我是端大保,江湖人称保险小诸葛~

最近保险市场挺忙~镰刀挥得嚯嚯响~ 前段时间重疾改革割了一波;炒作妈咪宝贝停售割了一波;普惠e生防癌医疗又了一波…最近出了款达尔文易核版,有些人又按捺不住想要挥镰刀的小手了。

达尔文易核版很火,问的读者太多了,今天就统一讲讲吧。 先说产品形态:

一款比较“保守”的单次赔付重疾险,只能保障终身,缴费期最长20年,最大保额40万。

保障上该有的基本都有:

100种重疾+20种中症+35种轻症+身故;

重疾赔1次,100%赔付;轻症赔3次,每次赔付30%基本保额;中症赔1次,赔付50%基本保额;18岁前身故赔付2倍保费,18岁后赔付保额

有被保人轻/中症豁免。

整体来说中规中矩,不过这款产品的优势不在于保障,而是在于核保宽松。

很多人买保险都是在身体出现小问题之后,害怕小问题变严重,才开始考虑给自己买保险的。

但是往往这时候,身体条件已经买不了保险了。

换而言之,往往越是买不了保险的人,越想买保险。

而达尔文易核版,就给了很多这样的人一次机会。

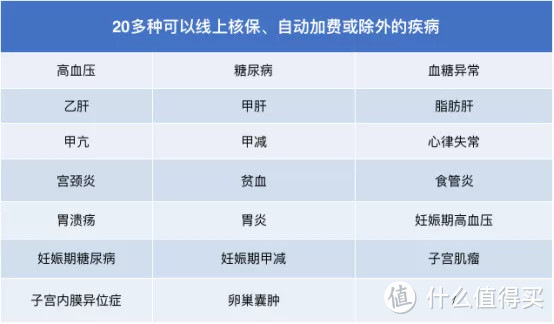

达尔文易核版针对很多疾病智能核保都非常友好:

这里让我惊喜的点还是有一些的:

具体宽松程度,因病而异,我举两个例子:

具体的大家可以自己去智能核保里试一下,智能核保是不会留记录的。

不过虽然门槛低,但智能核保问得很详细,填的时候一定得认真。 这款产品确实有亮点,但是我一般不推荐,拿它跟达尔文3号做个对就很容易发现:

价格差不多,但是达尔文3号的保障明显好很多,而且达尔文3号的保障期限、缴费方式都有更多的可选项。

所以一般情况下,能选达尔文3号就选达尔文3号,目前它还是市面上T0阶级的重疾产品。

如果健康状况实在不允许,再试试达尔文易核版。

一般线上的重疾产品保障好,价格低,性价比非常高,但是也存在一个问题:大部分产品健康告知都比较严,对健康要求高。

一般线上买不了的就只能去线下试试了,但是线下核保会留下记录,成功投保了还好,被拒保后再想买重疾险会更难。

达尔文易核版其实原本也是线下产品,改头换面放到线上卖也算是填补了线上对健康要求较宽松的重疾产品的一个空白。

不过跟线下不一样的是,线上智能核保不会留下记录。

最近这一年,重疾险价格战愈加白热化,现在新产品的保障几乎翻不出什么新花了,价格上也基本接近底线了,达尔文易核版给指了条路:投保门槛能不能再降降? 我挺乐意看到这样的场面的,保险公司争来斗去,受益的总归是消费者。

但是也挺怕大家接受的信息越多,越不知道该怎么选择。

就像这次很多人无脑狂吹达尔文易核版,可能很多身体很健康的人也争着去买了。

确实,对于身体不行想投保的人,它是一根救命稻草,毕竟能买上才是王道。

但是对于身体非常健康的人来说,它是一个非常一般的产品。

看到有些人把这款产品吹得天上有地下无的,我也不知道该说啥。

只能告诫大家克制一下,适合自己的才是最好的,没病别瞎买~