244

206

09 丨 女性必买的一款重疾险

2020-03-07 21:03:42

0点赞

3收藏

0评论

30岁女性,买80万保额,5000不到,王炸。

看完产品之后,你们会觉得,

这个价格真的有点太良心了。

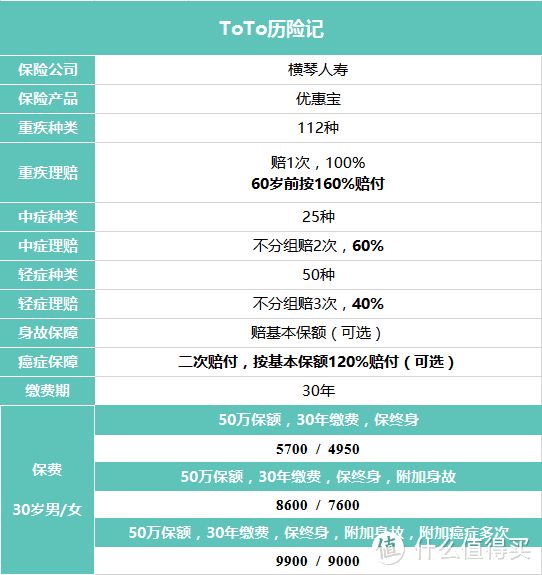

基本的保障内容可以看上面这张表,

下面来谈谈这款产品的特点。

60岁前,重疾额外赔付60%

什么概念,相当于我买50万保额,在60岁前保险公司提供80万的保障,额外送给我们30万。我们花一份50万终身重疾险的钱,买了个50万终身重疾险+30万定期重疾险。

重疾险核心的作用是弥补停工的收入损失(生病治疗期间无法工作,重疾险赔下来的钱暂时替代收入,去覆盖必要的生活开支)。60岁前,是我们赚取收入的年龄段,所以这个期间的重疾保障相较于退休后更为重要,那么优惠宝在60岁前提供额外保额,还是非常有意义的。

还有部分消费者,由于房贷的压力,既需要较高的保额,但预算又十分有限,这个额外60%的赔付,不仅直接提高了保障杠杆,还完美契合了还贷年限。

癌症二次赔付

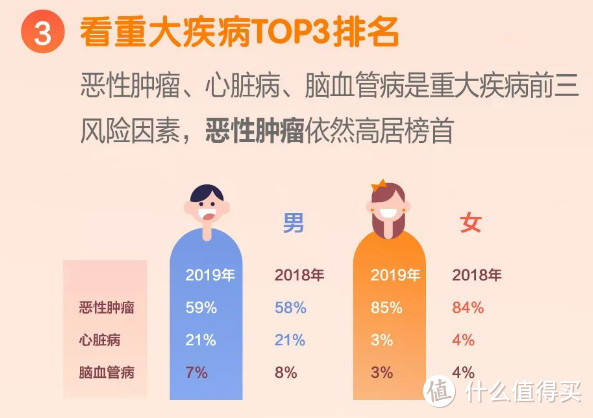

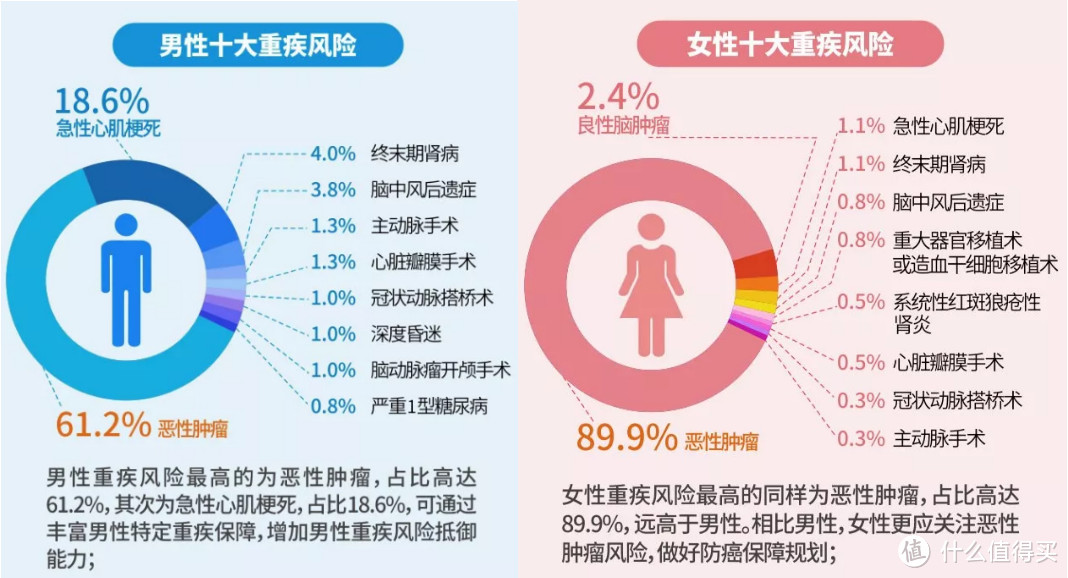

截取了泰康人寿和光大永明人寿19年理赔年报中的数据,可以明显的看到,重疾风险中,虽然恶性肿瘤同样是最高的风险,但女性恶性肿瘤的风险是远高于男性的。那么这个癌症二次赔付,相对于女性的而言,意义就更大了。

假如首次是不是癌症发生理赔,那么癌症二次赔付的间隔期为180天,

假如首次是癌症发生理赔,那么癌症二次赔付的间隔期为3年,

二次赔付的比例为基本保额的120%,

非常良心的附加责任,建议女性购买者都选上。

其他特点

轻症赔40%,中症赔60%,算是重疾险产品中的顶尖标准了。例如平安的平安福,或是太平的福禄康瑞,轻症还是20%的赔付比例,那么同样买50万保额,在发生轻症的情况下,优惠宝赔20万,后两者赔10万,整整相差10万。

扩展新冠肺炎保障。普通型新冠肺炎按轻症进行理赔,重型或者危重型新冠肺炎按重症进行理赔,并且无等待期的限制,该项保险责任扩展至2020年4月30日24时止。

健康告知要求相对宽松,举几个例子:

1.医保卡外借的情况(例如给父母买慢性病药),如果你可以自证清白,那就有机会购买优惠宝。

2.结节类,肺结节在智能核保中,一般都是直接拒保的,优惠宝看结节大小和发现时间,有机会标准体购买。甲状腺结节,或乳腺结节同理,分级在2级以内的,直接标准体。

3.乙肝携带者,肝功能正常,标准体;乙肝小三阳,无慢性肝炎病史,半年内肝功能超声正常,标准体。

4.抑郁症,焦虑症等,停药康复1年以上,SCL-90正常,有机会标准体。

涉及到健康告知的问题不太清楚的,可以直接私信沟通。

最后,简单捋一下公司,横琴人寿。

16年成立的横琴人寿,注册资金20亿,

目前的偿付能力为170%,风险综合评级为A。

除了成立的时间较晚之外,目前看来经营情况是ok的。

女神节将至,买一份重疾险作为自己的守护天使,也是个不错的选择。

推荐阅读: