312

127

余额宝“跌跌不休”,活期理财怎么选?

2020-04-30 18:07:04

65点赞

392收藏

128评论

*全文共3999字,共计13图,可以先点击收藏,然后慢慢阅读,欢迎评论留言好的活期产品,感谢给作者点个赞*

余额宝7日年化于4月9日首次跌破2%,且有持续向下的趋势,截至4月最后的一天,其数值已降至1.68%,昔日风光无限,如今日渐被人嫌弃,不过好在它跟Xiao米一样,完成了历史使命,后者令智能机价格亲民,而余额宝则逼着一众银行活期理财收益提升。

余额宝现状

余额宝现状

"理财有风险,购买需谨慎",本文只分享自己的活期理财经验,不构成购买建议,请保持自己的判断能力,考虑理财风险。本人于4.20日停止交易10分钟前,卖出某产品,差一步就是理财深渊,至今心有余悸,所以也提醒大家,有时候不要过分追求收益,稳定,收益又高的理财产品是稀缺珍品,可遇不可求,所以本文意在为大家挑选适合自己的活期产品提供思路。理财产品众多,本文只选择其中的冰山一角,寄希望能够抛砖引玉,有心人找到适合自己的那块美玉。

避开的坑

避开的坑

活期储蓄存款是一种没有存取日期约束,随时可取、随时可存,也没有存取金额限制的储蓄,采用积数计息法,即按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

上面这段话说的是我们把钱转到银行的利息,钱可以随时存取,以农业银行为例,执行利率为0.3%,如果资金需求不是很强烈,又没买理财产品,直接把钱存银行活期的话,目前一天收益是余额宝的1/5,不提倡这种行为,继续看,会有更适合你的理财方式的。

银行存款

银行存款

那么怎样的活期理财才是优质呢?

以下条件满足的项目越多越好:

(1)申购门槛低;

(2)资金赎回时间快,不限时间、额度;

(3)利息高;

(4)能直接用于消费,转账更好。

基于以上几点,本文举例几种活期理财方式,随机选取,无利益瓜葛,也仅供参考。

一、货币型基金

货币型基金可以分为两部分:

第一部分是余额宝等产品的替换货币基金,简单来说就是收益高于余额宝的产品,适合喜欢用支付宝、微信零钱通的用户,可以自行选择切换,注意非交易日、节假日等更换会损失部分收益。

例如:

①支付宝(余额宝):

路径:打开支付宝---余额宝---点击七日年化(%)---查看更多产品---选择更换产品

可以更换的产品有很多选择,可以点击查看详细了解产品具体信息,单纯看最新7日年化不是最好的,基金排行里有些基金某一两天的年化率会很高,所以要看看7日年化的变动历史,选择某一个基金后可以返回,对比更当前持有产品的对比,例如我选择兴全添利宝,利息率走势一直在天弘余额宝基金之上。其实,对比之后可以知道现在多数产品的利息都降了,甚至比天弘余额宝基金的年化还低。

支付宝切换产品

支付宝切换产品

②微信(零钱通):

路径:打开微信---我---支付---钱包---零钱通---点击七日年化(%)---查看更多产品---选择更换产品

可以看到,微信零钱通这里可更换产品,是按照七日年化收益排序的,比支付宝看起来更直观一些,当然还是强调不能单看这个指标。另外,因为现在收益实在低了,所以“万份收益”混淆视听,万分收益指每万份理财产品份额的每天的收益,其实大部分产品的净值都小于1了,所以万份收益放在这里更好看一些。

换算成万元收益: 1.7360%*10000/365=0.4756元 存一万,每天利息0.4756元,同时基金净值为0.7840也可以简单除下算出来,当然可以直接去查。

微信切换

微信切换

③京东小金库等 类似,不做展开

※小结:

1. 这些产品交易规则跟余额宝、零钱通基本一致,习惯了余额宝、零钱通的可以无缝切换。2. 具有申购门槛低的优势,低至1分起购;3. T+1计算利息,如果遇到周末收益要顺延到下一周。

总体而言,利息比现有的余额宝、零钱通默认基金高,甚至超过40%的幅度,但总体收益还是偏低,整体低于2.5%。

第二部分是购买基金,类型是货币型基金,跟前者最大的差别在于没有那么强的灵活性,不能直接用于转账,消费。

路径:打开支付宝---理财---基金---基金排行---切换成货币型

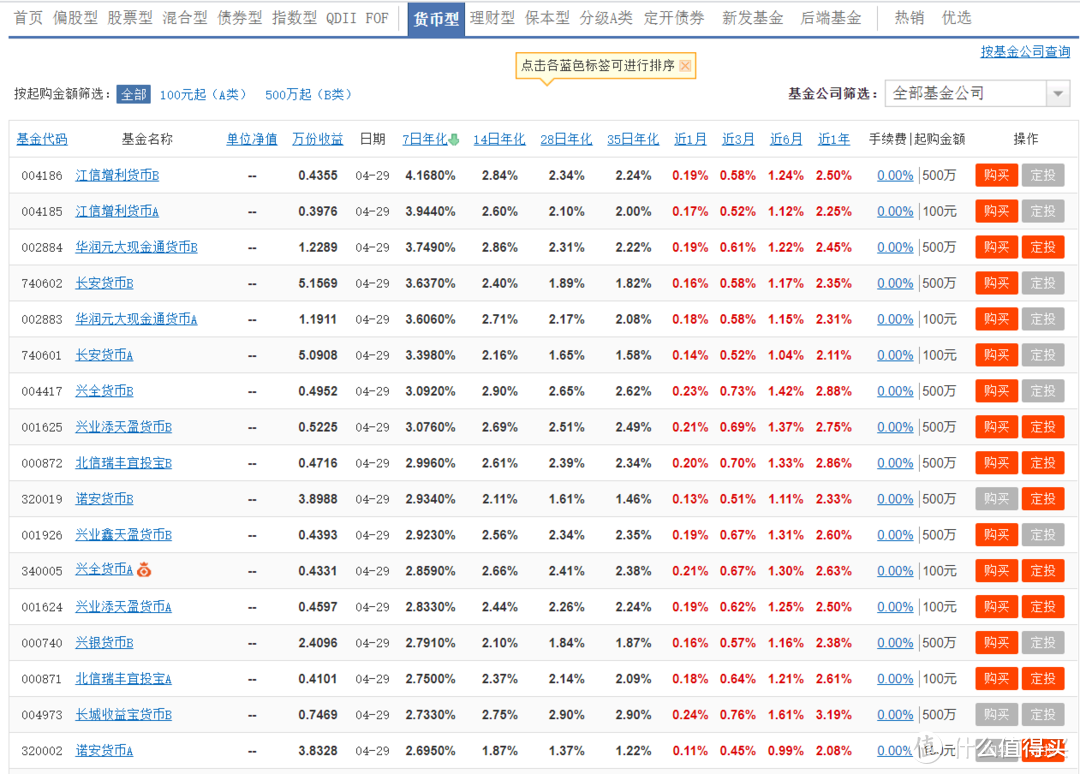

即可得到当前货币型基金的排行详细,可以看到七日年化普遍比余额宝的高,多出50%甚至翻倍的收益,简单比较,可以发现京东金融货币型基金的种类比支付宝多很多,因为很多基金在支付宝平台上不支持购买。相应的,也会有很多基金不支持在京东金融购买,所以我们可以先借助基金网站上更全面的数据,然后选择合适的基金,挑选正规的平台进行购买,比如返回到支付宝平台购买,不能只单纯追求利率,适合自己的基金才是最好的。

货币型基金

货币型基金

路径:天天基金网---基金超市---货币型

天天基金网

天天基金网

以支付宝为例举例说明:

我们看到列表里7日年化第一的长安货币A,它是某一天突然波动到一个很高的数值,对比其他基金的历史走势可以知道这种现象只是昙花一现,最终回归原来的水平,而近一个月的收益率一直在1.2%附近,甚至低于1%,所以并不是合适的基金选择;

右边这一支基金,可以看到利率由下降的趋势,但近一个月一直高于2.44%,可以说一直跑赢了余额宝的收益,如果理财目的单纯想获得高于余额宝的收益,那这只将会是不错的选择,1天将多出约45%收益;因为支付宝基金有限,所以可以去其他平台看看更多的基金选择。

基金对比

基金对比

货币型基金交易规则:

以支付宝001234为例,也就是上图右边的基金。

买入规则:T日买入,T+1确认份额,开始计息,T+2可以看到收益

注意一定要在T日 15:00前买入,很多交易以下午三天作为交易日,超过这个时间就算T+1天了,比如很多股票在下午3点后出公告,公告日期会显示第二天,正因如此很多新手会闹出笑话,(大部分因为股票亏了心情不好,嘲讽公告“穿越”),其实自己才成了被笑话的一方。另外,尽量避开周末,节假日等特殊时期,比如周五15:00后购买,周一才有份额,周二才能看到周一当天收益,对了,不管有没有买入,基金周末是不计息的。

卖出规则:T日15点前卖出,T+1日按T日确认份额,并在当天到账

避开周末,节假日!比如我今天(4月30日)卖出基金,我要5.6日后才能提现到账。

交易规则

交易规则

※小结:

1. 这些产品流动性没有余额宝/零钱通的货币强,不能直接转账支付,但相应利息会高很多。2. 申购门槛较低10元起/100元起;3. T+1计算利息,如果遇到周末收益要顺延到下一周。

总体而言,利息比现有的余额宝、零钱通高,大幅度提高,但总体流动性偏差,月光族,日光族谨慎考虑。

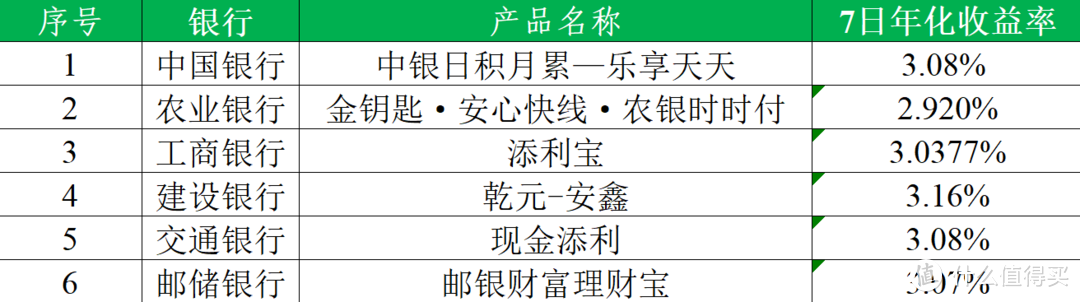

二、银行货币理财类产品

此类产品非常多了,各大银行都有,打开某个银行app,从理财频道可以选择活期产品。其特点为:

1.投资门槛:各家银行的活期理财起购金额均为1万元,之后可以1元起追加;

2.比余额宝类货币基金收益高,多数为3%以上利息率。

3.活期理财可以在工作日随时申购和赎回,不影响正常资金使用,且当日起计息。

银行活期

银行活期

*数据参考各银行app 于4.30 16:00显示

上表整理主要银行的一些活期产品,其他银行也可以登录相应的app,在理财栏目中查看,不得不说,余额宝真真切切提高了银行活期产品的利率,大多都在3%左右,利率波动小。

另外还有一些短期理财产品,如3天期,7天期,可以在百度金融、小米金融、京东金融等理财平台自行搜索,表中是单看率,表现还不错的两款产品,同类的也很多,此外还涉及限售的问题,因此可以选一些同类的,利率稍微低一些,无限售的理财产品进行购买。

短期理财

短期理财

三、类活期理财类产品

顾名思义,类似于活期的存款,但又与活期存款有所不同。类活期在于用户存满一定期限后成为活期,可随时支取。但利率却一直按之前的利率计息。

这类产品一般都有如下的特点:1.限时销售,也很难抢; 2.隐藏路径,有时候需要通过老用户的二维码邀请才能购买。这里不罗列具体有哪些产品,感兴趣的可以通过搜索引擎或社交网站搜索到部分理财产品。

仅举一例:

这是近期反应比较热烈的乌当农商的一款产品,可以看到它存款利率是很高了,定期30天,期满可随时支取,并且之后还保留4.3%的利率,非常适合那些短期资金不紧张,但日后可能流动比较大的用户。但是现在产品已经下架,没法从京东金融直接搜索到该产品了,但可通过一些理财公众号的文章找到二维码。

【理财有风险,需谨慎!】

类活期

类活期

排雷

购买理财不能只追求利率,还要考虑自己的资金情况。比如,购买了高息的定期理财产品,但是该产品又满足随时支取的条件,这时就得注意了。如果提前支取,利息是按照该银行的活息计算的,如果之前已有派息,这部分多出来的利息是会被扣除的。 而前文提及,农行的活息存款只有0.3%,所以差不多就在这个级别。提前支取,得不偿失(远不如余额宝),因此要综合考量个人情况,为自己定制理财方案。

附表:

活期对比

活期对比

以上数据截止,2020.4.30日,因为选的货币基金不同,所以可能略有差异,印象中没有做调整,所以是默认的基金。另外还有其他本人不常使用的但又挂靠大平台的活期可以自行去对比选择如:

①天天基金-东方财富-活期宝 、②招商银行-朝朝盈、③ 蛋卷基金-雪球-现金宝等等.....

总结

购买活期理财产品,考虑安全性、收益率、流动性三方面因素,以上各类产品的安全性差别不大,几乎不会亏损到本金,所以主要考虑收益率和流动性即可。收益率可以很直观的看到,但是需要注意收益浮动大的情况,这时单日收益没有参考意义,应该看重中长期的收益率。流动性主要看提现的额度已经赎回的时间。

1.资产<1万元,对流动性要求很高的,还是建议选择余额宝、零钱通产品,并切换成收益较高的货币基金。

2.资产<1万元,流动性要求不高的可以选择货币型基金,养老保障管理产品等,能承担部分投资损失的可以选择投资短债基金,也可以选择门槛较低的银行产品,1000元起购。

3.资产>1万元,比较懒的(投资兴趣不大),可以选择银行理财产品,对流动性要求也不高的可以选择短期定期产品,如7天,15天,30天,90天等。

本期主要讨论活期,所以活期还是要注重流动性,利息比较次要。若是理财,则最好组合投资,股票+基金+存款,根据自己需要分配,再者,周末&节假日不计息的基金可以考虑买国债都会相应的提高投资收益。

最后,顺带瞄了一些定期产品利率,说一个伤心的结论:越有钱的人将会越有钱。

天下第一鬼

校验提示文案

你猜猜我哎哎哎

校验提示文案

iT天选打工人

校验提示文案

胖豆芽小佳佳

校验提示文案

fitxingyw

校验提示文案

ERIC427616

校验提示文案

特雷比西亚

校验提示文案

爱吃圣代的瘦子

校验提示文案

西瓜红米饭

校验提示文案

阿信ashin

校验提示文案

值友3243240030

校验提示文案

大同圆圆

校验提示文案

懒懒地

校验提示文案

dldwei

校验提示文案

不抠门

校验提示文案

不向外求

校验提示文案

xhly133

校验提示文案

等死二代

校验提示文案

exiamin

校验提示文案

值友9328318780

校验提示文案

exiamin

校验提示文案

yghlk

校验提示文案

等死二代

校验提示文案

wyitalia

校验提示文案

艾迪苏苏

校验提示文案

MAIDOUMAOMAO

校验提示文案

超级大米饭

校验提示文案

xhly133

校验提示文案

不向外求

校验提示文案

不抠门

校验提示文案

dldwei

校验提示文案

懒懒地

校验提示文案

Seraph8969

校验提示文案

qstro

校验提示文案

顺便看一看

校验提示文案

玉清风

校验提示文案

本本分分的疯子

校验提示文案

玻璃杯

校验提示文案

特雷比西亚

校验提示文案

ERIC427616

校验提示文案