312

127

吴聊创业金融 篇四十四:银行是如何给出授信额度的? 再谈花呗上征信问题!

2020-07-31 19:03:09

16点赞

124收藏

30评论

创作立场声明:转载请注明出处!

银行是如何判断要不要借钱给你,如何给出授信的?我们心里是不是总有这个疑问,且一直想搞清楚这个问题!它就像一个黑匣子似的,对我们产生无穷的吸引力!怎么说呢!这个事情说复杂也复杂,说简单也简单,今天想用一种简单的方式给大家解释下!因为参考了一些大神的说法,所以我把我认为正确的理解分享给大家!

用极简话来表述,其实银行主要看两点:

1、还款能力;

2、还款意愿。

当然,这是要做好反欺诈的前提下才能判断的,也就是确认你是你本人,你的情况是否真实,而不是欺诈伪冒的。所以反欺诈也是十分重要环节!但我们这里先不讨论。过了反欺诈,我们需要进行的就是信用评估,也就是评估你的还款能力和还款意愿。

先说说还款能力!

还款能力相对比较好量化。

持牌金融机构都是可以经过你的授权查询个人征信报告的。

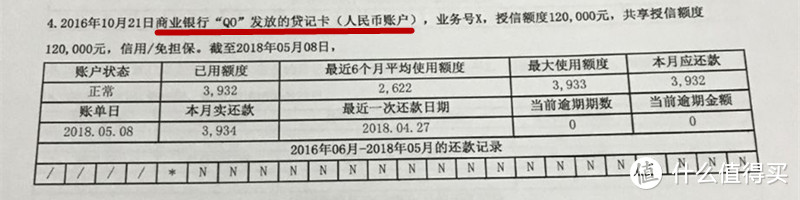

征信报告有个人版和机构版。

个人版就是我们个人自己去查询的版本,可能很多人都查过,网上查的都是简版征信,去人行大厅或者一些银行网点有人行详版征信查询打印的机器,这个是可以去打印个人详版征信。

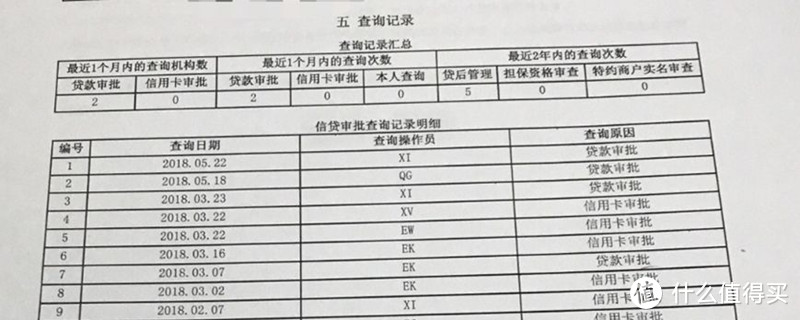

机构版则复杂得多,唯一不如个人版详细的是,机构在查询你的贷款记录和查询记录时,只有本机构查询的记录可以看到机构的具体名称,而其他机构的名称都是两位英文字母:

一、银行怎么评估一个人的还款能力呢?

其简单的说就是:收入-负债,就是你赚的钱减掉你欠的钱,清清楚楚,明明白白!说的很简单,其实谈何容易!

这里就涉及到银行如何判断你的收人和负债的问题了!

我们是可以搞清楚自己赚多少钱,但有时我们有时候真不一定知道我们欠多少钱,每个月的房贷、车贷、信用卡、花呗、借呗、白条,房贷还得把公积金抵进去,有时候自己都算的一塌糊涂,银行怎么能算得清?

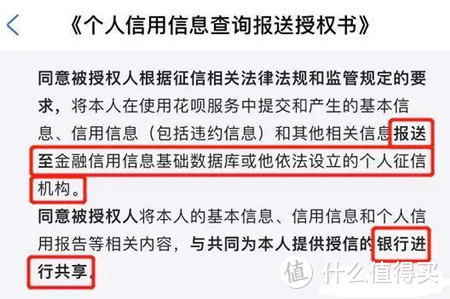

说实话,如果都是持牌金融机构借的钱,那银行是可以算清的。因为上面提到的所有产品,背后都会有持牌金融机构投放资金,一旦发生借贷关系,都是需要上报央行征信系统的,因此征信报告里都会体现。麻烦的就是各类没有上征信的产品,过去可能有714这种非法网贷、套路贷或者P2P等非持牌机构,但是随着互联网金融乱象的整治,目前这类平台已经消亡大半,没上征信的持牌机构产品不多了,花呗就算一个。 因此大家也可以理解为什么这时候花呗要上征信了,因为如果不上,金融机构在评估个人还款能力时总会缺一块,游离在央行征信体系之外,这是会产生潜在风险的。

从征信报告里金融机构拿到了你所有的负债信息,但是收入信息目前很难获取,靠谱的渠道是社保和公积金,但是公积金各省分开,全国难以统一,征信报告也包含公积金信息,只是信息非常滞后;社保一直没有一个资质合规的数据供应方,而且到底提供到什么程度,一直存在争议。因此这块数据是很难获取的。

通常的做法,是通过你的信用卡额度进行估算,加上滞后的公积金缴存额度,然后在本行的一些数据,以及从其他渠道获取的一些数据综合评估。还有几个常用的指标,比如你的信用卡张数,还有最近被查询征信的次数等,可以一定程度上反映你缺钱的程度。

二、如何判断还款意愿!

其实难点在于还款意愿的评估。还款意愿是一个人的主观意愿,很难通过各类数据去量化。那么银行如何能判断一个人的还款意愿呢?

目前了解到的还是主要通过历史还款记录!只有真正的借贷关系下发生的借还款记录,还是可以去反映一个人的还款意愿的。现在的大数据风控,本质上并没有降低风险,而是更多的在反欺诈层面,识别客户本人的身份,在还款意愿评估方面,只能辅助做出决策,在征信报告的借贷记录确实的情况下,通过替代数据尝试评估一个人的信用,最准确的,还是依靠借贷记录。

简单和白话描述了银行授信的一些基本东西,聪明的朋友可能发现了一些问题!征信报告的覆盖面是有限的,大概只覆盖了全国9亿人,有借贷记录的大概只有4亿人,还有几亿人都没有和金融机构发生过任何借贷关系,怎么判断没有征信记录这部分人的还款意愿?

从这个点上看,花呗接入个人征信,确实有助于补充个人征信借贷记录覆盖不全面的问题。 因为花呗使用的人数实在是很多。

问题又来了,到底花呗接入征信对于个人信用有多大影响?

花呗的免息机制,类似信用卡,理论上对于银行来说无非你就是多了一张信用卡或者类似信用卡的循环贷,那么基本问题应该都不大。

但还有一件事大家要想清楚,信用卡是消费,花呗以前也是消费,如果,我是说如果,现在变成了小额借款,性质貌似就变了。

以前的花呗流程是,你去饭店吃饭,记在账上,月底一起结。

现在的花呗流程是,你去饭店吃饭,向朋友(第三方小贷公司)借钱付了饭钱并且给朋友打了借条。这张借条还被你朋友发在了朋友圈(征信)。

很多人说只要按时还款对用户来说没有什么影响!这句话理论上来说是正确的,但矛盾的焦点就在征信上报的内容形式及银行认可程度!

还像我上次说的,如果银行能够识别出你征信这条是花呗,并认可花呗的存在,那么大家相安无事!

但如何银行识别不出,或者不愿意承认花呗的话,那么你这条记录就是一个雷了!

就目前的情况我也不知道银行会是什么态度!静待以后有实例或者消息之后分享吧!所以,如果大家担心花呗上征信影响到你房贷车贷或者其他方面的话,我还是建议大家暂时关掉,这个完全取决于你自己,我也是给出我的建议,但我确实把不准以后会是怎样的情况。我也只能说到这里了,希望大家明白我的用心!

改变_自己

校验提示文案

值友1367691609

校验提示文案

麦蚜丶

校验提示文案

值友5114314081

以前的花呗流程是,你去饭店吃饭,记在账上,月底一起结。

现在的花呗流程是,你去饭店吃饭,向朋友(第三方小贷公司)借钱付了饭钱并且给朋友打了借条。这张借条还被你朋友发在了朋友圈(征信)。

很多人说只要按时还款对用户来说没有什么影响!这句话理论上来说是正确的,但矛盾的焦点就在征信上报的内容形式及银行认可程度! -我觉得这段话是全文的经典

校验提示文案

夜未央被谁占用了

校验提示文案

gemini7506

校验提示文案

这是小号的故事

校验提示文案

wargame22

校验提示文案

808IS

校验提示文案

虎不虎

校验提示文案

Sunny-sniper

校验提示文案

风和树里

校验提示文案

青莲少白

校验提示文案

luanbu1999

校验提示文案

哆啦cCc梦

校验提示文案

miragd

校验提示文案

值友6107280279

以前也有报道,因有小额贷款,银行拒贷的,问题不大,不行换一个银行就可以

当然花呗不用关了也没损失,白条优惠券也越来越少,就剩一个24期免息比较有吸引力

以后习惯用信用卡就可以,实际信用卡活动+积分,优惠的力度也差不多的

校验提示文案

jupiter0928

校验提示文案

應無所住

不好意思,我是无车无商品房无正式工作的民工。只有白条和花呗给我额度(加起来有我半年工资),我只能用这个,也只有用这个。买房?在我们市当前来说,一百平方以内的房子,半套房的存款还是有的。贷也好,不贷也好,近几年没有住城里的刚需,我在乡下占地上百平方的新建楼房还不用交管理费……

校验提示文案

應無所住

不好意思,我是无车无商品房无正式工作的民工。只有白条和花呗给我额度(加起来有我半年工资),我只能用这个,也只有用这个。买房?在我们市当前来说,一百平方以内的房子,半套房的存款还是有的。贷也好,不贷也好,近几年没有住城里的刚需,我在乡下占地上百平方的新建楼房还不用交管理费……

校验提示文案

jupiter0928

校验提示文案

值友6107280279

以前也有报道,因有小额贷款,银行拒贷的,问题不大,不行换一个银行就可以

当然花呗不用关了也没损失,白条优惠券也越来越少,就剩一个24期免息比较有吸引力

以后习惯用信用卡就可以,实际信用卡活动+积分,优惠的力度也差不多的

校验提示文案

miragd

校验提示文案

哆啦cCc梦

校验提示文案

gemini7506

校验提示文案

luanbu1999

校验提示文案

青莲少白

校验提示文案

风和树里

校验提示文案

Sunny-sniper

校验提示文案

值友1367691609

校验提示文案

虎不虎

校验提示文案

改变_自己

校验提示文案

夜未央被谁占用了

校验提示文案

值友5114314081

以前的花呗流程是,你去饭店吃饭,记在账上,月底一起结。

现在的花呗流程是,你去饭店吃饭,向朋友(第三方小贷公司)借钱付了饭钱并且给朋友打了借条。这张借条还被你朋友发在了朋友圈(征信)。

很多人说只要按时还款对用户来说没有什么影响!这句话理论上来说是正确的,但矛盾的焦点就在征信上报的内容形式及银行认可程度! -我觉得这段话是全文的经典

校验提示文案

808IS

校验提示文案

wargame22

校验提示文案

麦蚜丶

校验提示文案

这是小号的故事

校验提示文案