232

134

信泰如意享(七金版),一款保额可增长的养老年金

2021-01-02 14:05:48

1点赞

2收藏

0评论

能否安享晚年,取决于身体健康情况,很多时候更取决于钱,老话说得好,宁吃少年苦,不受老来贫。

——坤鹏论保

自2005年建立了养老金正常上调机制之后,我国养老金已实现连续16年上调,2021年继续上调也是大概率事件。

退休人员收入来源比较单一,对大多数老人来说,养老金就是其唯一的收入来源。

所以每年盼望着养老金上调也成了众多老人的最大心愿。

养老金不断上调,对保障老年人生活质量起到了至关重要的作用。

现在的年轻人虽然还没到需要养老的年龄,但为自己退休后的生活做打算已经成为一种常态。

除了正常缴纳社保外,养老保险也成为很多人的选择。

毕竟对于大多数人来说,退休以后的收入真的很单一。

如果在养老金基础上能再有一份商业养老保险,生活质量会有更大保障。

越是缺少收入的时候,钱越值钱。

信泰保险今年不仅在重疾险市场异军突起,在年金险市场同样不容小觑。

而它在2020年底推出的如意享(七金版)养老年金险更是可圈可点。

今天就来看看信泰的这款养老年金险。

本文重点内容:

信泰如意享基本信息

信泰如意享的特点

信泰如意享的收益率

年金险应该怎么买?

退保将是可选项

一、信泰如意享基本信息

年金险不像人身险那样对被保险人健康有严格要求。

它对被保险人健康、年龄、职业的要求都比较低,基本上只要有钱就行。

从基本信息上看,信泰如意享(七金版)和其他养老年金没什么差别。

其实,它还是有些创新的,让我们一起来看看。

二、信泰如意享的特点

1. 25年保证领取

很多人不想买年金险的一大原因是,害怕到时候自己只领了几年就身故了,这就亏大了。

比如从60岁开始领取,结果63岁时身故,交了那么多年保费,只领了3年保险金,是不是很亏?

所以保险公司推出了保证领取服务。

不过,之前介绍的大多数养老年金险是20年保证领取。

而如意享(七金版)是25年保证领取,也就是,它多了5年保证领取时间。

显然,保证领取时间越长越好。

2. 养老年金每年增长7%

养老金连续16年上调,极大改善了退休人员的生活质量。

试想,如果养老金还维持在2005年的标准,现在退休人员的生活该是什么样?

虽然养老金连年上调,但目前市场上大多数商业养老保险的保额都是固定的。

比如我们现在买一份商业养老保险,约定60岁以后每年可以领3万元。

等到我们80岁的时候,每年领取的保费也只能是3万元,商业养老保险的保额不会增长。

信泰如意享(七金版)在这方面进行了创新,每年养老金在上一年的基础上上调7%。

比如第一年养老金是1万元,第二年就是1万×1.07%=10700元。第三年就是1.07万×1.07%=11449元。

以此类推。

爱因斯坦曾说过:“复利是世界上第八大奇迹,它的威力甚至超过了原子弹”。

巴菲特之所以取得现在的成绩,正是依靠他七十多年的复利积累。

如果看平均年化投资回报率,巴菲特的伯克希尔也不过11.7%而已。

所以,保额每年7%复利增长的收益还是非常可观的。

我们仍然以第1年1万元退休金为例,来看看10年后、20年后、30年后每年能领多少钱:

第10年:10000元×(1+0.07)^10=19671元

第20年:10000元×(1+0.07)^20=38696元

第30年:10000元×(1+0.07)^30=76122元

按我们实际情况来看,以60岁退休为例。

在60岁退休的时候,每年可以领1万元;

当我们到70岁的时候,每年能领近2万元;

当我们到80岁的时候,每年能领近4万元;

当我们到90岁的时候,每年能领7.6万余元。

这就是复利的价值。

年龄越大,收入越单一,对钱的需求越强烈。

如果退休金每年递增,商业养老金也能每年递增,对老年人来说,实在是件好事。

三、信泰如意享的收益率

2019年年底之前,鹏哥介绍过几款年金险产品,特别是养老年金险,但今年基本上很少介绍。

原因在于,自从2019年4.025%预定收益率年金险下架以后,市场上值得推荐的年金险产品越来越少。

收益率是衡量年金险几乎唯一的标准,没有好的收益率,就不是一款优秀的年金险。

如意享(七金版)收益率怎么样呢?

我们一起来看看。

如意享(七金版)保额赔付分为三种情况:

年金领取前身故:已交保费和现金价值中较大者;

保证领取25年内身故:剩余未领取养老年金;

保证领取25年后身故:0元。

如意享(七金版)的保单现金价值不会因为超过25年保证领取时间就归零,所以核算收益率会比较复杂一些。

IRR收益率分为两种:

身故IRR;

退保IRR。

身故IRR收益率以85岁为分割点,85岁身故IRR收益率最低。

年龄越小,或者年龄越大,身故IRR收益率都逐渐走高。

以60岁开始领取为例:

如果领取1年后身故,身故IRR收益率会超过4%。

如果85岁领取保险金后身故,身故IRR收益率只有2.95%。

因为保单到85岁以后仍然有现金价值,但这部分现金价值身故不理赔,所以超过85岁以后,还可以选择退保。

如果90岁身故,IRR收益率为3.59%,但到了90岁时选择退保,收益率却能达到4.01%。

退保收益率在75岁之前,基本稳定在3.4%以内,85岁退保时,收益率可以达到3.7%。

四、年金险应该怎么买?

很多年金险购买时间越短,IRR收益率越高。

比如同样保费的情况下,3年缴纳IRR收益率要高于10年缴费。

道理上也容易理解,缴费周期短,保险公司使用这笔资金的周期越长,所以保险公司会鼓励这种行为。

如意享(七金版)在这方面的表述并不明白。

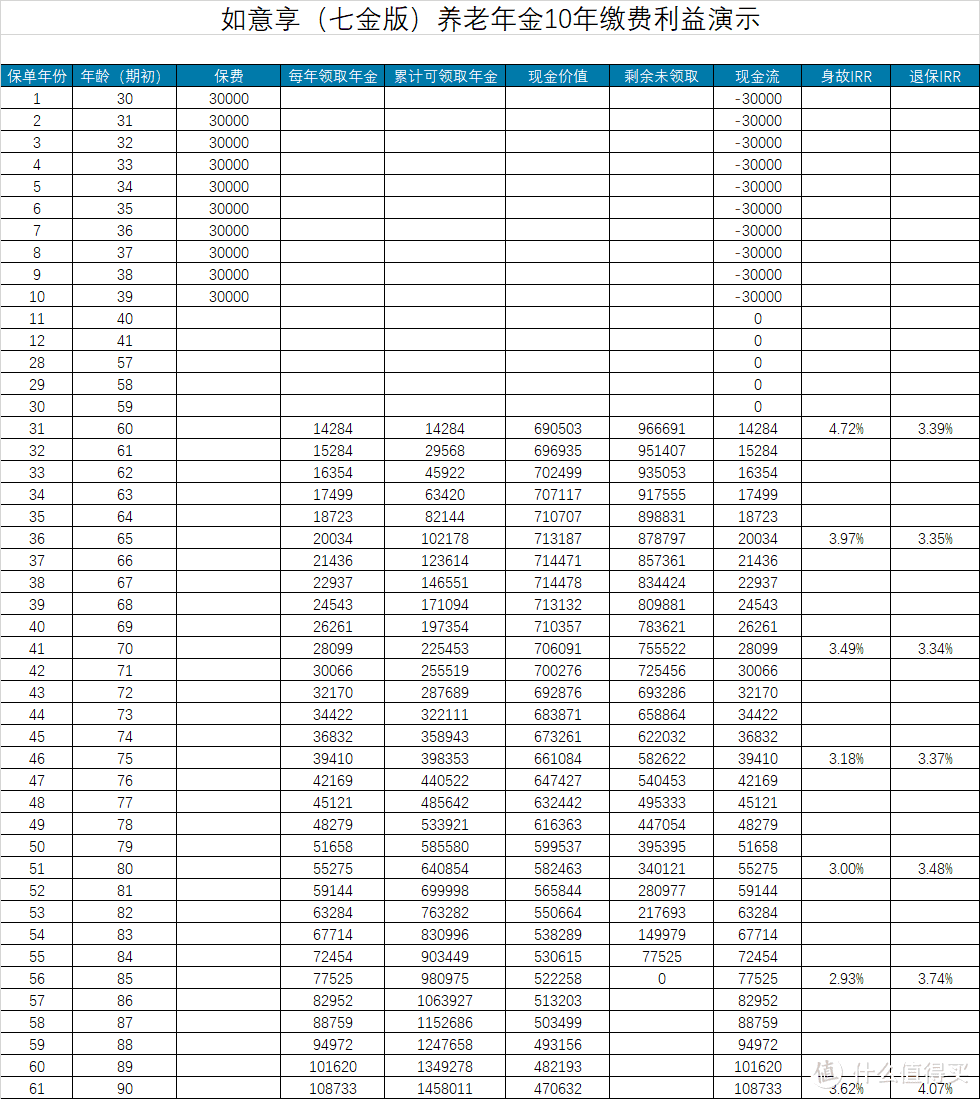

上图是10年缴费,每年3万元保额情况下的IRR收益率。

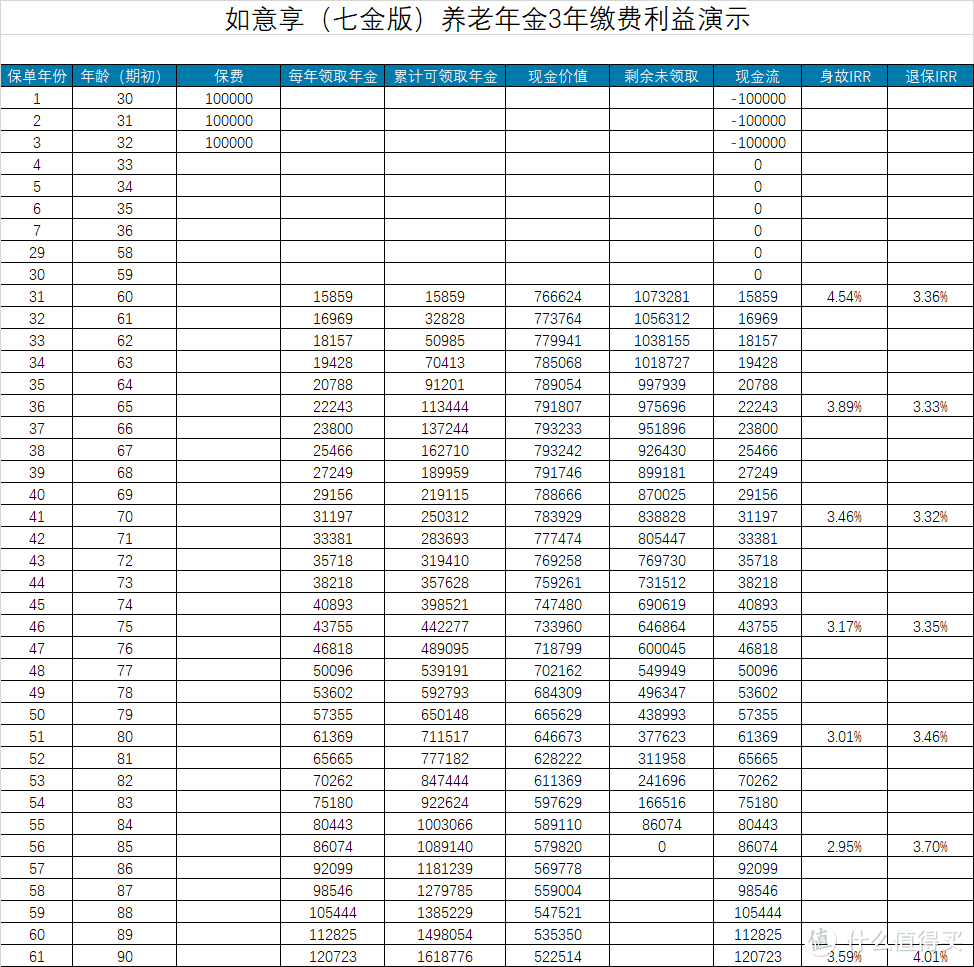

我们再来看一个3年缴费,每年10万保额的IRR收益率情况。

3年缴费到了60岁时可领取15859元,10年缴费60岁时可领取14284元。

单从金额上看,3年缴费领取的会多一些。

但是,如果核算IRR收益率就会发现,其实这两种缴费方式的IRR收益率都差不多。

时间越长,两种缴费方式的IRR收益率越趋近。

所以大家没必要为了收益率勒紧裤腰带,把缴费周期缩短。

还是尽量让自己生活更宽松一些。

五、退保将是可选项

通常情况下,年金险我们都不建议退保,特别是已经领取保额的情况下。

但如意享(七金版)是个例外。

85岁以后身故,保险公司不理赔身故保险金,但这时候保单还有不菲的现金价值。

所以85岁以后如果仍然健在,被保险人可以选择继续领取保额,也可以选择退保,一次性拿一笔钱。

至于是否要退,取决于实际情况。

比如需要一笔钱治病的时候,退保显然就是不错的选择。

如果被保险人仍然健健康康的生活,选择每年拿一笔保额也是不错的选择。

毕竟每年保费还可以递增7%。

复利情况下,每年7%可不是小数目。