232

134

8月医疗险盘点:最值得买的,在这!

2020-08-31 18:41:56

2点赞

5收藏

0评论

相比动辄大几千的重疾险,百万医疗险凭着超低的保费、超高的保额、超全的保障,一跃成为了保险界的网红,备受追捧。

它的作用也着实不小,无论是因为疾病还是意外事故,去了医院,扣掉社保和免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等,统统能报销。

几百的保费,最高能报几百万,性价比极高,确实应该人手一份。

不过,现在市场上的百万医疗险质量良莠不齐,我们该如何才能选到适合自己的产品呢?今天远虑君就给大家筛选了市面上最优秀的几款百万医疗险,让大家看病住院不发愁。

一、百万医疗险,怎么挑?

判断一款百万医疗险好不好,远虑君觉得重点关注以下这三个方面:

1、保障好不好?

百万医疗险近几年特别火,几乎每家公司都有开发相关产品。看上去这些产品保障都差不多,但是究其细节,就会发现里面的差别大了去了:

住院前后的门诊:有的可以报销住院前后门诊,有的则没有;

外购药能否报销:有的可以报销,有的却不行;

人工器官报销:有的不限制器官种类,有的只能报销个别人工器官,比如心脏瓣膜等。

所以大家在挑选的时候一定要注意这些细节有没有覆盖全面,要是缺斤少两了,千万不要买。

2、续保条件好不好?

百万医疗险最大的不确定性就在于:今年买了,明年还能不能买到?

比如说,今年体检查出来个啥毛病,又或者今年生了场大病理赔了,买的百万医疗险还能续吗?

这就得看这款百万医疗险的续保条件了,好的续保条件是:即使发生了大病,比如癌症,也不影响第二年的续保。

比这种续保条件更好的,是可以阶段性保证续保的产品。比如复星超越保,保证6年续保,只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

3、保费与免赔

如果两款产品的基础保障差不多,续保条件也一样,那拼的就是保费和免赔了,哪个保费低、哪个免赔低就选哪个。

但是要注意,保费和免赔并不是越低越好:

产品定价过低,或者 0 免赔,保险公司亏钱的概率会高出很多,看起来现在占了便宜,但这样的产品可能没几年就下架了。

上市时间早、用户规模大、产品销量高,这样的百万医疗才不会轻易停售,才能保得长久。

二、保证续保,选哪一款?

续保条件好不好,决定了我们能否一直买下去。目前市面上最好的,就是6年内能保证续保,买一次保6年,期间不用担心产品涨价或是停售。

远虑君筛选出6款可以【保证续保】的百万医疗险,给大家参考:

1、复星超越保2020(标准版&特需版)

超越保2020是之前超越保的升级版,升级后性价比更高了。既保留了原版免赔额递减的优点,在此基础上提高了赔付比例,取消了重疾免赔额、新增了传染病和少儿特疾意外等责任,还将ICU和人工肺保障写进合同条款,保障更加周面。

分为标准版和特需版两个版本,各有优势:

标准版:保障全面,价格便宜,性价比高,基本是目前市场上价格最低的百万医疗之一;

特需版:支持二级及以上公立医院特需部、VIP部及国际部医疗费用报销,享受更好的医疗服务。

除此之外,核保也非常友好,甲状腺结节、乳腺结节、乙肝病毒携带和小三阳,都能保。

2、瑞华医保加:肺结节患者的福音

肺结节不像其他结节那样容易鉴别,不同类型都有患癌概率,而百万医疗险的核保比其他险种都要严,所以,肺结节患者想买医疗险并不容易。

医保加的强大之处在于,对于肺结节只要满足以下条件可以标准体承保:

发现结节超过3年,且结节无大小、边界 、钙化改变;

结节最大直径小于等于4mm。

对于一些常见疾病,比如高血压、肺结核,以及某些先天性疾病,比如先天性心脏病等,符合条件也有机会正常承保。

3、好医保长期医疗:3000万人的选择

依托支付宝这个大平台,人保好医保成了百万医疗险中妥妥的C位,销量特别高。

这款产品最大的特点是续保条件好:

不仅6年内保证续保,理赔和健康状况等情况都不影响续保。即使6年后产品停售了,条款也明确约定,可以免健告、免等待期续保其他产品。

理赔门槛也很低,大部分百万医疗都是每年自费1万以上才能理赔,好医保是6年内累计1万就行了。

4、平安e生保(保证续保版):追求大品牌

平安e生保系列算是平安公司最有口碑的产品了,价格不贵,保障内容也不错。

相比于旧版,新版将住院就医安排和癌症二次诊疗这两项增值服务写进了条款合同里,而不是只出现在宣传页里。

这种将增值服务写进条款的产品,值得优先考虑。追求大品牌,并且希望得到稳定服务的朋友,平安e生保就挺适合的。

5、微医保长期医疗:乙肝大三阳可投保

微医保长期医疗是一张保单保6年的百万医疗险,保障责任跟好医保很相似,微医保的优势在于,它的核保很宽松。

一些常规疾病,如果满足相应条件都有机会承保:

甲状腺结节:TI-RADS分级为1-3级,边界清晰,没有淋巴肿大,除外承保;

乳腺结节:乳腺钼靶或彩超检查明确诊断为单纯腺瘤或单纯纤维瘤,除外承保;

乙肝小三阳:HBsAg、HBeAb、HBcAb不是阳性,且未被建议治疗、无肝功能及腹部超声检查异常,除外承保;

乙肝大三阳:乙肝五项检查未阳性,并已接受正规抗病毒治疗,且近6个月AFP、腹部超声、肝功能检查结果均正常,除外承保。

如果因为这些疾病买不了其他百万医疗险,可以试试这款。

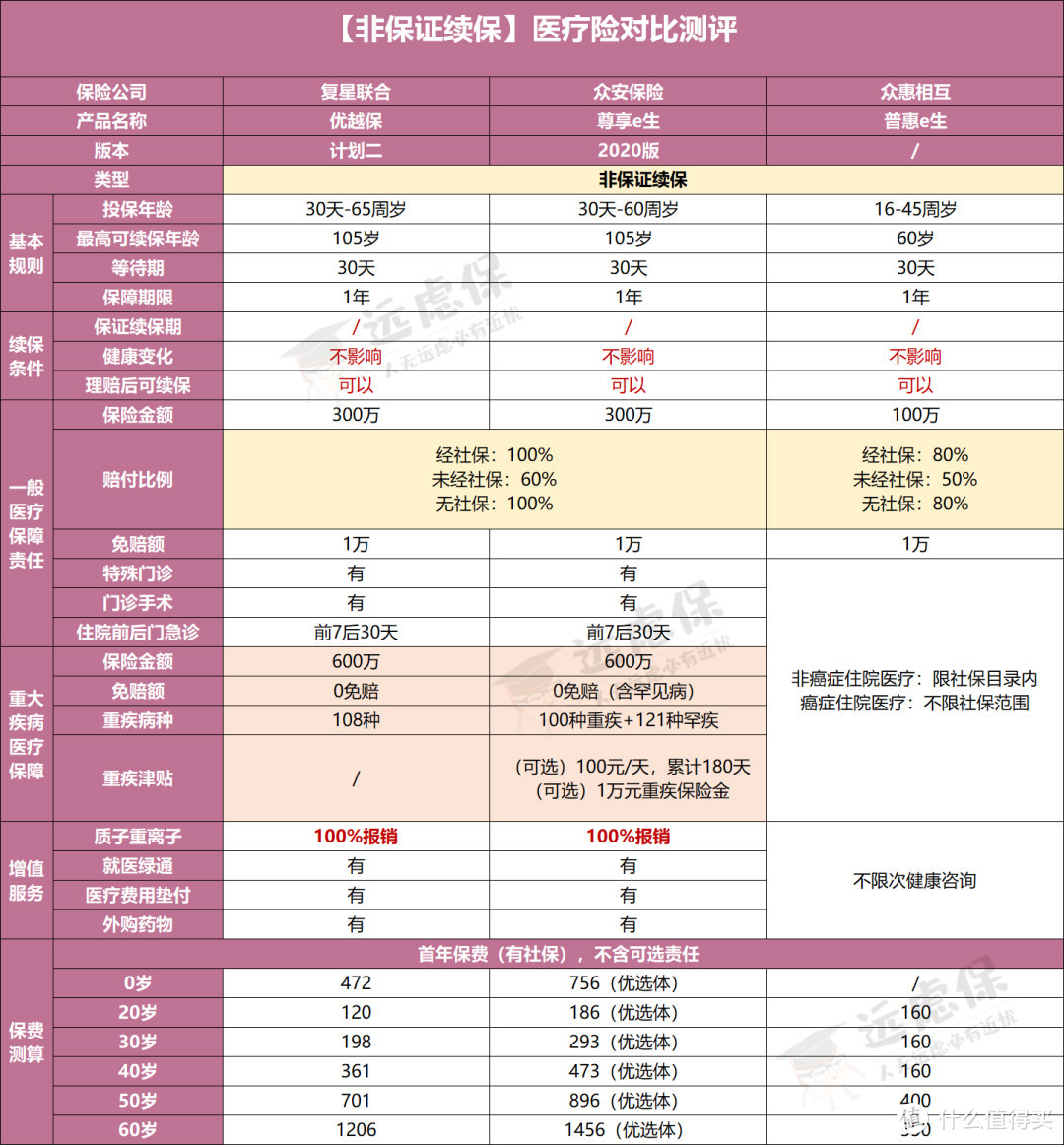

三、非保证续保,选哪一款?

我们说过续保条款是医疗险的核心。如果条件符合,还是尽量买可以保证续保的百万医疗险。

但是可以保证续保的百万医疗也有它的局限性:

健告严格:保证续保的医疗险由于保的久,所以对健康要求非常高,即使号称核保宽松的微医保,对于甲状腺结节这样病最多也只能做到除外承保,但是有些非保证续保医疗险有机会正常承保;

无法转保:百万医疗险的更新换代非常快,每年会经历一次甚至多次的升级,保证续保的产品,比如好医保长期医疗,如果买了旧款,是无法转保到新款的,但是有些非保证续保的产品支持转保到新款。

此外,非保证续保的产品价格也更低,如果预算非常紧张,也可以考虑买非保证续保的产品。远虑君选了3款比较有特色的产品,供大家选择:

1、优越保:优秀的转保权益

优越保有两个版本,保障内容都是一致的,只是免赔额和保费的区别。就性价比而言,远虑君更倾向于计划二,计划一虽然只有5000元的免赔额,但价格要贵不少,大家可以根据自身需求选择。

除了保费低,优越保还有一个非常大的特点,就是它的转保权益:

购买了其他百万医疗险产品的朋友,若未发生过理赔,且在保障期限内或到期15天内,可以免健康告知、免等待期投保优越保。

此外,优越保还将人工肺(ECOM)、重症监护室费用(ICU)这2项开支巨大的报销类目,明确写进了条款,清清楚楚,不会扯皮,非常适合追求价格便宜、高保额、保障全的朋友。

2、尊享e生2020:稳扎稳打的老牌产品

虽然尊享e生属于非保证续保型,但作为众安保险的主打产品,可以说在某种程度上,尊享的口碑就等于众安的口碑,所以在很长的一段时间里,不用担心它会停售。

尊享e生2020版是尊享e生系列的最新版本,亮点也很多:

新增121种罕见病保障:罕见病发病率很低,以至于大部分人都没听偶,但是一旦患上,那就是个大负担,尊享e生2020报销额度高达600万,不限制医保用药,进口药,靶向药,自费药都能报销。

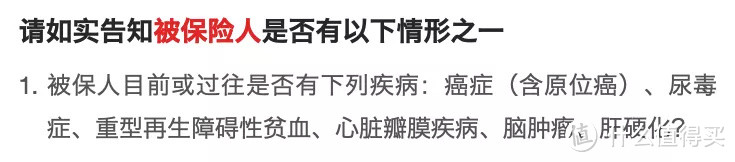

3、普惠e生:健康告知只有1条

单从保障内容上来看,普惠e生显得有些平平无奇,甚至比不上一般的百万医疗险。但是它能在竞争激烈的百万医疗市场中杀出一条血路,就靠一条:极其宽松的健康告知。

宽松到啥程度?它的健康告知仅有1条:

只要过往或现在没有罹患上述六种疾病即可投保。也就是,高血压、糖尿病这类慢性疾病,或者中风、心梗等重大疾病,都可以投保。只要不是健告中的6种疾病,其他任何带病体,都能购买。

大部分医疗险核保是很严格的,比较严重的疾病一般都会建议选择防癌医疗险,但防癌医疗险只能保癌症,范围比较窄。

所以综合来看,普惠e生保障比防癌险更加全面,健康告知也更加宽松,长期患有慢性疾病的朋友也有机会承保。

远虑君说

以上,就是目前最推荐的医疗险了,大家根据自己的情况选择即可。

医疗险的更新迭代非常快,远虑君会及时更新,每月都给大家整理一份推荐清单,让大家省出更多的时间和精力,不用在众多产品中反复纠结。