232

134

如果预算有限,买什么保险?

2020-10-28 20:24:09

5点赞

12收藏

2评论

“自己家庭条件不好,但是感觉保险还是应该要买,考虑到现实情况, 应该怎么买保险?”

在后台,我经常会看到这种留言。

我看了这个留言很感慨,

在中国,年收入5-10万的家庭占了70%以上。

实际上,不止这些收入低的人,

很多人看似拿着体面的工资,实际上可支配的收入也少之又少。

前几天,我一个在北京的朋友打电话跟我说,

虽然自己每个月的工资看着还行,但房贷车贷,孩子的教育样样都得花钱,自己连烟都不敢抽贵的。

以上这些人,都最需要保险,却最买不起或者说舍不得买保险。

在预算十分有限的情况下,最应该买的是什么保险?

没关系,买保险讲究的是量力而行。

穷有穷的买法,富有富的买法。

我以多年的经验,给大家整理了一个购买的思路,

甭管你是还是受制于房贷,或者在温饱线挣扎,

按照这个顺序去买最合适。

买保险是为了啥?

主要还是为了应对生活中扛不住的危机,

它虽然不能防范你生病,

但可以保证你生病以后,不至于只能贩卖自尊,靠着水滴筹,四处求人来筹钱治病,把生存的希望交给他人主宰。

它虽不能防范你出意外,

但在意外之后,可以保障你或者你的家人后半生的生活。

所以有四类保险就是我们需要的:

排在第一的是百万医疗险:

医疗险专门负责极端医支出,

比如使用质子重离子手术治疗癌症,花费都是三五十万起步,有些甚至上百万,普通家庭根本承担不起,这时候就需要百万医疗险。

百万医疗险保额高达几百万,常见的大病、重疾的医疗费用完全能够覆盖,

采用的是报销制,花多少报多少,

比如老王确诊肺癌,花了70万,那么除去社保报销和一两万免赔额之后,剩下的都可以由医疗险报销。

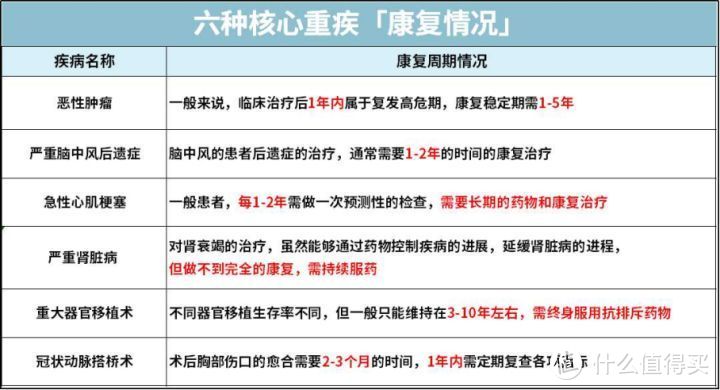

人生在世,生个病是家常便饭,

如果不幸罹患一些大病,比如癌症这种,高昂的医疗费往往比病魔更先压垮一个普通的家庭。

所以把便宜有实用的百万医疗险排在第一位,符合健康告知,一定要买。

其次是重疾险:

重疾险专门负责大病,是给付型,被保人一旦确诊符合条款的重疾后,可以得到一笔赔偿,

比如老王买了50万保额的重疾险,保障期间内确诊了肺癌,那么保险公司就会直接把50万的赔款打到老王的账户上去,这笔钱老王可以自由支配,用来治病或者日常开支都行。

很多人觉得有了医疗险就没必要买重疾险,其实不是这样的。

重疾险除了可以用于医疗费外,还可以用来解决生病的这段时间,四处奔波看病的产生的其他费用,生活费,孩子的教育金,老人的赡养费等等。

由于患病的两到三年没有收入,但开销比以往更高,给家庭带来的压力丝毫不亚于医疗费,所以重疾险是十分有必要的。

第三是综合意外险。

综合意外险,顾名思义,专管与意外有关的赔偿,

所谓意外,是指外来的、突发的、非本愿非疾病的客观事件导致的,

因为这些原因产生的损失意外险才会赔偿,

而比如中暑、高原反应、自杀等意外险都不赔。

意外险的保险责任通常包括三项:意外伤残、意外身故、意外医疗,

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱;

比如车祸、溺水身故等,意外险会直接赔付全额保险金。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。

比如高位截瘫,属于一级伤残,赔付全额保险金,如果是二级伤残,就赔付90%的保额。

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

比如普通的擦伤,摔伤等,治疗费用意外险可以报销。

意外险便宜又实用,

小到猫抓狗咬,大到残疾身故,都能赔,

建议大家都能保上。

最后,如果你是家里的顶梁柱,记得买上定期寿险:

寿险非常简单,只要是身故(免责范围内的除外),都会赔一笔钱。

寿险又分定期寿险和终身寿险,

终身寿险的保费非常昂贵,可以十几万到百万一年,因为人终有一死,终生寿险必赔,所以这种保险是专门用来给有钱的大企业主和富豪们传承财富用的。

普通人买定期寿险,覆盖到自己主要责任期就可以了。

一个人的倒下,往往伴随着一个家庭的倒下。

所以如果不幸离世,寿险可帮你支撑起摇摇欲坠的家庭,帮你尽好对孩子,对爱人,对父母的责任。

以上四类保险,就基本覆盖了人生中大部分的风险。

接下来,我们针对不同人群进行讨论。

对于不同年龄段的人,所面临的风险和在家庭中承担的责任是不一样的,

所以对于这四种保险配置的先后顺序是有一定差异的。

大概的购买顺序如下:

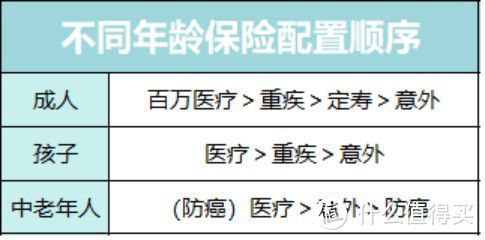

成人:百万医疗>重疾>定寿>意外

对于任何年龄段的人,百万医疗险都该放在首位,

一方面是因为百万医疗险价格便宜,杠杆高,几百块的保费可以做到几百万的保额,十分实用;

另一方面,因为疾病是大部分人面临的首要风险。

成年人,身上都担着很重的家庭责任,是家庭收入的主要,甚至是唯一来源。

万一罹患重疾,没有了收入来源,需要重疾险来保障家庭的基本运转;

万一不幸离世,寿险可以帮忙尽到完成不了的责任。

成年人也有发生意外的概率,意外险便宜又好买,也可以给自己配上,

因为不怕一万,就怕万一嘛。

中老人(50岁以上):(防癌)医疗>意外>防癌

中老年人是疾病的高发人群,由于健康的原因,很多人可能买不了百万医疗险,

只能退而求此次,买防癌医疗险,相当于医疗险的简化版,只保癌症,

因此对健康、年龄的限制也相对放松。

另外,由于老年人身体差,腿脚不便等,经常可能有一些磕磕碰碰,是意外的高发人群。

所以,一份意外险十分有必要。

老年人基本上没有家庭责任了,防癌险可以酌情考虑配置,寿险可以无需配置。

孩子:百万医疗>重疾>意外

特别是10岁前的儿童,小感小冒都好说,就怕得白血病、脑膜炎这种大病,一治几十万,做父母的要是拿不出钱来,真的会抱憾终身。

因而需要百万医疗险和重疾险。

除了大病,小孩子还容易发生各种各样的意外,轻则猫抓狗咬,重则残疾身故。家长最怕的是孩子残疾,残疾之后影响一辈子,所以需要给孩子准备一笔钱供他度过余生。

由于没有家庭责任,所以不要给孩子买寿险。

刚刚我们给了不同年龄保险的配置先后顺序,

不同险种虽然有轻重缓急,但严格来说,是缺一不可的。

如果只买一种保险,面临的是覆盖风险的不全面。

接下来我将通过一些真实的案例,来详细分析。

1、百万医疗险

百万医疗险是什么?

百万医疗险前面已经介绍过了,能报销医疗费用,

一般有1万的免赔额,30-90天的等待期,要符合健康告知才能投保。

2017年的9月,A女士投保了一份某公司的百万医疗险。

保障如下:

一般医疗保额300万,1万的免赔;

恶性肿瘤医疗保额额外300万,0元免赔。

不限医保范围用药。

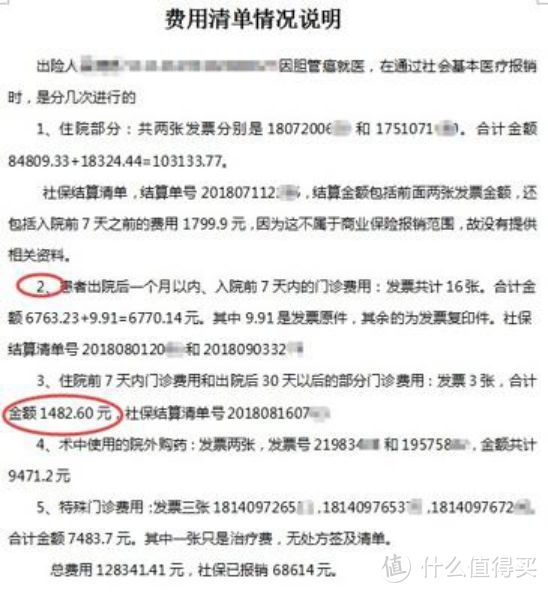

2018年,A女士查出早期胆管癌,

整个治疗的过程花费128344元,医保支付了68614元,保险赔付了59730元。

但后续保险公司却表示不再续保,

原因是:2016年A女士左手发麻入院治疗,出院证明写的结论是类风湿关节炎,类风湿关节炎是不符合健康告知要求的。

在这个案例中可以看到,这份百万医疗险是十分有用的,

A女士治疗早期癌症花费了将近13万元,社保和医疗保险几乎全额报销了,A女士本人一分钱没出,完全不用为医疗费发愁。

只买百万医疗险的不足:

百万医疗险虽然好用,但仍有它伸手不及的地方。

比如案例中的A女士只买了百万医疗险,

虽然医疗费解决了,但她仍然忧心忡忡。

由于A女士在治病这段期间完全没有收入来源,丈夫也请假在身边照顾她,

生活的日常开销,营养费,护理费,孩子的教育金,以及房贷车贷,都压的两个人喘不过气来。

不光仅存的一点积蓄用完了,还四处欠了好多钱。

不仅如此,现在市面上的百万医疗险基本都是交1年保1年;

况且险公司还做出了拒绝续保的决定,

A女士已经得过癌症,后续想再买其他的医疗险以及重疾险等健康险,难上加难,

而且癌症有一定的复发率,A女士这无异于在风险中裸奔。

A女士还好是早期癌症,

而更现实的情况是,大部分癌症发现的时候就已经是晚期了,治疗周期更长,有些病甚至还要终生服药,终生疗养,

这带来的经济压力,不是一个普通家庭可以承担的。

所以只买医疗险,经济压力还是会很大。

2、重疾险

重疾险是什么?

买了重疾险,万一出险了,只要符合条款的规定,就可以一次性拿到条款约定的保额;

跟医疗险的报销制不同,

重疾险的赔款,可以自己自由支配,用来交房贷、学费等等都可以。

买重疾重要的是保额,一般建议30万起步,50万不多;

这是根据目前重大疾病治疗的大致费用得出来的。

张女士来自农村,在去年迎来自己的第一个宝宝,

在宝宝降临后不久,张女士就给孩子买了一份少而重疾险,80w的保额,保到孩子30岁,缴费10年,每年2000元左右。

好景不长,宝宝四个月的时候,身上长了很多疹子,

去医院检查,没想到查出孩子患有罕见病——朗格汉斯组织细胞增生症,

这个病的患病概率是0.0000005,百万分之五!

张女想到之前买的重疾险,拿出来一看,感到更加绝望。

这份重疾险帮不上一点忙!

重疾险有保障范围不包括孩子换得病,

朗格汉斯组织细胞增生症病因不明、归类争议较大,不明确属于合同规定的一百种重疾中的任何一种。

只买重疾险的不足:

本案中张女士只为宝宝购买了一份重疾险,

抛开等待期不谈,这份重疾险遇上了罕见病,也束手无策。

如果当时配置了百万医疗险,情况就会变得完全不一样。

实际上,只买重疾险的不足不只是罕见病没有保障,

生一场大病,重疾险50万的保额,有时候可能治一场大病都不够,

比如治疗癌症最高效的手段的质子重离子治疗,花费都是30-50万起步,有时候甚至达到100万,

比如得了终末期肾病,每年的治疗费用就高达10万元,万一情况严重涉及到器官移植术,还要额外花费20-50万,还有后期服用的抗排斥的药物,一个月就要大几千。

这时候百万医疗险的作用就完全凸显出来了,治疗费,医药费都能报销,

你的重疾险可以安心用来家庭开销的日常开销,房贷车贷,营养费,家庭的教育金等等。

重疾险的存在是很多时候为了补偿因为生病,造成的一些收入损失,

如果只有一份重疾险,很明显是不够的。

3、意外险

意外险是什么?

顾名思义,意外险保的是意外。

所谓意外,一定要满足:外来的、突发的、非本意的非疾病这几个条件。

像中暑(不是突发)、自残自杀(不是非本意)都不在保障范围。

意外险很好,便宜好买保额高,

保险公司根据伤残等级,赔付不同比例的保额,

比如一级伤残(身故),赔付100%保额,二级伤残赔付80%…以此类推。

但意外险只赔意外,不是意外导致的一分不赔。

个体户李先生,在保险代理人的推荐下,2016年购买了一份保额为100万的意外险,

2017年10月份,李先生驾车外出途中,不幸发生车祸导致下肢截瘫。

随后经鉴定,李先生构成《人身保险伤残评定》一级伤残,

保险公司赔付了约定的100万元保险金。

不幸中的万幸,李先生买了意外险,这100万可以基本保障李先生的后半生生活无忧。

只买意外险的不足:

如果保险只买意外险,很明显会有太多的风险覆盖不到,

假如李先生是因病导致的截肢,那么他一分钱都拿不到赔偿。

所以,只买一份意外险是远远不够的。

4、定期寿险

定期寿险是什么?

定期寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

寿险不是为自己而买的,是为家人而买的,哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

在重疾险的案例中,如果张先生,购买了一份寿险,那么他的妻子孩子以及父母都能得到妥善的安顿。

只买定期寿险的不足:

当然,定期寿险的保障也是十分片面的,只有人死了才能拿钱,

生病了,寿险不会赔付,出了意外导致残疾,寿险也不会赔付。

在其他保障不足的情况下,只买寿险,是不合适的。

我之前写过一篇文章

针对低收入人群的保险攻略,

年收入5-10万的家庭必看的保险攻略,买保险能省一半的钱!

里面给出了详细的配置方案。

其实这篇文章不止适合低收入的家庭,

也适合因为买房买车等等各种因素,导致预算严重不足的家庭。

但以上都是给大家的做个参考,

保险是个十分个性的产品,每个人的职业、健康状况等等都不一样,

具体落实的方案还要根据不同的家庭来分析。

有什么不懂的,疑惑的,都可以来问我。

更多问题欢迎关注主页给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

卖嗨碟

校验提示文案

huihui_001

校验提示文案

huihui_001

校验提示文案

卖嗨碟

校验提示文案