312

127

两全保险究竟是什么,深度揭秘两全保险骗局!

2020-10-28 14:51:15

2点赞

1收藏

0评论

创作立场声明:专注保险测评,坚持客观中立

大家好,今天跟大家聊聊“两全保险”,希望对大家有所帮助。

“这是一份不用花钱的保险,虽然每年您自己先支付保费,但是到您XX岁之后,保险公司将把您所交保费全部返还给您,还会附加一点利息。这就相当于保险公司免费送您一份保障”。

这话听起来是不是很有吸引力,毕竟能占便宜又不花钱的东西谁不喜欢?

上面的话,大家在接触保险代理人的过程中一定听过,这就是代理人对两全保险的描述。

两全保险究竟是怎样一种保险,让众多无数代理人追捧。

今天就深度解析“两全保险”。

1、什么是两全保险

2、两全保险的优点与缺点

一、什么是两全保险

两全保险又称生死合险,属于寿险的一种,是指被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任的人寿保险。

简单说:被保险人活着,保险公司要给钱,被保险人身故,保险公司依然要给钱。

保险公司白白送了几十年保障,真不亏,四舍五入反而巨赚,但现实真是如此美好吗?

二、两全保险的优点与缺点

优点:

1、储蓄性

两全保险具有储蓄性,在为被保人提供保障的同时,还能够强制储蓄,毕竟交了钱中途退保会亏损。

满期或者达到约定期限,就可以把这笔钱拿回来。

2、可传承可养老

无论被保人生存还是死亡,保险公司都会给付一笔钱。

不幸身故,保险金给到受益人,可用作资产传承;满期人还在,保险公司给付满期金可用于自己养老。

看上去一气呵成,毫无破绽,真就完美无缺吗,非也非也。

缺点:

1、保费贵

就用之前如意人生守护(英雄版)为例:30岁男,30万保额,30年交。

附加两全责任:7608元/年

不附加两全责任:5121元/年

一年多交近2500元,30年总计多交75000元。

到期返还,保险公司白白承担几十年的保障成本?

显然不可能,这些保障成本肯定要算在消费者身上。

俗话说“羊毛出在羊身上”,因此才会贵不少钱。

这个费用大家量力而行,不能因为看中两全保险而降低保额,或影响家庭日常支出。

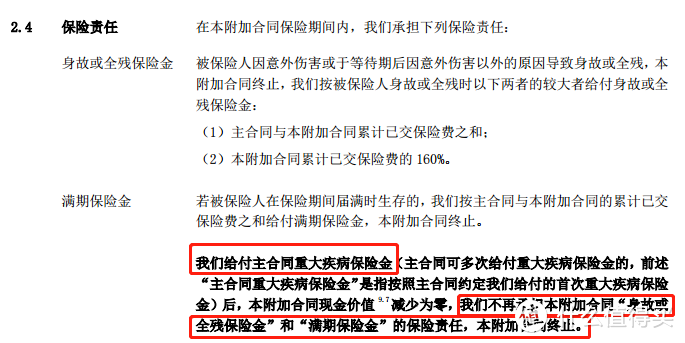

2、有条件返还

大部分两全产品重疾保险金和满期保险金、身故保险金仅给付一项。

换句话说,假如在保险期间内发生重疾赔付,则无法领取满期金。

还有一类产品,表达就更清新脱俗一点。

满期金=合同基本保额*交费年限,但是,如果发生重疾理赔,则合同基本保额减少为零。

小学乘法大家都会,0乘任何数都为零,这类两全险也是赔付重疾之后无法获得满期金。

举上面的例子,小李在第40个保单年度确诊重疾并进行理赔。

那前面交了30年的两全责任,也就是一共2500*30=75000元,全部白给。

因此,从上面可以看到,两全保险并不是只要满期就能拿钱,保险公司条款里大有文章

三、一点感悟

有人会问,那假如我一辈子没病没痛呢,那不就可以拿钱养老了吗?

这点不否认,但是谁能预测到自己究竟这辈子会不会患重疾呢,而且几万块满期金在四、五十年之后,够养老吗?

如果真要养老,推荐买一款年金险或者终身寿险吧,更实际些。

两全保险的优点和缺点都十分明显,符合不同人群需求。

能接受优缺点、有预算,买也是没有任何问题,如果预算不足,就不建议购买。

如果你有什么想法,欢迎交流!