312

127

1000个家庭踩过的保险坑,我希望你别再踩了

2020-11-11 14:28:42

1点赞

2收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

我们之前发起过几次保单诊断的活动。

提供一对一的免费咨询,帮大家看看自己买的保险有没有啥问题,毕竟保险的坑比较多。

可没想到,收到1000多份保单,大部分都有这样那样的问题,大家主要都跟这几个地方摔跟头了:

1、买了啥保险自己都不知道;

2、对健康告知(告知自己身体的健康情况)一无所知,结果出事了保险不赔钱;

3、看不懂条款,被销售忽悠花大价钱,买了性价比极低的保险;

4、买了根本不用买的保险;

5、不顾预算买保险。

一、不知道自己买了啥

很多用户搞不清楚自己买的啥保险,具体保障管啥也不知道。

用户A拿着孩子的保单让我们看,她只知道这个保险一年交8千多,保40万,至于是什么险完全不懂。

就记得保险业务员当时说啥啥都保,意外赔、大病也赔,死了还能赔。

我们细看保单后发现,这款保险的重疾保额40万,终身寿险保额41万,但是是“共用保额“的。

共用保额什么意思,就是说如果你得了重疾赔40万,之后寿险就只能赔1万了...

至于这个保险保哪些疾病,用户也一问三不知,就回答说是“保大病“,至于什么算大病,完全不清楚。

所以,买保险前一定要仔细看条款,一条一条看,别嫌麻烦。

条款里有的,才是保险公司给的承诺。

保哪些病、什么情况能赔钱、能赔多少钱,咱得做到心中有数。

二、忽视健康告知

买保险时,最重要的环节就是健康告知,意思是你要告知自己的身体健康情况。

很多保险,如果你最近身体有某些问题,就买不了了。

就算你藏着掖着不说,直接买了,以后真出事,保险公司来做调查,发现你投保前就体检出这项毛病,那保险公司就可以合理拒赔了。

像这位用户,做完保单诊断才发现自己被朋友骗了,买了患有心脏病根本不能买的保险,一旦以后出问题,很可能发生拒赔的纠纷。

后来在顾问老师建议下,他及时退保,虽然损失了一年保费,可总比交很多年后发现被拒赔好吧。

而在事实上,绝大多数保险公司拒赔案例,都是因为买保险时的健康告知出现问题。

而这里面,又有很大一部分原因,是某些保险业务员的不专业,甚至是昧良心造成的。

有的朋友在买保险时,看到健康告知选项,业务员直接说,只要最近两年体检没事就行。

一些混蛋的更是直接告诉你,健康告知不用管,你直接买保险就行。

结果没过几年不幸患病,保险公司一看,你投保前有这些疾病怎么没做健康告知?

直接拒赔,合法合理。

投保人想找业务员说理,不好意思,人早拍屁股走人了。保险公司只认白纸黑字的合同,你既然不符合条件,那我就不赔你钱。

也就是这样的事儿多了,保险行业的名声才被搞坏了。

三、看不懂条款,大价钱买了性价比极低的保险

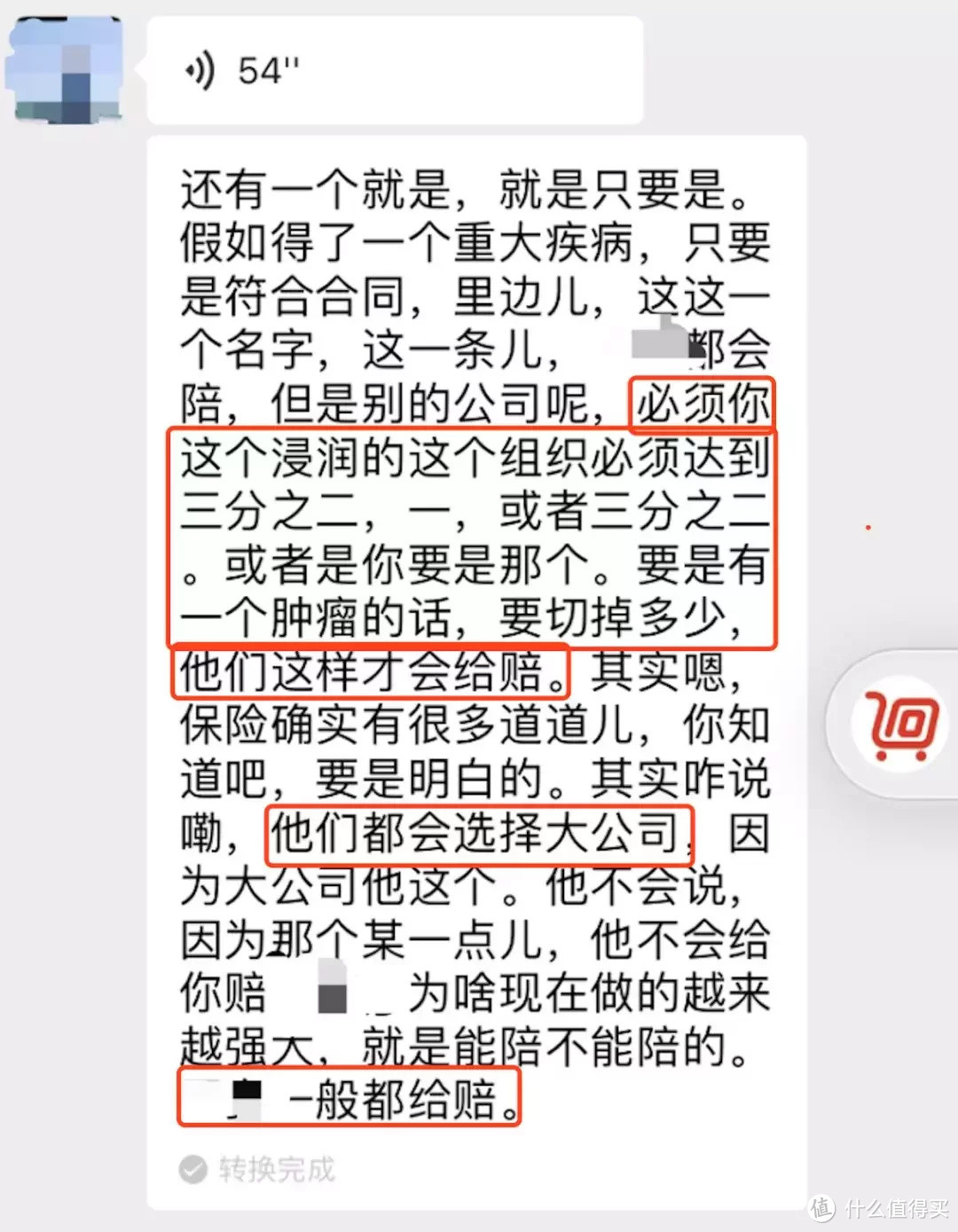

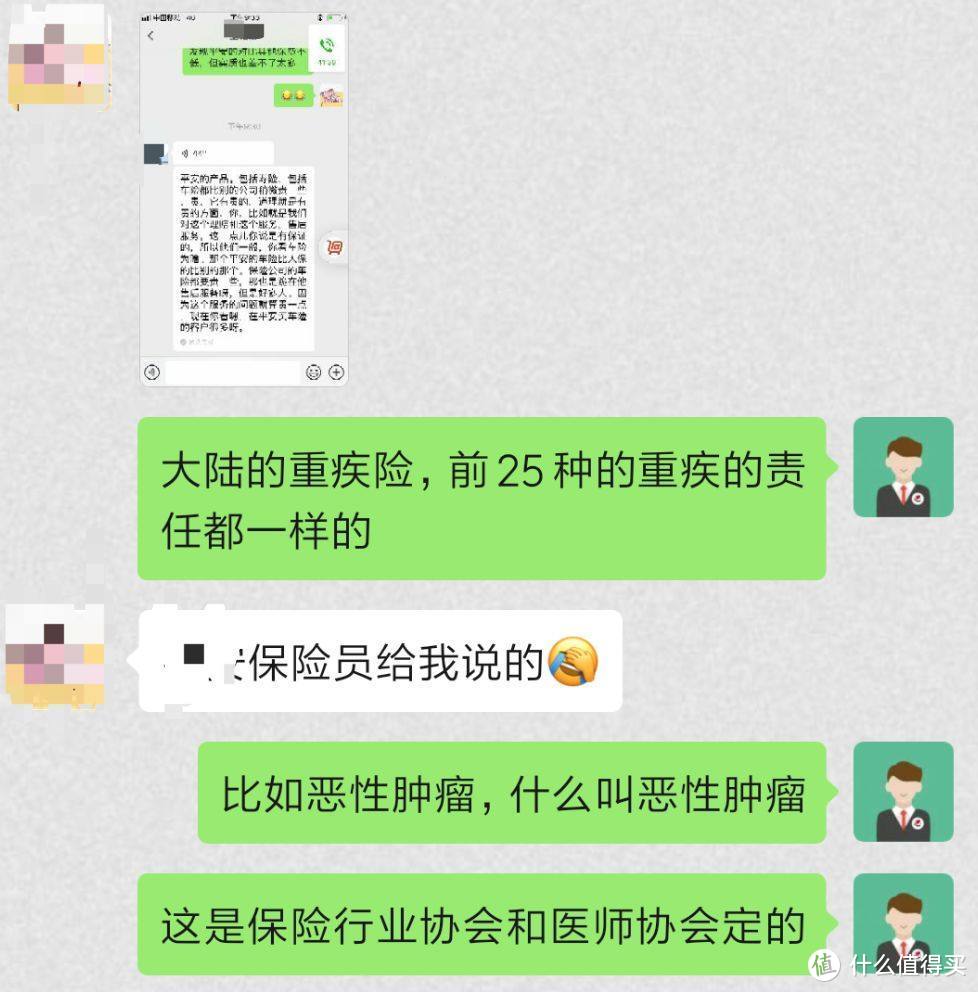

B用户在买重疾险时,比较关注恶性肿瘤的赔付。可发现自己要买的这款比其他家同款要贵。

业务员声称是因为赔付范围更大,钱更多,还搬出别的公司得把肿瘤切掉才能赔钱这样的骚话。

说的头头是道,B用户听的就快上当了,觉得保险肯定贵的好啊。

错!看下图。

什么意思?

保险行业协会规定了25种重疾的赔付标准,恶性肿瘤就是其中第一个。

发病到什么程度能赔钱,判断标准不在保险公司手里,而是所有保险公司都一样。

所以说,如果某家保险跟其他家产品相比,保障一样,价格却一年贵个大几千。

那你很有可能是被宰了...

这个业务员还一直说大公司怎么着,我就呵呵了。

总有朋友觉得,大公司保险卖的贵,是因为产品好,保险卖很便宜的,就是不靠谱。

内心OS:

出事了你不赔钱怎么办?跑了怎么办?

这里再做下科普,大的保险公司卖的贵,并不是贵在产品更好上,而是贵在品牌溢价和线下成本。

在赔付上,只要保险合同上白纸黑字写好了,保险公司必须得赔钱,这是个法律问题。

至于公司倒闭不赔钱什么的论调,先不说保险公司各个财大气粗,倒闭本身就是极小概率的事情。

保险行业是受强监管的,就算你投保的这家公司倒闭了,你的保单也必须由其他保险公司接管。

没错,只要你的投保合同没问题,接手的保险公司一样得赔钱。

极端的讲,哪怕中国所有保险公司都倒闭了,只剩下一家,那所有倒闭公司的保单,也都得由剩下这家保险公司来接手。

当然了,这事儿不可能发生,我只是方便大家理解才这么说,保险行业呢,就是这么硬核。

四、买了根本不用买的保险

用户C买了返还型保险,让我们给看看。

什么叫返还型保险?

比如你买了款保额50万的重疾险,保到70岁,每年交3000。

但你怕万一到70岁都没得大病,这钱不就打水漂了吗?

于是保险公司说,你每年交5000吧,万一到70岁没得病,每年交的保费我还给你。这就是返还型保险。

听着挺好的,稳赚不赔

但其实有两大坑:

用户C的月薪只有六千左右,却花了5000给刚满月的儿子买了带返还的重疾险。

首先对于孩子来说,单有重疾险是不够的,常用的医疗险、意外险其实都该备上,儿子的保障并不全面。

其次,5000块只给儿子一人买了一份保险,家里其他大人都在裸奔,真正挣钱的人还没保障,对这个家庭来说,保障根本不够。

而且对于大多数普通家庭来说,超出预算买个返还型,未来每年都要面对高额的保费压力,几十年后返给你的保费,也不值几个钱了。

想想吧,20年前,5万块钱对普通人就是笔大钱,甚至能付个房子首付,今天呢?

其实同样是一年5000块钱,可以给三口之家每个人都配置上全面的保险了。

谁的钱都不是大风刮来的,既然要花,就得花在刀刃上。

除了返还型保险,下面这个也很坑。

先来看看用户D的保单。

他买的长期意外险,每年交1330,保额只有10万。

又是坑,买贵了。

现在市面上很多意外险,50万保额每年才100多块钱。

这个对比过于诛心。

而且意外险我们更建议,一年一买。

因为买意外险没有门槛,什么时候买都行,加上每年都会有大量新的意外险出现。

所以有性价比更高的可以随时换,完全没必要在一个上连续耗5年。

五、不顾预算买保险

用户E,被婆婆推销,买了两份寿险,一份保额才15万,一年要交2730元。

她嫌保额低,就买了两份,30万保额,每年交5000多。

这波操作我就有点看不懂了,你既然嫌这个寿险保额低,那你就换一个买啊,结果你又买了一份...还不是给家庭经济支柱买的...

这个用户的家庭条件一般,其实不太适合买昂贵的终身寿险,因为保费太贵,保额还低。

寿险是买给家庭经济支柱的,对于大部分家庭,买保到六七十的定期寿险就够了。

我们评测过许多定期寿险,100万保额,一年才1000多块钱。

总结

前边说这么多,最后给大家做下总结,这几个最重要的点,你可一定记住咯:

1、一切以白纸黑字的保险合同为准。而不是广告,更不是销售的口头承诺。

2、保险不是越贵越好,你要仔细看合同条款的赔付范围,不是贵就万事大吉了。

3、健康告知一定要仔细做!(告知自己的健康情况)

4、买保险量力而行,切忌不顾预算,牺牲现在的生活质量。

还有很多坑,但文章篇幅有限,也就不多说了。

买保险是个很复杂很需要耐心的过程,一家人保障要做好,也不是笔小开支。

所以希望每个人都能在买之前多做点功课,少走弯路,毕竟花钱事小,花了钱买的保险在关键时刻不发挥作用,这才是最糟心的。

(如果还有其他问题,可以留言区问我,也可以右上角点击+关注)

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<