263

101

信用卡学习 篇六:平安银行丨不一样的中小微企业融资方法——有关纳税发票

2019-10-10 14:43:53

0点赞

1收藏

0评论

创作立场声明:如果有些小伙伴想要知道平安银行税金(发票)贷的小伙伴可以在公众号“静静超厉害”回复“中小微企业”即可获取信息

上一篇给大家讲到建设银行的六种不同类型的贷款(最高三百万),其实想像这种有很多。2019年是中小微企业融资的元年,为什么这么说呢?如果大家有关注两会就知道,一直都在提到的一个词就是“中小微企业”。为什么要这样国家一直在提这个呢?

截至2018年末,全国中小企业超过了3900万户,微型企业超过7000万户,这个微型企业实际上包含了个体户和农村合作社(2019年到目前为止小编具体数据也不清楚到底有多少)。正因为这样导致中小企业融资难、融资贵的问题依然存在,银行在放松政策为中小微企业添砖加瓦,但是小微企业却不知道该如何去哪里寻找!今天小编就来为大家解决这融资难、融资贵的问题,主讲一家银行——平安银行。

税金贷(目前为平安银行主推产品)

1、通过国税官网的数据授权,在线获取授信企业的纳税数据,为客户。

2、定贷款额度,发放贷款。

3、申请人:企业法定代表人或30%以的股东。

4、核定额度的标准:近12个月应纳税总额x 1.5,最高50万(后期模型调整后将提额)。

5、还款方式:净息还款(随借随还) :日利率0.33%起。等额本息:日利率0.3%起;期限:可选3、6、9、12、24、 36期。

税金贷规则

1、近两年任一年度增值税纳税额不能为0,且能采集18个月以上开票数据。

2、近12个月税务方面不存在逾期未缴款信息。

3、小规模纳税人近一-年出现0申报次数不得为0,一般纳税人出现0申报的次数不超过3次。

发票贷

1、通过安装采集易软件在线获取授信企业的增值税发票数据,并评估企业的开票行为,根据客户与下游交易对手之间合作的稳定性及开票量,为客户核定贷款额度,发放贷款。

2、申请人:企业法定代表人或30%以的股东。

3、核定额度的标准:近12个月开票总额的8% - 10%,最高100万。

4、还款方式:净息还款(随借随还) :日利率0.33%起;期限:额度3年,单笔3个月。等额本息:日利率0.3%起;期限:可选3、6、9、12、24、36期。

发票贷规则

1、企业需有18个月的开票记录,且能至少通过线上采集连续12个月的增值税开票记录(不含上报本月),以系统实际采集到的发票数据作为认定依据。

2、最近12个月开票记录为0的月份不能超过3次(不含申请本月),且每次断开的月份不能连续,即每次最多断开1个月。

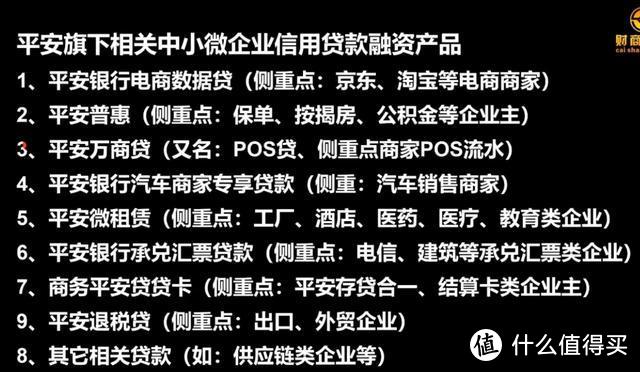

平安银行也是一个针对中小微企业融资放款最多的银行,小编也是为整理了一部分,大家可以看一下说不定就有一个适合你。

所以还是那句话:“千万不要单纯的认为企业必须要交税才能做信用贷款,其实企业不交税也可以去做信用卡贷款,关键是找到相应银行适合你产品和对应渠道去申请这个才是重点。而且这些贷款全程都是在线上操作,直接手机操作然后提现。”

好了,今天就给大家分享到这里,关注我后续为大家持续分享更多内容。后续会为大家分享餐饮、电商、农业等行业可以融资的渠道。