311

141

2020年养老年金保险,最热门14款,但有2个坑!

2019-12-11 22:01:39

6点赞

27收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

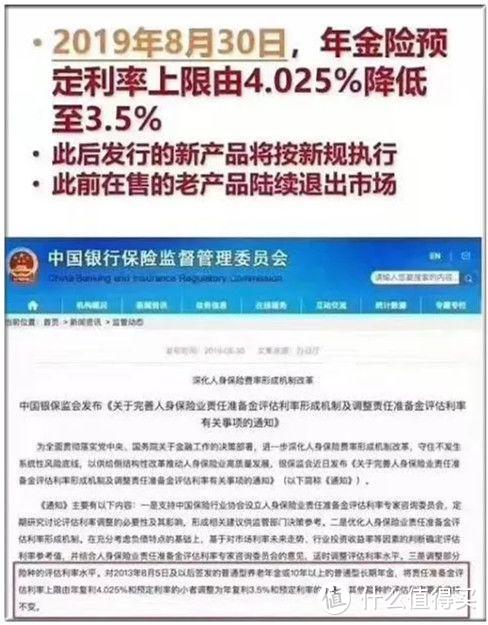

今年8月,银保监会通知:养老年金保险最高预定利率由4.025%降到3.5%;

11月底,银保监会约谈13家保险公司,要求12月全面停售所有4.025%养老年金保险!

为啥要降息?为啥要停售?

因为在目前全球利率持续走低环境下,银保监会担心未来保险公司可能会发生严重的利差损风险!

哆啦预判,未来很难再有4.025%利率这么高的年金保险了,现在是买年金保险的最好时机,仅有1个多月可以薅保险公司的大羊毛了!

但是,年金保险又是最会套路老百姓钱袋子的保险,猫腻很大,一不小心就掉天坑,真的,不夸张:

有的年金保险号称年年收益7%,结果实际收益只有1.8%,比银行还低....

有的年金保险某个年龄会返还几十万祝寿金,但若提前挂了,可以说是血本无归,凉凉...

别怕,哆啦专门整理了市面上14款热门的年金保险,简单2招,就能帮你揪出哪些水货在浑水摸鱼,哪些年金保险才是真正高收益的金口袋!

今天分享4个话题:

1. 市场上都有哪些年金保险?

2. 如何挑选年金保险?

3. 14款年金保险对比,哪款收益高?

4. 线上买保险,靠得住吗?

N1

市场上都有哪些年金保险?

大多数人对年金保险的理解,仅仅停留在知道的它是个理财账户,但却不知道哪款好。

再加上保险条款晦涩难懂,业务员演示的分红和收益也看花了眼,最后变成听别人说哪个好,就跟风买了。

确实是,年金保险太多了!哆啦整理了目前市场上热销的、最具代表性的14款年金保险,有些产品你可能没有买,但你一定听说过:

中国人保悦享生活

中国人寿鑫享至尊(庆典版)

平安金瑞人生20

平安财富金瑞20

中韩耀享年金

招商仁和招盈金生

华夏保险华夏红

华夏福临门(智慧版)

复星保德信星颐年金(星享福)

君康人寿颐养金生

君康人寿颐养一生

弘康人寿相伴一生

天安人寿逸享人生

长城人寿金彩一生

这14款年金保险,各家都打着4.025%年金险12月底下架的旗号,疯狂推广,感觉不买就要错失好几千万的样子!

真的吗?每款年金保险实际收益都有那么高?

哆啦想说的是,这14款年金保险,类型都不一样,尽管都说的是4.025%,但其实猫腻大着呢,有不少水货在浑水摸鱼,有的竟比银行存款利率还低!

买年金保险,不能光盯着每年能领多少,领多少年,而是要扒光它的底裤,算出它的实际收益指标,是亏是赚,一目了然!

接下来,哆啦就来告诉大家,如何评判一款年金保险的好坏,是妖是仙,一棒打回原形!下文有详细年金保险测评~

N2

如何挑选年金保险?2个指标!

买年金保险,不想掉坑,主要看这两点:收益和流动性。

1

收益,看实际收益率IRR

预定利率越高,年金保险的收益回报率越高。

各家年金保险,都宣称收益率可达上限4.025%,但绝对不能信!实际收益率IRR并没那么高,有的年金保险算出来IRR才2.3%,比银行存款利率还低!

买年金保险前,最好自己算清楚实际收益率IRR,这个指标简直就是照妖镜,收益高低一目了然!

PS:IRR考虑了时间价值情况下投资实际可以达到的收益率,投资时间越长、IRR越高、收益越高。

2

流动性:现金价值&领取方式

年金保险,是投入一笔钱,复利生息,适合长期持有,不适合短期投资,流动性差,灵活度不高。

大部分人买年金保险,用于养老,普遍是60岁后才开始领取,资金积累长达几十年,所以,还是要强调,买年金险的钱,得是闲钱,长期用不到。

但,生活总有个意外,着急用钱的时候,很多人会想把投进养老年金保险里的钱,提前拿出来用。

那么,就不得不考虑年金保险的2个关键要素:现金价值、领取方式了。

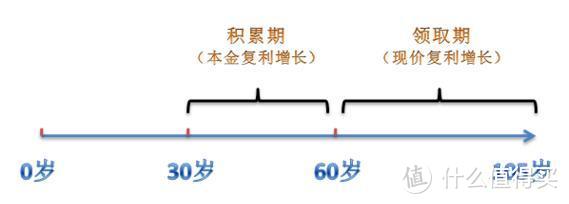

以养老年金保险为例,先设定一个条件:

男,30岁,60岁领取,一次性缴费,保障至终身。

年金保险,怎么把钱领回来?

积累期:(1)退保,领取现金价值;(2)身故,退还已缴保费/现价价值较大者;

领取期:(1)正常领取,可选择按年或按月领取一笔钱,领取的金额和期限,合同上一开始就约定好。(2)退保,领取现金价值;(3)身故,退还现金价值/或有特殊约定。

所以,急需资金周转,中途退保年金保险的,现金价值就是我们能领回来的钱。

积累期,现金价值一般是逐年增长的,若退保时,现金价值<已交保费,也就是还没回本,此时退保就要自己承担损失。

不同年金保险,现金价值增长有快有慢,如果你害怕将来需要资金周转,建议你选择现金价值回本快的年金保险!

3

安全性:年金保险会不会炸雷?

比起银行理财产品、P2P,买年金保险,投资者不可能会遇到不保底的风险,安全性很高!

每年返还多少年金、万能账户的保底利率都白纸黑字写在合同条款中,而且有银保监会监管,有法定责任准备金,应对破产兑付问题。保险是最安全的资产,完全不必担心!

综上,判断一款年金保险好不好,就看这两点:

首要条件——实际收益率IRR越高越好

现金价值返本快慢及领取方式,根据自己需求选择

N3

哪款年金保险收益高?

这14款年金保险,可以分为以下三种类型:

第一种:快返型,交钱后,第5年开始领取,可以领到终身

第二种:养老型,55、60岁才开始领取,可以领到终身

第三种:中短期快返+万能险,10年、15年就可以领取完毕,主打附加万能账户,但收益浮动不确定,和保险公司共担风险。

第一、二种年金保险,都是年金账户,收益确定,白字黑字写进合同里,适合做孩子教育金、养老规划,刚性需求,0风险,适合大部分消费者;

第三种年金保险,主险是固定收益的年金账户,可附加万能账户,有利于提高整体收益。

每年不领取的年金可以进入万能账户里,累积生息,收益不确定,但会有一个保底利率。适合有闲钱做短期理财,但有一定的风险,哆啦不推荐。

接下来就来看看,哪那种类型的年金保险收益最高!

快返型,5年起领取

这类型年金保险,第5个年开始领钱,多用于日常理财,养老作用弱。

哆啦挑出了下面4款年金保险::

中韩耀享年金保险

招商仁和招盈金生年金保险

华夏保险华夏红年金保险

华夏福临门(智慧版)年金保险

40岁男性,一次性交30万,第5年开始领取:

(1)每年领到手的钱:看表中【收益】那一行,华夏红年金保险前5年,每年领到手的年金最高,有1.8万/年,但剩余年度就降低领取金额了;其次是相伴一生,每年领取1.46万

(2)若85岁身故:这5款年金保险,除了每年发年金,死了都还能再领一笔钱!

生前领取年金最多是,相伴一生,共64万;

死了,已领取年金+身故金,总收益最多的是福临门(智慧版),共88.78万,是已交保费的2.96倍。

(3)但考虑时间价值,钱越早拿到手里,越值钱,这5款年金保险的实际收益率IRR,85岁身故,相伴一生是最高的,4.024%!逼近监管规定的预定利率上限4.025%!

表末,哆啦还列举了,70、80、90岁不同各年龄段身故,各个年金保险的实际收益率IRR,相伴一生表现劲爆,逐年上升,甩开其它年金保险0.5%的差距!

特别提醒!那些在某个年龄,可以领取一笔大额祝寿金的年金保险,要特别注意,有大坑,如果你提前挂了,很可能血本无归!

如招赢金生年金保险,上面的例子,领取30万祝寿金的年龄是70岁,若69岁身故,没领到30万,实际收益率IRR为-2.7%,也就是说投进去的钱没返本,亏大发了!

招盈金生,祝寿金领取年龄为:0-30岁投保的,为60岁领;31岁起投保的,30年后才可领,如40岁投保,70岁领祝寿金。

综上,如果你想买第5年就开始领取的快返型年金保险,相伴一生是收益最高的!不仅活着时,每年到手的钱最多(养老嘛,自己能花越多钱越好!),而且实际收益率IRR都是最高的!

养老型,55/60岁起领

这类年金保险,有养老、储蓄、变现的功能,适合用于规划长期养老。

哆啦挑出了下面6款代表性年金保险:

复星保德信星颐年金(星享福)

君康人寿颐养金生

君康人寿颐养一生

弘康人寿相伴一生

天安人寿逸享人生

长城人寿金彩一生

我们买养老年金保险,最直观评判就是,每年能领到手多少钱,够不够花;需要用钱时,能不能变现;以及这笔钱,长期投资的年化实际收益率高不高,划不划算!

40岁男,5年交,每年交10万,60岁开始领取养老金:

(1)如果想活着的时候,自己能领到手的年金最多:星颐年金、颐养一生、金彩一生年金保险,开始领取后,没有身故金,所以每年返还到手里的钱比其它3款带身故责任的年金险更多。

其中,星颐年金保险,每年领到手的钱是最多的,5.5万/年,若85岁身故,总共能领到年金143.8万!

而且,这3款年金保险,还有年金保证领取年限,保证兑付多少年的年金,就给多少。星颐年金可保证20或25年,颐养一生、金彩一生都保证领取20年。

若在保证领取年限内身故,家人还能拿到剩余未领的年金。

如老王买星颐年金保险,60岁开始领取,保证领取20年,若70岁挂了,剩余10年未领的年金也会给到家人!

所以,如果你想活着的时候,能够有更多的钱花,不考虑死后留一笔钱给家人,建议你买星颐年金保险!

(2)若担心70岁前就挂掉,天安逸享一生年金保险,每年实际收益率IRR最高,3.852%!考虑早期收益,这款年金险收益最高!

(3)若能活70岁后,相伴一生年金保险的年化实际收益率是最高的,85岁身故IRR能达到3.986%,90岁身故为4.037%!

考虑年金保险的长期收益,这款年金保险无疑是最牛的!

养老年金保险很好选,想要活着时有最多的钱花,买星颐养老年金保险;预估自己寿命短,活不过70岁,买天安逸享一生养老年金保险;能活得很久,终身养老,相伴一生收益最高!

活的越久,收益越多,年轻人要惜命呀!

年金+万能,中短期快返型

这类型年金保险,有如下特征:

主险是年金账户,固定收益;

若附加万能账户,每年不领取的年金进入万能账户里,同时,如果你有闲钱,也可以追加到万能账户里边,累积生息。

万能账户收益不确定,可高可低,但都有一个保底利率,目前年金保险最高保底利率是3%。

这种年金保险,适用用于短期理财,不适合做长期规划。手里正好有笔闲钱,但有没有好的投资渠道,买保险当存钱。

下面开始测评:

中国人保悦享生活

中国人寿鑫享至尊(庆典版)

平安金瑞人生20

平安财富金瑞20

这4款年金保险,除了平安的金瑞人生20,15年期,其余3款年金险都是10年期。

我们先来看看收益确定的年金账户:

40岁男,3年交,每年10万,第5年开始领取:

每个年金保险,总共投入30万,经过10年、15年后,才多拿回3-4万块钱,非常低!

看实际收益率IRR就知道了,最高的是人保悦享生活,IRR也才1.85%,比银行5年的存款利率2.75%还要低!天坑啊!

不过,这几款年金保险,保险公司主打的是搭售万能账户,号称年年收益7%,真有这么高么?

对于有万能账户的年金保险,我们脑袋瓜子要清醒,它收益不确定,要挑保底利率最高的,投资再怎么差,起码最低的收益是保证的!

万能险,计划书里常能看到中档利率4.5%、高档利率6%的收益演算,这两个利率都是假定的,实际是按找结算利率来计算收益,官网一个月公布一次。

我们来看看人寿的万能账户结算利率:

结算利率波动起起伏伏,可以从5.38%断崖降至2.2%,非常不稳定,买万能险,你得做好心理准备!

如果你是保守型投资的,哆啦不建议购买带万能账户的年金保险,为啥这么说,看组数据:保底利率和中档利率4.5%(不保证)的对比,

只有人保的悦享生活,保底利率达到了上限3%,其它3款年金保险,保底利率很低,减分!

不管是保底利率,还是不确定的中档利率4.5%,万能账户里的钱,即使经过五十年的增值,30万变成了百万,但平摊下来,每年实际收益率IRR都是低于预定利率的。

如悦享生活年金保险,保底利率3%,50年后,实际收益率IRR只有2.87%;按中档利率4.5%,50年后也只有4.23%

万能账户收益不确定,长时间平摊下来,实际收益率IRR也有偏差。

还不如老老实实买上文两类固定收益的年金保险,好的年金保险,IRR超过4%,而且收益确定,明明白白的写在合同里呢!

现金价值

前面我们主要是从实际收益率来测评年金保险的好坏,买年金保险的第二个考量因素是看它的现金价值。

也就是我们碰到紧急情况时,需要资金周转,我们可以通过退保,拿回一笔钱,是亏是赚,就看年金账户的现金价值多少了!

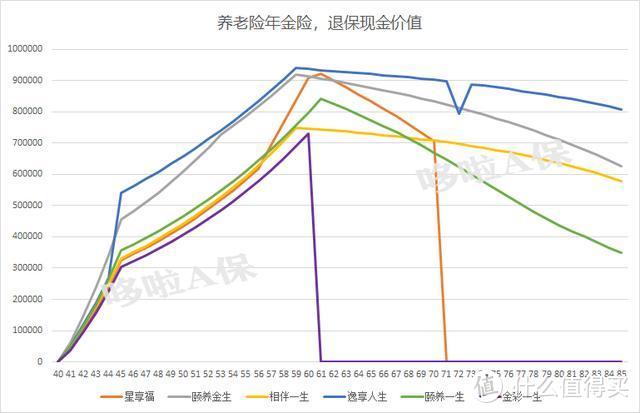

下面是6款养老型年金保险,每一年的现金价值变化:

40岁男,5年交,每年交10万,60岁开始领取养老金:

最快回本是天安的逸享一生年金保险,45岁现金价值54万,超过总保费50万;如果45岁前就退保,会有不少的损失!

第一个现金价值图里,60岁后,逸享一生、颐养金生、颐养一生、相伴一生,都还有蛮高的现金价值,可以退保变现,有储蓄价值。

身故,也会有一笔钱给到家人,如相伴一生年金保险,85岁身故,累计领取年金119.25万,身故,家人可领取62.66万(大于总保费50万!)

综合来看,相伴一生年金保险,不仅实际收益率高,晚年的现金价值也是不错的,需要用钱时,能变现,是款很牛逼的年金险!

像星颐年金、金彩一生这种年金保险,虽然每年到手的钱多,但是现金价值在某一年是直接降为0,无法应对老年急需用钱变现的情况。

N4

网上买保险,靠谱吗?

很多人不敢网上买保险,主要有两点:

(1)担心网络诈骗现象

这个完全不必担心,每一款保险,都是需要银保监备案后,才能上市销售,每一款产品信息,都可以在银保监会的官网上找到。

查询路径:银保监会官网--办事服务--备案产品查询

(2)担心买完没人管,理赔找不到人

保险实质上是一纸合同,具有法律效应,不管你在线下买,还是通过网上第三方平台购买,保险公司都会对这份保单负责到底!

怎么赔,能不能赔,都白字黑字写在合同里边,完全不必担心。前面哆啦说过,年金保险,是收益确定的,哪一年领多少就会给你发多少。

出险后除了直接找保险公司,也可以找买保险的网销平台,很多平台是有专业的理赔部门,有时候会比你自己去找保险公司理赔效率要来的更快。

我们作为互联网保险第三方销售平台,随时能找到专业规划师,不仅能帮你选择最适合的保险,而且还多了服务,出险可以全程协助,帮助客户和保险公司沟通协调,争取最优结果!

网上买保险,是未来的趋势,能够了解到更多高性价比的保险产品,货比三家,挑到最合适的,不仅局限于线下某一家保险公司的产品。

N5

年金保险总结

年金保险,并不复杂,只要掌握哆啦告诉你的2大法宝:看实际收益率IRR和现金价值,就能搞清楚谁是水货,谁是真金白银!

收益确定的年金保险,这么买:

想要5年起领的快返型年金保险,买相伴一生,收益最高;

想要活着时能花的钱最多,买星颐年金险;

看中早期收益高的,买天安逸享一生年金险;

终身养老,兼具收益高和高返现价值,还是相伴一生年金保险最牛逼!

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

醉琉璃

55—60岁的老人有没有合适的商业养老保险推荐?

校验提示文案

醉琉璃

55—60岁的老人有没有合适的商业养老保险推荐?

校验提示文案