232

134

产品系列 篇一:超级玛丽重疾险2020,到底是个什么样?

2019-11-11 17:30:05

0点赞

3收藏

0评论

光大永明的超级玛丽劲头刚过,和泰人寿的超级2020随即登场,产品怎么样呢?来了解下。

一、投保规则

1、被保险人年龄限制:28天-50岁

2、最低保额:10万起

3、最高保额:0-40岁,50万;41-45岁,40万;46-50岁,30万

4、保障期限:70岁、80岁、终身

5、缴费期限:10年、15年、20年、30年、至70岁

6、职业限制:1-4类职业

点评:

①、虽然投保年龄上限更高的产品也有,但上限定为50岁,基本可以满足绝大多数人的需求。

②、最低保额基本就是个参数,相信没有多少人会买最低保额,没太大影响。

③、最高保额各个年龄段都偏低(线上产品大部分如此),感觉保额不够用的可以搭配其他产品。

④、保障期限选择多,较为灵活,但也给一些只卖低价廉价方案的营销号多了一个夸产品便宜的机会。

⑤、缴费期限选择多,很灵活。

⑥、职业范围限制略窄,

二、保险责任

1、必选责任

重疾责任:单次理赔,若第15个保单周年日且40周岁内主险,额外理赔50%的保额

中症责任:2次理赔,第一次赔基本保额的50%,第二次赔基本保额的60%

轻症责任:3次理赔,第一次赔基本保额的30%,第二次赔基本保额的45%,第三次赔基本保额的55%

豁免责任:中症、轻症均可豁免。

点评:

重疾单次理赔,限期内可以多理赔50%的保额,无疑是个大优点。

中症赔2次中规中矩,第二次理赔额60%相对较高。

轻症赔3次中规中矩,第三次理赔额55%相对较高。

豁免责任,因为重疾是单次赔付,所以在不考虑可选责任的前提下,发生重疾合同即终止,所以不需要重疾豁免。

2、可选责任:

恶性肿瘤额外保险金及重疾豁免:附加该责任后,如果发生的重疾是癌症,那么3年后,如果再发生其他的癌症,或者原癌症复发,转移,持续4种情况,均可再理赔一次,且理赔额为基本保额的120%;如果发生的重疾是非癌症,那么间隔1年后,再发生癌症,同样可赔基本保额的120%。无论首次是否是癌症,均可豁免保费。

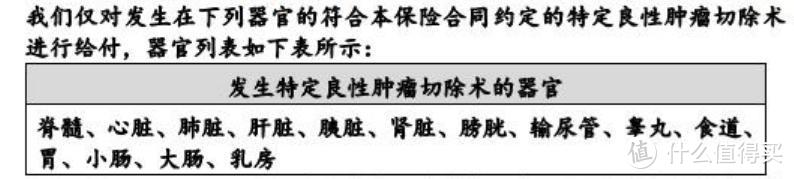

特定良性肿瘤切除术保险金:附加该责任后,如果发生指定的良性肿瘤,且进行了切除术,可以理赔10%的基本保额。

身故保险金:附加该责任后,18周岁前身故,可返还保费,18岁周身故,理赔保额。

点评:

恶性肿瘤额外保险金的附加,可以把单次理赔的产品变成2次理赔,但2次理赔中需要至少有1次是癌症。如果跟单次理赔的产品相比,这无疑是优点,因为对于癌症责任做了大幅的加强,但如果跟多次理赔的产品相比,依然薄弱。因为癌症是所有重疾理赔中理赔率最高的,一旦理赔过癌症,合同就只能再赔一次癌症责任,赔不了其他病的。所以很多人把附加了这种责任的单次理赔重疾伪装成多次理赔重疾,是偷换概念的。但如果你的出发点就是要买一款单次理赔的重疾,就没问题。

特定良性肿瘤的责任,被很多推销号吹上天。客观的讲,这个确实算是一个创新突破,但确实没有一些人说的那么神。为什么呢?因为买保险并不是为了通过保险发家致富,保险是用来转移风险损失的。良性肿瘤,本身风险就不大,造成的损失也没多少,何况理赔款不过是保额的10%,最多最多,也就是赔5万。保了,不是坏事,不保,也没什么大问题。这个功能,加上一些人的煽风点火,很容易对一些人产生诱导,但细想的话,选不选这款产品,良种责任其实参考性不大。

至于身故保险金,看预算吧,有钱就加,没钱就不加。允许客户灵活选择是好的,但不出意外的话,估计1个月后,就会强制加身故责任,先把价格低到极致营造出话题,等产品深入人心后再进口收割,历届网红产品都这么干的。

——————————————

初级客户只关心产品,

高级客户更注重规划,

没有人需要保险,

真正需要的,

是一份家人,在危难之际的周全。

而提供周全的,永远不会是某款具体的产品,定是一份系统的规划。

唯有规划,方得始终。

——划险为夷,规划的划