17

41

保终身、多次赔!这款高性价比重疾险,女性买超便宜!

2022-07-05 17:09:17

1点赞

5收藏

0评论

第759篇产品测评

第759篇产品测评

“保障全面,性价比高”这8个字,是很多朋友挑选重疾险的要求。

最近,和谐健康就出了一款性价比很不错的多次赔付重疾险——阿波罗2号。这款产品重疾不分组赔3次,价格甚至可以和超级玛丽6号这类单次赔付重疾险对打。

下面,我们就给大家详细分析这款重疾新品,主要内容如下:

阿波罗2号,保障怎么样?

阿波罗2号,性价比高吗?

阿波罗2号的可选保障,值不值得加?

为了节省大家的时间,我们做了简要的总结:

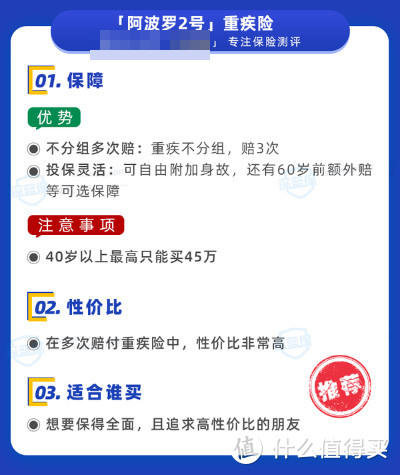

阿波罗2号是一款保终身、多次赔的重疾险。与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

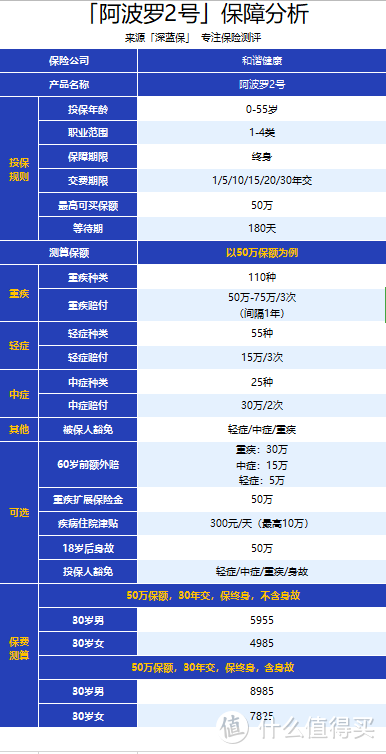

我们仔仔细细扒了它的条款,梳理了它的保障内容:

作为一款多次赔付重疾险,阿波罗2号的性价比很高,30岁女性买50万保额,价格不到5千,和超级玛丽6号这类单次赔付重疾险差不多。

从保障上看,它还有以下2个特点:

重疾不分组,赔3次:110种重疾全部单独成组,赔完一种后,间隔1年以上再患其他疾病,还能继续赔。第一次赔100%保额,第二、第三次都是赔150%保额。

可附加60岁前额外赔:即疾病关爱金,在60岁前患重疾、中症、轻症分别多赔60%、30%、10%保额。附加这项保障相当于变相提高保额,加强60岁前的保障力度。

此外,这款产品还有其他一些可选保障,例如重疾拓展保险金、疾病住院津贴以及身故保障等,我们会在第三、四部分详细分析。

下面,先来看看阿波罗2号的高发疾病保障全不全。

目前行业内统一定义了最高发的28种重疾,至于其它疾病,保险公司可以自己制定。

所以,我们在选购重疾险时,要特别关注它是否包含其他高发的疾病。下面我们就来看看阿波罗2号的高发疾病覆盖情况。

可以看到,阿波罗2号覆盖了12种高发疾病,既有行业内统一规定的轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,也包含其它9种较高发的疾病,保障还是挺全面的。

了解完这款产品的保障,下面我们来看看它的性价比如何。

我们将阿波罗2号与几款保障不错的多次赔重疾险做个对比,看看它的性价比怎么样:

直接说结论:

追求高性价比:建议选择不含身故的版本,阿波罗2号在以上多次赔重疾险中很有价格优势,无论是基础保障,还是附加60岁前额外赔,性价比都很出色。

想要身故保障:康瑞人生比其它几款产品便宜些;阿波罗2号附加上60岁前额外赔,买50万保额,60岁前首次患重疾能赔80万,保障更充足,同样值得考虑。

不过还是要提醒大家:带身故保障的重疾险,虽然重疾和身故都能保,但两者共用保额,赔过重疾后,身故保障就失效了。有家庭经济责任的朋友,最好补充一份定期寿险。

另外,康顺人生、康瑞人生是线下产品,有投保地区要求。如果不确定自己所在地区能不能买,或者拿不准哪款产品适合自己,可以评论我们,会有专业的规划师给你分析。

阿波罗2号有好几项可选保障,其中「60岁前额外赔」和「身故赔保额」在上一段已经对比过了,附加后保得更全面,与同类产品相比价格也不贵,预算充足的朋友可以考虑加上。

下面我们来看看其他可选保障:

下面分别来介绍这两项保障:

1、重疾扩展保险金

重疾扩展保险金包含了癌症拓展保险金和同种重疾拓展保险金。

前者可以理解为癌症二次赔,第一次患癌赔付后,过了3年,癌症新发/复发/持续/转移,再赔100%保额。后者把第二次重疾扩展到癌症之外的疾病,但要求不是第一种重疾的持续状态。

我们也测算了这项保障的价格,30岁的年纪,加上后价格涨了2000多,还是有点偏贵的。

2、疾病住院津贴

阿波罗2号还有一项疾病住院津贴,患重疾、轻中症住院,每天能领300块,整个保障期内最多领10万。

不过它有3天免赔,也就是说要从第4天起才能开始领钱,而且每年最多领50天。30岁选这项保障要400块左右,不算便宜。

总的来说,阿波罗2号的可选保障中,60岁前额外赔和身故赔保额还不错,但重疾拓展保险金和疾病住院津贴没有很划算。

整体看下来,阿波罗2号的基础保障很出色,重疾不分组赔3次,高发疾病做到全覆盖,在同类产品中性价比也很突出。

另外,它也比较灵活,想要保障更充足,它可以附加60岁前额外赔;看重身故保障,它也有身故赔保额。

想买保终身、多次赔重疾险的朋友,可以考虑它。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。