247

209

余额宝收益都变低了,理财险值得买吗?12款增额寿产品PK,收益挺香

2022-03-24 18:13:28

4点赞

17收藏

4评论

近两年,年金和增额终身寿险火了,连有钱人都喜欢买这类理财险,来对抗利率下行。

很多人可能还不懂增额终身寿险到底是什么?

简单来说,可以把它看作会长大的存钱罐,每年定期存一笔钱;

它的现金价值会逐年递增,而且收益写进合同里,40岁、60岁、80岁时你会有多少全部,一清二楚,分毫不差;

中间需要用钱的时候,可以灵活支取,用作养老金、教育金、婚嫁金等。

一、增额终身寿险为什么最近火了

虽然收益不如股票、基金来的这么快,但是胜在稳定!

几乎没有风险,复利生息,利率写在合同里,不受市场利率变化影响。

安全又省心,需要钱还可以随时取出。

把钱投在这类资产里非常的安全。

平时我存下来的闲钱,本来就是要求稳的,

所以我肯定是要找个绝对安全的地方,存起来。

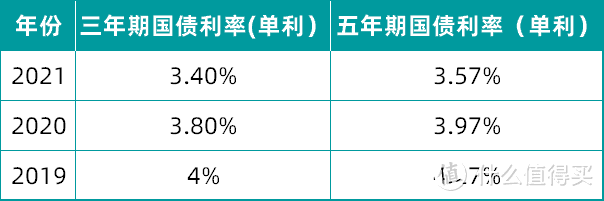

而在资产新规后,除了国债、50万以下的银行存款外,安全的资产就只有年金、增额终身寿了。

国债和银行存款的利率,大家有目共睹。

能够把3.5%的利率保障几十年的年金、增额终身寿,就成了最好的选择。

再加上,

年金、增额终身寿背后还有银保监会兜底,即使保险公司作死整出什么幺蛾子,也不用担心手上保单的兑付。

其次,它能给我的整个资产配置,增加一些稳定性,是压舱石。

因为我的大部分钱都在股票基金里,有些过于激进了。虽然行情好的时候,成绩还可以,但想要常年保持这种势头,也很难。

所以,即使增额终身寿的利率没有那么惊艳,

为了总资金的持续稳健考虑,还是应该要配置一些的。(经历了市场的毒打,才悟出的道理...)

而且,增额寿还支取灵活,作为孩子教育规划、自己养老、以及储蓄增值等。

如果有养老/教育金规划,追求稳健增值、锁定长期收益,这类产品就很适合。

二、如何挑到一款好的增额寿险呢?

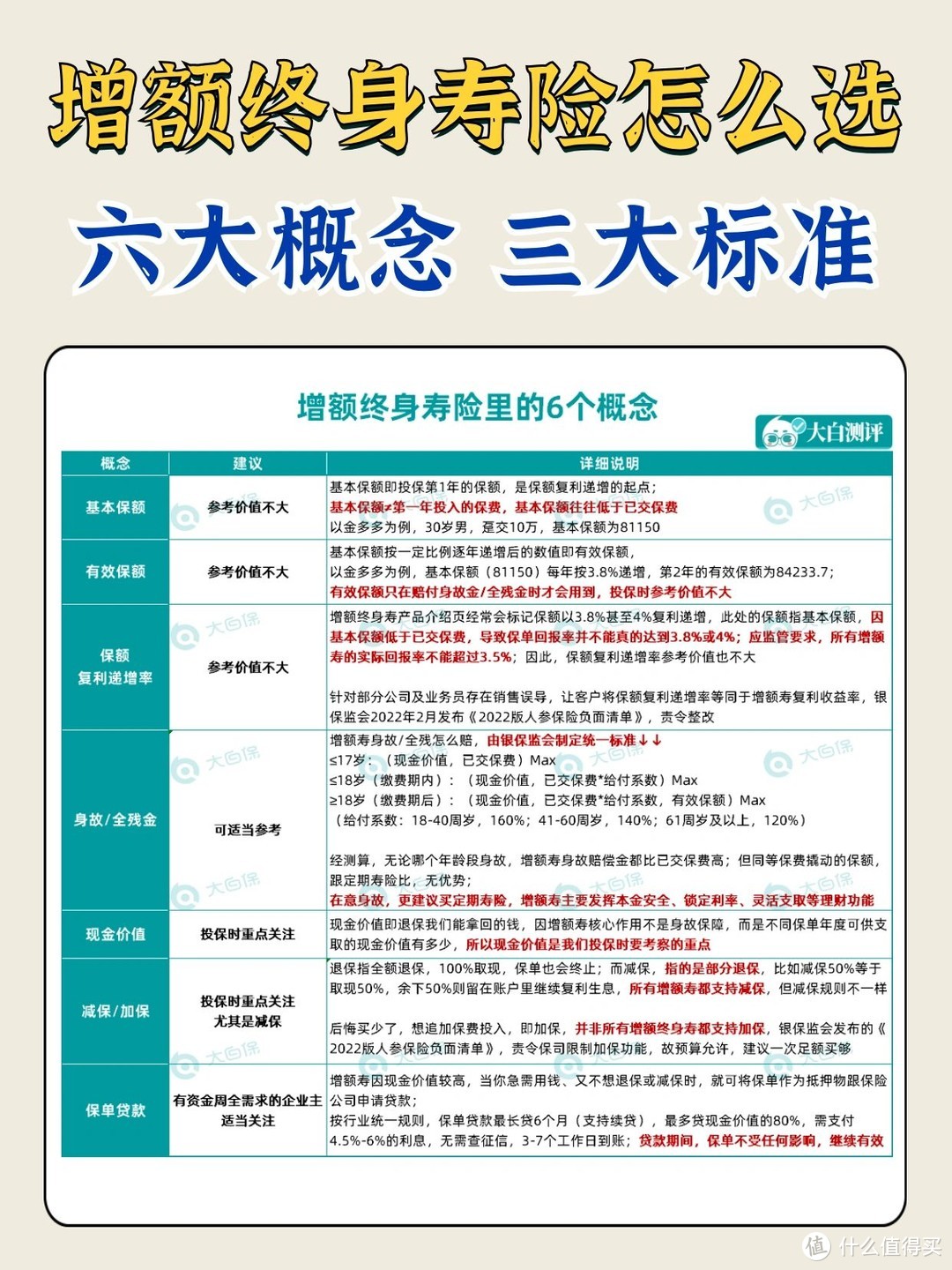

先要搞清楚这6大概念,3大标准

总结起来就是:

1.现金价值越高越好;

决定了我们最后能拿回多少钱

2.加减保是否灵活

3.去官网查偿付能力,风险综合评级

毕竟是一辈子固定领取,要找可靠点的公司

三、12款增额寿硬核PK

1.返还速度

趸交、3年交、5年交:金多多回本最快

10年交:金玉满堂、益利多、传世壹号回本最快;

15年交、20年交:金玉满堂、守护神回本最快;

这12款都在3.4%以上,比存款利息高多了

2.实际收益

具体来说

趸交:金玉满堂、金多多、颐悦无忧先后领先,差异不大;

3年交:金玉满堂最高;

5年交:金玉满堂、金多多最高

10年交:益利多最高;

15年交:依然是金多多、金玉满堂

20年交:金玉满堂、益利多最高;

金多多、金玉满堂、益利多最高都能到3.49%,属于第一梯队

最终选哪一款,回本时间/收益率只是一个参考因素,还要结合需求和预算来综合考虑。

详细的测评,我在之前的文章写过:2022年12款储蓄险大测评!这几款增额终身寿收益真心不错

如果需要详细的测评和产品解读,可以留言~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

wa3203

校验提示文案

飞鸟珀

校验提示文案

ktpx

校验提示文案

值友8881307696

校验提示文案

飞鸟珀

校验提示文案

值友8881307696

校验提示文案

ktpx

校验提示文案

wa3203

校验提示文案