252

215

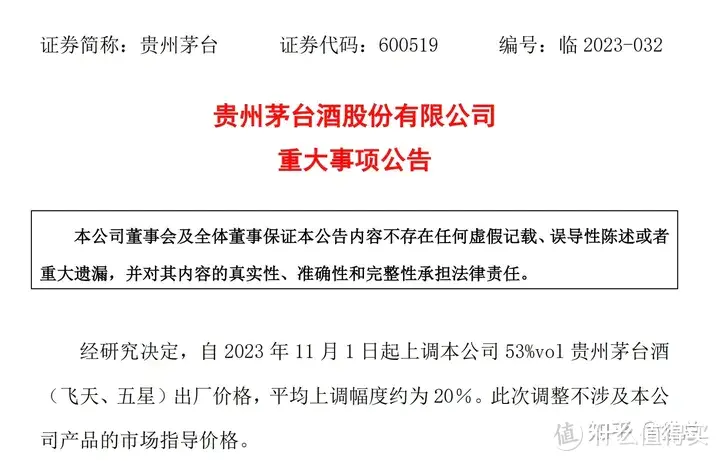

贵州茅台 11 月起上调 53%vol 贵州茅台酒出厂价格,平均涨幅约为 20%,哪些信息值得关注?

2023-11-01 09:47:08

7点赞

10收藏

6评论

震惊酒圈!茅台深夜涨价了!

消息出来后迎来富时A50的迅速拉升,认为茅台不应该划分为白酒板块了,可以算是奢侈品... 至于市场如何解读,今天会给出答案。

茅台一直处于卖方市场,主动掌握定价权,说白了就是茅台不愁卖,市场一直处于供不应求的状态。

我们都知道茅台一定会提价,却没想过是现在。

风起于青萍之末,实际上,贵州茅台的提价行动在2019年就已经开始了。过去几年间,贵州茅台通过削减经销商、拓展直销渠道、增加直营店及直营店配额、发展团购客户、推出i茅台等手段对销售体系进行了调整。

伴随着渠道体系的调整,价格体系也发生了变化:1499元从未变过,但969早已面目全非。在官方宣布出厂价提升以前,飞天茅台酒的出厂价形成了以直营店1499元、商超电商等直销渠道1399元、传统渠道969元为主的梯度价格体系。

茅台目前已经是‘消费品’、‘奢侈品’与‘投资品’三品合一,在商务、礼品与高端宴席市场具有极强的刚需属性,就比如我自己就收藏了几瓶飞天茅台和生肖茅台。

公告表示,此次调整不涉及本公司产品的市场指导价格。

什么意思?

终端不涨价,对销量的影响忽略不计,但是出厂价涨20%,几乎直接归为利润,这意味着公司即便销售量不变,净利率直线上升,明年贵州茅台的净利润将大幅增长。

没有涨价之前,茅台的业绩就非常亮眼,贵州茅台第三季度实现营业收入336.92亿元,同比增长14.04%;同期净利润168.95亿元,同比增长15.68%,相比半年度营收净利双双破20%的增速略有下降,但依然创下公司历史业绩新高。

这个业绩还是不错的,2023年年初定下的1500亿营收和730亿归母利润的目标,目前看应该能超额完成。上周股价下跌市场就开始传鬼故事,别的股可能还疑神疑鬼,但茅台的经营一直稳健,最终也证实了我的判断。

茅台上一次提价是2018年1月1日。

即便这一次调整了20%,未来涨价的空间仍然很大,出厂价仅有市场价的1/3。

公开资料显示,2018年,贵州茅台的销售毛利率为91.14%,此后的2019年至2022年分别达到91.3%、91.41%、91.54%、91.87%。

2023年前三季度,贵州茅台的销售毛利率有所回落,为91.71%,不仅低于2022年,同比2022年前三季度也出现0.16pct的略微下降。

可能这些数据都是诱导茅台要涨价的明显信号。

好了,不能再喝了,要高了要高了......

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

猫与龟

校验提示文案

不愿意卖就千万别卖

校验提示文案

前任一米六

校验提示文案

前任一米六

校验提示文案

不愿意卖就千万别卖

校验提示文案

猫与龟

校验提示文案