348

340

养老金,分红型可能更好的1个证据

2023-11-11 23:40:09

0点赞

0收藏

0评论

大鱼测评第1077篇原创

上篇我们分析了富多多1号和3类市场主流养老金的利益对比(回顾:富多多1号 VS 4类顶流养老金,结果是…)。

结论是:如果只从收益考虑,当前确定收益的养老金几乎很难有产品能超越富多多1号,除非设置一些严格的限定条件。

事实上,富多多1号作为预定利率3.0%的产品,和预定利率3.5%调整前的顶尖产品相比,也差距不大。

图片

图片在60-80岁养老金的关键期间,预定利率3.0%的富多多1号的内部收益率IRR只比预定利率3.5%的福满满少0.2%左右。

相当于虽然预定利率上限下降了有0.5%,但富多多1号让两个不同时代顶尖产品间的差距只缩小到0.2%,这逆行业趋势的操作确实诚意不小。

那么,富多多1号是目前最好的养老金么?

还有待商榷。即使抛开承保公司背景等因素不谈,只看产品利益,也有一类产品和富多多1号相比能不落下风,那就是分红型养老金产品。

分红型养老金我们选取恒安标准幸福到老长寿版(简称幸福到老),进行对比。

在对比之前,先对幸福到老做一个简单的介绍:

1)首先声明,可能有些朋友对分红型保险天然不信任,但如果稍微耐心一点、多花点时间研究,相信大概率会有改观。除非是极度保守、不愿意接受任何非保证的,那还是按照之前的确定收益的产品选择逻辑去选。

2)幸福到老这款产品2013年就在售了,今年是第11个年头,比很多保险公司的时间还长。后来因为监管政策影响,调整了1次条款和计划书的分红数据演示;

图片

图片3)基本形态为:保底+分红,养老金有一部分保底的确定利益,外加根据保险公司历年盈余给到保单的分红,现金价值、身故保险金部分同理。

如果只看保底部分,幸福到老肯定比不过固定收益的第一梯队养老金,所以只用保底数据对比没啥意义,我们采用带分红演示后的数据。

4)幸福到老计划书上演示的分红在我看来是大概率能实现的,主要有几个原因支撑:

产品采用的是保额分红的形式,对这种分红方式感兴趣可以戳我们之前写过的文章:重回视线的分红险,分红来自哪里?

红利来源于“全差”。受2020年730监管政策影响,现在我们看到的计划书上只能演示“利差”带来的分红,而幸福到老的精算定价采用的“全差”。所以等下我们用的数据还是一个保守的预期,实际数值很可能还更多。

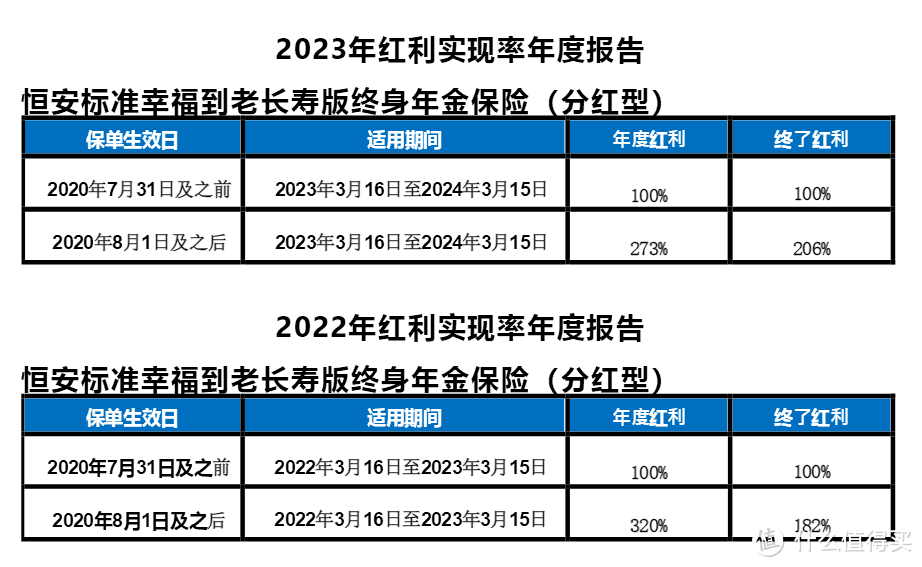

而过往实际分红实现率也说明了这点,比如2023年年度分红和终了分红的实现率分别为273%、206%;2022年为320%、182%;2021年为445%、210%。另外,即使是2020年7月之前采用“全差”演示的计划书,分红实现率也从来没低于过100%。

图片

图片分红的稳定性和公司的经营能力和投资水平息息相关。恒安标准的偿付能力一直处于市场前列,偿付能力风险综合评级最近6个季度均为AAA最高等级,实际投资收益率在历年也有不错的表现。

篇幅有限,有机会我们再展开说。这里我们先知道,幸福到老的分红数据是历史都实现了的,现在按监管要求演示的数据很可能比未来投保人真正拿到手的要低的,不存在什么套路就好。

下面我们就开始分红险养老金恒安标准幸福到老长寿版和富多多1号的数据对比:

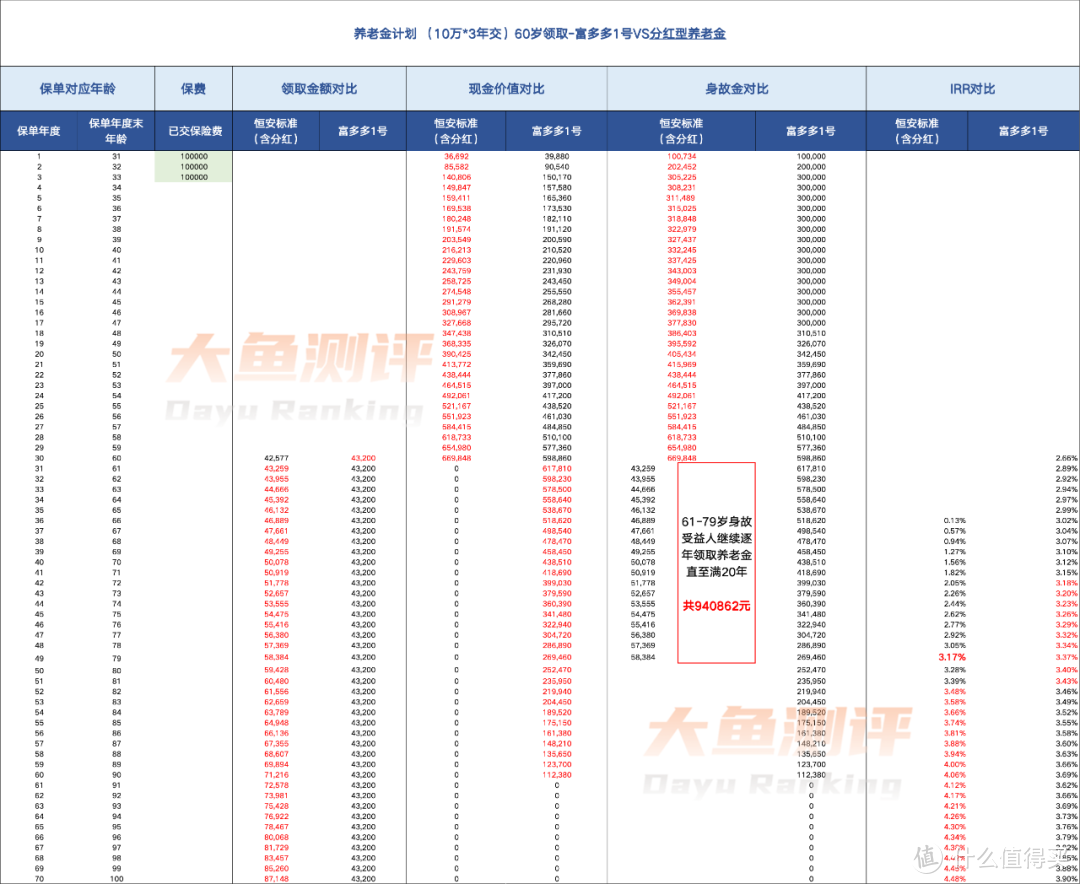

(以30岁,女性,10w,3年交,60岁领取为例)

图片

图片1)领取金额:富多多1号每年领取43200元,除了领取第1年其他年份,幸福到老长寿版领取都比富多多1号多,在81岁时超过6万。

2)退保现金价值:领取前幸福到老更高,开始领取养老金后幸福到老不能退保,灵活性富多多1号占优;

3)身故保险金:领取前幸福到老更高;开始领取养老金后,幸福到老长寿版保证领取20年,60-79岁之间万一被保人身故,受益人可以继续按照原来被保人的领取节奏领取养老金,而不是一次性领走剩余20年内未领取的差额,总金额为940862元,这个阶段幸福到老身故赔付占优。

4)IRR(领取+现金价值):幸福到老按演示数据的IRR在79岁是达到3.17%,因为特殊的保证20年领取的领取方式,60-79岁的都可以看成只要有被保人或受益人在领钱,IRR达到3.17%是不受79岁前被保人年龄影响的数值。所以,富多多1号IRR优于幸福到老的年份只有72-81岁10年,其他年份幸福到老占优。

综合以上,分红险和当前市场上固定收益的养老金相比可能更优的一个证据就是,同为第一梯队的分红型养老金幸福到老在和固定收益类的富多多1号的对比中不落下风。而这个对比还是基于比过往实际分红比例更少的演示数据。

因此,幸福到老分红型养老金的优势主要体现在几个方面:

1)分红型有可能取得更高的额外收益。分红型保险保底部分虽没有普通型保险高,也正因如此保险公司理论上保险公司基础成本更低,盈余部分更高。

比如预定利率3.0%的当下,选择2.5%保底的分红型你就是牺牲了0.5%的收益的确定性,但是换取来了一个更高收益的一个可能性,牺牲的确定性部分也并不是很多。所以在3.0%时代,去换取的更高收益的想象空间比3.5%时代意义更大。

2)幸福到老养老金领取是每年递增领取的,更能应对物价上涨因素,符合实际养老需求。保险公司的投资收益从市场中来,再到消费者手中为应对市场变化而去。

3)过往分红数据为证,信息更透明。按照监管的规定,现在的分红型产品,已经是要求演示的特别的保守了,实际上按这么保守的收益来演示数据也很可观,参考过往的一些分红实现率也比较高,能够实现演示数据的概率还是很高的。

总结下来,如果你更看重保险公司的实力背景和经营能力,并且在保底收益的基础上,可以接受一部分不确定性,又期望有更高收益,以幸福到老长寿版为代表的分红型养老金比固定收益的普通型养老金更为适合。

相关阅读:

End.