255

222

50岁以上,买养老型保险,划算吗?

2023-03-04 17:19:13

0点赞

0收藏

0评论

朋友邱女士来问哆啦,

说自己的妈妈已经50出头了,在老家务农,从没交过社保,估计以后也不会有养老金可拿。

但她妈妈一直很羡慕那些可以领退休金的人,

时不时念叨着,要是自己也能领养老金就好了。

邱女士想存笔钱给妈妈养老,但同时又担心,

50岁的年纪还适合买养老保险吗?划不划算呢?

今天咱们就来聊聊~

N1

50岁买养老年金险,划算吗?

哆啦一直强调,规划养老要趁早,越早买成本越低,杠杆越高。

但实际上,真正开始规划养老,并且实际购买养老年金险的朋友,

年龄主要还是集中在四五十岁。

那这个时候买,收益会不会很低,不划算呢?

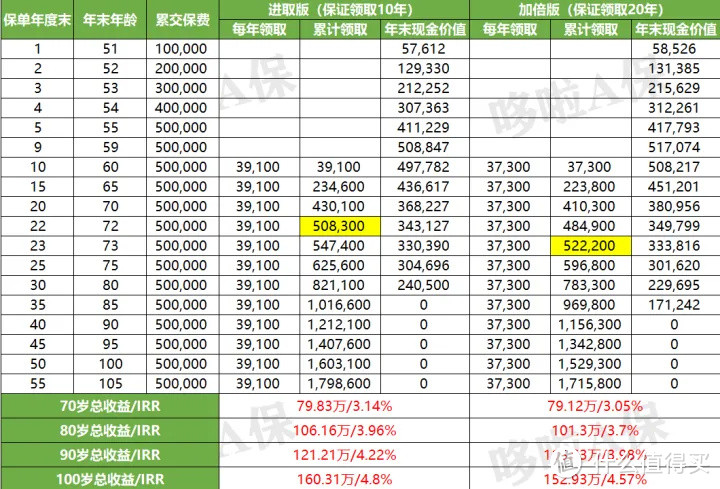

哆啦就拿最受欢迎的大家养多多3号来算一算。

以50岁的女性为例,每年交10万保费,交5年,60岁开始领取:

养多多3号有2个版本,进取版和加倍版。

如果只看领到手的钱,60岁开始,连续领12年、13年,

到72岁、73岁,总领取金额就超过了本金50万。

那么后面领的钱就全是赚的了。

2021年我国人口平均预期寿命已经达到78.2岁,

按照现有的医疗水平和生活条件,未来活到80岁、90岁,压根不是什么难事。

所以赚的概率还是很大的。

而且,年金险除了每年领的年金,保单里还有一笔现金价值。

假如对自己未来寿命不是很乐观,

可以选择领取一段时间的养老金之后,退保拿回一大笔现金价值。

比如养多多3号的进取版,

70岁总收益就可以达到79.83万,

80岁总收益可以达到106.16万,是本金的2倍,

收益率达到3.96%,相当高的了。

如果活到100岁,可以拿到160.31万,

本金50万的3.2倍,收益率高达4.8%!

所以,如果想买养老年金险来存养老钱的话,50岁开始买,选到好产品,收益也是很不错的。

不过有的朋友呢,喜欢花钱自由些,不想受到每个月固定领取的束缚,

所以想买减保灵活的增额终身寿险。

那么,50岁或50岁以上买增额终身寿险,划算吗?

N2

50岁买增额终身寿险,划算吗?

增额终身寿险也是一个非常好的养老金储备神器,

可以一直花,一直有,

需要用钱就取出来用,就像活期账户,

暂时不需要用钱就留着继续复利增值,不用担心越老越没钱。

咱们还是以50岁的女性为例,投保万年禧两全增额险,每年交10万,交5年。

那么保单的现金价值如下表:

到60岁时,现金价值有65.28万,

73岁时,现金价值达到102.09万,是本金的2倍。

账户上的这些钱,想取多少就取多少,

比如给孙子发红包啊,去国外旅行啥的,

或年轻时喜欢、没时间学的技能,老年大学念起来。取不完的继续复利增值。

如果想按照养多多3号进取版那样,

每年固定领取39100元,可以一直领到83岁,收益率达到3.47%。

这个年龄,可以说已经满足了很大一部分人的养老需求。

所以,如果用增额终身寿险来存养老钱,50岁开始买,收益还是不错的。

N3

50岁存钱养老,选年金还是增额寿?

综合以上两个投保案例,

如果想买年金险或增额终身寿险来存养老钱,50岁开始存,还是很赚的。

高龄并不耽误好产品带来好收益。

同样的本钱,同样用于养老,年金险或增额终身寿险,都比存银行收益更高。

但有的朋友,会纠结买年金险还是增额终身寿。

对此,哆啦有个简单的建议:

如果就想固定领钱、拿到更高收益,建议选年金险。

如果想自由领钱、对长寿没信心,选增额终身寿险。

如果心有纠结,资金充裕,也可以搭配两个险种,这样能充分保障晚年生活。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论区提问。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~