233

135

百年百惠保重疾险,新增前症,但更便宜!值得买吗?

2020-05-11 18:28:02

0点赞

2收藏

2评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家对轻症应该不陌生,也就是轻度重大疾病,比如原位癌,可大家是否听过“前症”这个概念呢?

最近,百年人寿推出了一款产品——百年百惠保重大疾病保险,创新的引入了前症这个概念,可以理解成比轻症还轻的疾病。

乍一听还不错诶,万一罹患前症,既能得到相应赔付,又能豁免保费,那先来简单看看它的保障:

百年百惠保是款怎样的产品?

说人话:百年百惠保,重疾分5组赔5次,包含前症、轻症、中症责任,身故责任可选

亮点: 前症赔1次,给付15%基本保额; 60岁前罹患重疾,额外赔60%;含癌症二次赔付、可附加心血管特疾二次赔

适合人群:看重前症保障和重疾多次赔付人群

产品好不好,货比三家就知道,哆啦今天就来测评下!

1、百年百惠保,保障好不好?

2、货比三家,价格贵不贵?

3、公司靠谱吗?理赔好不好?

4、哆啦建议

N1

百年百惠保,保障好不好?

百年百惠保的保障如下:

来看看它有什么优缺点:

1、百年百惠保优点

(1)重疾额外赔付比例高

目前来说,重疾额外赔付已经算是标配了,衡量标准有2个:

额外赔付比例高不高

额外赔付时间长不长

百年百惠保,60%额外赔付比例且时间持续到60岁前,均是市场领先。

(2)轻症、中症赔付比例高

百年百惠保,轻症赔40%、中症赔60%,都是市场领先水平。

此外,高发轻症覆盖完全,并将轻度脑中风后遗症放至中症,理赔标准不变,但提升了赔付比例。

重要的是,高发轻症不典型心肌梗塞理赔标准宽松,延续着百年人寿一贯的作风。

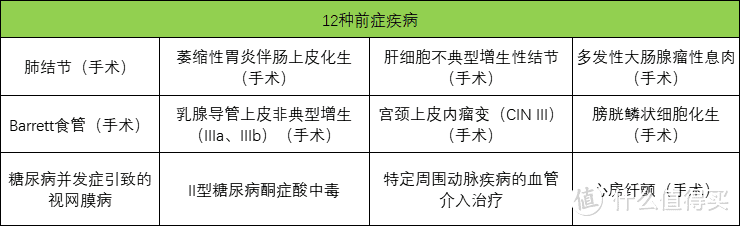

(3)前症赔付15%且豁免保费

创新引入“前症”概念,这应该是百年百惠保最大的亮点,很大程度上降低了部分疾病的理赔门槛。

上述12种疾病,可防可控可治愈,不会对家庭经济造成沉重打击。达到理赔标准即可申请理赔,赔付15%基本保额并豁免后期应交保费。

(4)身故责任可选

此项设定是非常好的,可以让我们自由选择加还是不加身故责任。

不加,保费便宜不少,可以买一份更高保额定期寿险;

加,可以有一点传承意义。

此外,百年百惠保重疾分组合理,癌症单独一组,常规设置。

2、百年百惠保缺点

(1)强制捆绑癌症二次赔付

对于强制捆绑这种操作,哆啦一向比较反感,毕竟每个人都有自己的想法和需求。

合理设置应该是将这类非必选责任设置为可选项,每个人可根据自己情况选择。

百年百惠保强制捆绑癌症二次赔付,虽然责任也非常优质,但这种做法是其最大不足。

(2)选择保至70岁必须捆绑身故

同理,应该是每个人可根据各自需求自由选择,但这强制捆绑,使保费更贵,限制了保到70岁人群的选择。

N2

货比三家,价格贵不贵?

据说好产品是比出来的,我们选择了几款口碑不错的重疾多次赔付产品,横向对比看一下百年百惠保有没有优势?

(点击可查看大图)

怎么买,直接看结论:

(1)不加身故责任

建议百年百惠保,价格最低,特别是对于女性;

重疾额外赔付比例高且额外赔付时间更长,60岁前额外赔付60%基本保额;

关键是,加入了前症保障,降低了某些疾病的理赔标准。

(2)加身故责任

建议如意人生守护(英雄版),同等情况下,保费每年能便宜1000元左右。

重疾赔付比例递增,轻症、中症赔付比例高,不同部位原位癌额外多赔2次;

但如意人生守护(英雄版)缺少重疾额外赔付,这一点如果无法接受,那也可以考虑百年百惠保。

产品测评:如意人生守护英雄版,保障全,但有2缺点!

(3)追求重疾不分组赔付

建议守卫者3号,重疾不分组可赔2次,实现重疾二次赔付的概率也更高,因此保费要比分组多次赔付产品贵。

虽然不能附加癌症二次赔付,但是癌症津贴更加实用一点,只要确诊癌症1年后还在治疗,那就可以申请30%基本保额的理赔,最多可赔3次。

产品测评:守卫者3号,超牛逼,但有3缺点!

N3

公司靠谱吗?理赔难不难?

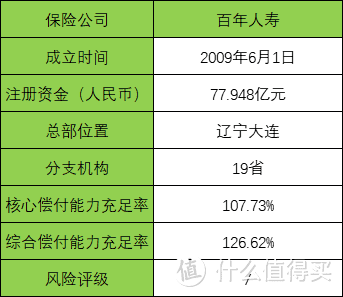

百年人寿,相信大家对这家公司并不陌生:

从产品层面来说,康惠保、康惠保旗舰版、康惠保2020等都是非常优秀的重疾险产品;

从公司本身来说,作为最大股东的万达集团在2018年底撤资,后绿城地产和奥园集团拟收购万达股份成为第一大股东,但最终未能实现。

可以肯定的是,这个过程中百年人寿也对外公布:股权交易只是股东层面的事项,对于公司正常业务没有影响。

总之,作为保单持有人的我们,最该关心的是保单的安全性,而这个安全性又是通过偿付能力来体现:

国内保险实行“强监管”和“偿二代”的监管政策,其中对偿付能力的要求:

1、核心偿付能力充足率不低于50%;

2、综合偿付能力充足率不低于100%;

3、风险综合评级不低于B级。

从评分来看,百年人寿符合监管要求,偿付能力充足,运营状况良好,可以放心!

N4

总结保险

百年人寿这家公司,哆啦一直比较喜欢,一来是产品创意、性价比都非常不错,二来是某些特定高发疾病理赔标准更加宽松。

百年百惠保就是这样,创新加入了前症责任,重疾额外赔付60%且持续到60岁前,均是同类产品领先,但保费跟同类产品相差不大。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

营在上海

校验提示文案

皮皮鲁鲁西西

校验提示文案

皮皮鲁鲁西西

校验提示文案

营在上海

校验提示文案