233

135

给爸妈买保险必读!生过病,买不了重疾险还有这种选择

2019-02-12 18:42:37

261点赞

4681收藏

124评论

据统计,我国每年新增 380 万癌症患者,每年因为癌症死亡 229 万人。每天超过 1 万人确诊癌症,平均每分钟有 7 个人得癌症。

以上数据来源自《 2018 年全球恶性肿瘤年报》,癌症在生活中越来越常见了。

如果想为爸妈买保险,防癌险就是非常务实的选择,今天深蓝君就通过 10 款防癌险测评,看看老年保险怎么选,到底哪款好?

主要内容如下:

为什么防癌险,适合老年人?

市场热销防癌险测评,怎么选?

60 岁也能购买重疾险,为什么?

一、为什么防癌险,比较适合老年人?

可能大家会好奇,为什么老年防癌险是父母务实的选择?

在解答这个问题前,我们先看一下老年人买保险常见的四大问题:

购买年龄限制:很多保险都有购买年龄限制,比如医疗险、定期寿险 65 岁以后基本买不到了,为父母买保险,年龄是一个比较麻烦的门槛。

产品保额限制:随着年龄增长,患病风险加大,保险公司的核保也会更加严格,很多保险所交保费和保额相当,杠杆极低,保障作用并不大。

健康告知限制:老年人或多或少都有一些疾病,高血压、高血脂、高血糖也是比较常见的,所以为父母购买保险还受健康告知的制约。

保费预算限制:对于我们普通人来讲,可能很多家庭经济支柱的保险还没有配置齐全。给老年人配置保险更要精打细算,考虑预算的问题。

所以,给父母买保险,首先要解决的是能不能买的问题。深蓝君之所以推荐老人防癌险,是因为它具有以下三个优势:

优势 1:投保年龄广

很多老年防癌险 70 岁还可以投保,很好地解决了老年人因年龄偏大,无法投保的问题,而且还可以选择保终身,也不用再担心续保的问题。

优势 2:健康告知宽松

重疾险的健康告知非常严格,所以大部分老年人想买也买不成。

而防癌险只保癌症,所以健康告知会宽松很多,像常见的高血压、心脏病、糖尿病都可以很顺利地投保。

优势 3:价格便宜

对普通工薪家庭来说,可能连家庭经济支柱的保险还没有配置齐全,能留给老人的预算实在不多。

而防癌险的保障责任比较简单,所以相应地,价格也比重疾险要便宜不少。

直接说结论:

对于身体欠佳的老年人:选择防癌险,可以获得比较不错的保障;

对于身体健康的老年人:可以考虑投保 消费型重疾险,今天的文章也会加入几款适合老年人的重疾险测评。

二、保10年、20年防癌险,怎么选?

现代人压力都很大,扣除掉房贷、子女教育、生活开销后,能买好大人和小孩的保险就不错了,剩下给父母投保的预算并不多。

在预算有限的情况下,深蓝君建议:老年人可以购买保 10-20 年的长期防癌险。

不仅保额高、缴费压力小,后续预算充足了,也可以再买终身的,起码保证父母在 70 岁前后有一个比较好的保障。

基于这个思路,我对这类定期产品进行了搜集,筛选 5 款产品进行对比,具体见下图:

直接说结论:

如果追求性价比:德华安顾孝亲宝只保癌症,没有附加原位癌,并且可以选择保 10-20 年,整体来看性价比非常高,适合预算不是特别充足的家庭考虑。

如果偏爱大品牌:人保的金色重阳是不错的产品,相应的价格也不算贵,有需要的朋友可以咨询一下线下的代理人。

防癌险保障责任非常简单,建议大家先了解自己的需求和预算,选择一个自己能接受的产品就好。

三、5款老年人终身防癌险测评:

如果你预算充足,觉得为父母保障 10-20 年有些短了,希望给父母一个更长远的保障,那么还可以考虑保终身的防癌险。

深蓝君也为大家挑选了一些不错的产品,具体如下:

直接说结论:

如果追求性价比:可以考虑昆仑康爱保,这款产品在同等条件下,比大部分产品保费低了 30% 左右,非常值得考虑。

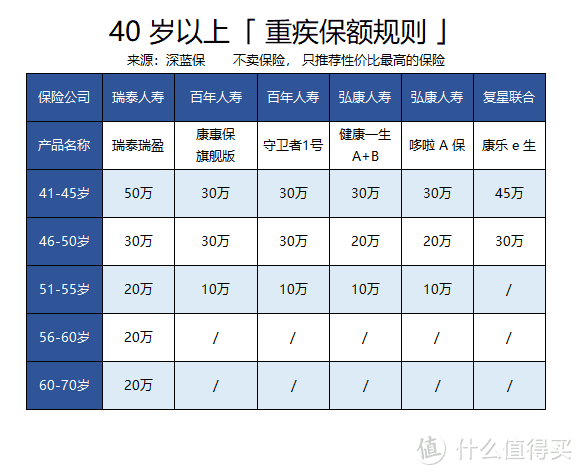

四、身体健康,还有哪些重疾可以买?

虽然糖尿病、冠心病、高血压等疾病在老年群体中比较常见,但是仍然有一部分人身体很好。

如果身体健康,符合健康告知要求,深蓝君建议:给爸妈优先选择消费型重疾险。毕竟保障范围更广,而防癌险是只保一种疾病。

为了方便大家了解,我把市场上消费型重疾险的投保限额进行了分析,具体见下图:

通过上图我们可以看到,就算爸妈60岁了, 如果身体健康,还可以买到至少 20 万保额的重疾险。

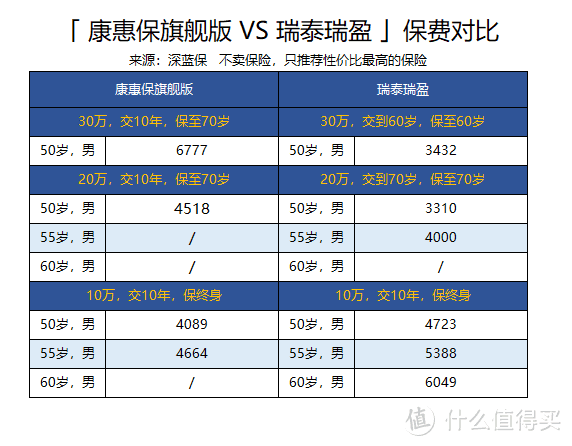

这里以瑞泰瑞盈和百年康惠保旗舰版两款产品为例,进行保费试算,大家可以参考一下。

如果父母没有超过 55 岁,可以重点关注康惠保旗舰版,在目前的重疾中,非常具有竞争力,在《最新消费型重疾险测评清单》中,有详细介绍。

五、防癌险VS防癌医疗险,怎么选?

深蓝君一直强调,不同的保险作用不一样,一个完善的保障计划实际上是一个组合。对于普通中年人,需要购买:意外险、医疗险、重疾险、定期寿险。

在《这类医疗险 90% 的人都能买,却很少有人知道!》中,深蓝君详细介绍了老年防癌医疗险。所以如果爸妈年纪大了,或者身体条件不好,一般只能选择防癌险和防癌医疗险了。

防癌险:可以理解为“重疾险”的简化版

防癌医疗险:可以理解为“医疗险”的简化版

这里说一下怎样区分两种产品:

1、相同点

健康告知宽松:防癌医疗险及部分防癌险,就算有糖尿病、高血压、冠心病等心脑血管疾病都可以投保。

理赔条件相同:都需要确诊癌症后才能理赔,不是癌症就无法理赔。

2、不同点

防癌险:确诊癌症后,符合理赔条件,则可以一次性获得 10 -20 万保额,理赔金一次性到账,想怎么花就怎么花。

防癌医疗险:确诊癌症后,如果符合理赔条件,对于治疗过程中的花费可以按照规则进行报销。

这里也选择了两款之前推荐的防癌险、防癌医疗险 进行对比,大家可以直观地看一下:

如果经济压力不大,而且父母医保还可以,只能二选一的话,我们更加推荐今天测评的防癌险。这也印证了我们开始的结论,对于父母来讲,个人认为防癌险是务实的选择。

如果预算不多,或者担心无法承担巨额治疗费用,也可以选择 防癌医疗险,具体怎么选,大家要根据自己的实际情况进行取舍。

没有标准答案,也没有对错之分,买保险适合自己就好。

六、写在最后

买保险有两道门槛,第一是年龄,第二是健康,越早买,身体条件越好,可选择的产品也就越多。

但对于我们的父母,大家可能花费了很多精力,也未必能找到 100% 满意的产品 。

其实世事往往如此,总是难以尽如人意。深蓝君认为,做好我们力所能及的事情,就已经非常不错了。

希望今天的文章能帮到你,也欢迎分享给身边的亲朋好友。

尽孝,不等待 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

蓝色龙葵

校验提示文案

decep

校验提示文案

ding000

校验提示文案

kingwan

校验提示文案

值友9522259626

校验提示文案

值友7059276755

校验提示文案

零下三度

校验提示文案

童雅雅

校验提示文案

加肥猫SH

校验提示文案

张浩庄里人

校验提示文案

leowang14

楼主,有人抄袭你文章

校验提示文案

surfire_hf

校验提示文案

值友3057726875

校验提示文案

十年姑苏

调查的名义是「涉嫌经营非法商业保险活动」。

校验提示文案

黄海小龙人

校验提示文案

Faocean

校验提示文案

戴小新他爹

校验提示文案

随便转转的风车

校验提示文案

令令谢

校验提示文案

冰红茶123

校验提示文案

值友3057726875

校验提示文案

小肥熊猫

校验提示文案

surfire_hf

校验提示文案

code奔

校验提示文案

leowang14

楼主,有人抄袭你文章

校验提示文案

值友9522259626

校验提示文案

lordseraphim

校验提示文案

sonshou

校验提示文案

张浩庄里人

校验提示文案

布朗熊爱吃布朗尼

校验提示文案

值友3438547799

校验提示文案

金小羊

校验提示文案

chad88612

校验提示文案

大威天龙丶

校验提示文案

一南方以南一

校验提示文案

奈泽

校验提示文案

值友7737540274

校验提示文案

leexiaoxi

校验提示文案

吕氏王朝

校验提示文案

加肥猫SH

校验提示文案