232

134

懒人买医疗险指南:支付宝的好,还是微信的好?

2018-11-10 16:00:00

8点赞

52收藏

0评论

平时我们聊投哪个平台,聊赚钱技巧很多,但是如何减少损失,保障资产的聊的比较。主要也是爱看的朋友不多。在青壮年时,我们总是一门心思想赚钱,想用最短的时间尽快积累更多的财富,让成长的速度追得上父母老去的速度,成熟的速度追赶上孩子成长的速度。

但是我们要知道理财不仅包括投资,还包括了保险。投资能增加我们的收入,保险能减少我们的损失。只有拥有一份合适自己的保险,才能放心去投资。

不过平时大家都很忙,没什么精力去筛选市面上种类繁多,让人眼花缭乱的保险。今天就帮大家比较一下支付宝和微信两款网红医疗险,哪个更值得买。

一、两款保险基本情况比较

医疗险和重疾险都属于“生病赔钱”类保险,不同之处在于重疾险是确诊即赔,赔偿金不限于用于治疗,拿去旅游都可以。医疗险是报销制,要住院才赔,像会计算账那样,一条条看花了多少,就赔多少,赔偿金用于治疗。

我们看保障内容。

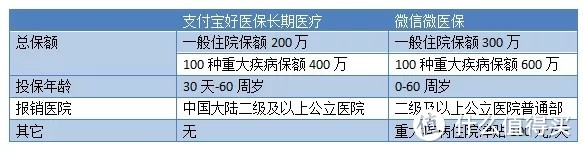

支付宝好医保一般住院保额200万,100种重大疾病保额400万。微信微医保为一般疾病及意外赔300万,100种重大疾病赔600万。看起来赔付额都很高,不过在公立医院普通部治疗的话,费用很难达到200万以上,不转特需病房、国际病房、干部病房、重症病房的话,100万以上都少有。所以许多大额赔付也仅为噱头。这点两者打平手。

免赔额上,支付宝的表示癌症0免赔额,其它免赔额1万。微信的表示重疾0免赔额,一般疾病及意外的免赔额1万。咋一看差不多,但支付宝的免赔额可以6年内累积。比如第一年生病花了8000,第二年生病也花了8000,买支付宝的能赔6000,买微信的一分钱不赔。这点支付宝的胜一筹。

二、增值服务

两个产品都有的是赠送就医绿色通道,就是看病不用排队,代约医生。支付宝的在83个城市支持医药费垫付,全国支持在线理赔。微医保在36个城市垫付押金。

这里我感觉支付宝比较好的地方在于在1个工作日有人上门服务,全程帮付医药费。微信这边没有提到有人上门帮助垫付(但出院赔付有专人服务),如需垫付服务,需要在住院5天内自己打电话去申请。对于中老年病人而言,还是全程有上门服务比较安心。

不过微信这边有一点好,就是重大疾病住院每天有100元津贴。增值服务每个人需求不同,大家各取所需比较合适,这一环节可以看做支付宝和微信打了平手。

三、续保条件

支付宝的可逐年续保,最高到100岁,免等待期,免健康告知,承诺不因理赔或身体健康状况变化单独调整个人保费。保证续保期6年,6年后如果产品下架了,你还可以继续买本保险公司其它医疗险。

微信这边承诺不因理赔或身体健康状况变化单独调整个人保费。但没有保证续保能多久,产品下架也没有其它保障。这一环节,支付宝更胜一筹。

四、保费高低

以有医保男性年缴为例,做保费测算:

比对下来,支付宝好医保长期医疗这款比较优惠,保费环节支付宝又胜一筹。

总结

综合上面保障内容、续保条件、增值服务和保费高低四个环节,支付宝好医保长期医疗险以2.5胜1平赢得了跟微信微医保的PK。大家可以作为参考选择是否要买,本文不涉及任何广告。

最后有个小提示,支付宝有两款医疗险。一款是长期医疗,一款是住院医疗。住院医疗没有6年保证续保,属于1年短期医疗,也只比长期医疗便宜个小几十而已。买起来不划算,不利于我们建立一个长期稳定的医疗保险保障,所以不推荐。大家要买的话注意区分哦。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<