243

204

奶爸保 篇五十五:收益率高、几年返本?中荷金福多年金险值得买吗?

2020-01-15 23:16:22

3点赞

7收藏

0评论

经过好几波的停售,预定利率为4.025%的年金险已经所剩不多了。

很多产品算出来的IRR还不如那些3.5%的年金险,奶爸甚至怀疑是不是买了个假货......

奶爸之前整理了几款还能拿得出手的。

中荷人寿也新上线一款:中荷金福多年金险。

这是一款保障10年的快返型年金险虽然达不到4.025%,但也比3.5%高。

今天奶爸就主要介绍这款产品:

为什么保险公司都在推快返型年金险?

中荷金福多年金险的实际收益你知道吗?

热销快返型年金险IRR大PK

为什么说有些人不太适合快返型年金险?

01、为什么保险公司都在推快返型年金险?

这段时间有很多保险公司的开门红,几乎清一色的都是快返型的年金险。

这些产品一般都是第5年开始返,保障期只有10-15年,比如国寿的鑫享至尊,奶爸就有详细测评过。

那么问题来了,为什么保险公司那么热衷于推快返型年金险?

原因无非是两个:客户喜欢早点拿到钱,还有保险公司更容易包装。

第一点很好理解,现在很多人买保险,都是想着能够保本、或者能够尽快拿到钱,就是好产品,正所谓“入袋为安”嘛。

奶爸完全认同这种心理,不过这么想的话,可能是因为还不太了解年金险的意义,这点后面会讲,容奶爸先卖个关子。

第二点,为什么说保险公司更容易包装?

其实并不是说保险骗人,而是人会骗人。

拿国寿的鑫享至尊为例,主险的IRR不到2%:

收益都是确定的,而且也是真的低......所以也没办法包装,不过加上万能账户呢?

有2.5%的保底利率,但一般宣传的时候都不会拿保底利率来宣传的。

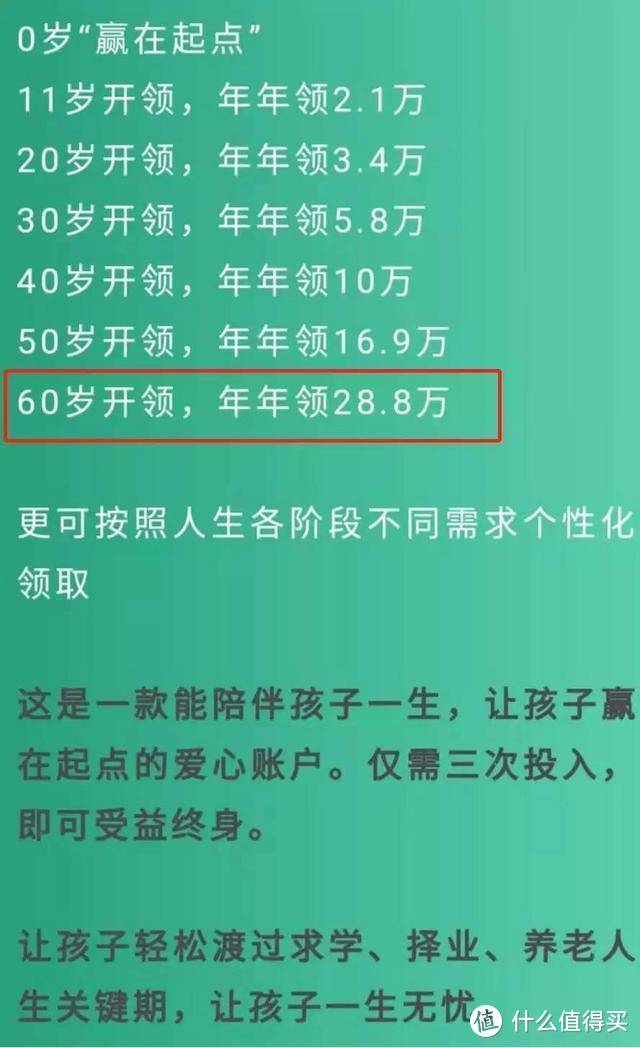

拿什么演示收益呢?有些人很聪明,他们是这么说的:

根据计划书的账户价值测算,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。

这样看上去产品是不是就特别美?

配上一些“无本生息”、“终身享受5.3%利率”的宣传用语,就会引来不少人的追捧。

以5.3%的假定利率作为销售的卖点,看上去收益很高。实际上却是并不保证的收益,这就涉嫌夸大宣传了。

如果按照万能账户5.3%的利率来计算IRR,实际也不高:

同样是第十年的账户价值加上退保的现金价值,收益也不到3%。

要说这样的快返产品不好吗?其实也不至于,但如果失去了这些包装,这些产品就没那么好看;如果宣传的时候没给讲清楚,更是对客户的不负责任。

02、中荷金福多年金险的实际收益你知道吗?

那么所有快返型年金险都是纯年金+万能账户的模式吗?

其实也不是,中荷金福多就是一款纯年金的快返型年金险,保障如下:

如果生存金不领取的话,可以选择累积生息,不过利率是不保证的,计划书中的演算利率是3%。

那么这款产品的实际收益IRR又怎么样?

以30岁为例,每年缴10万,缴3年,从第6个保单年度开始领取,可以连续4年每年领1万5。

现金流一拉,IRR有3.6%左右,虽然达不到4.025%,但也比3.5%要高。

最重要的是,这是合同条款可以确定的实实在在的收益,没有数字游戏、也没有挖坑。

符合人们想要早点拿到保险金的心理,收益也不低,适合中短期有闲置资金的朋友,而且保险的安全性也能得到保障。

03、热销快返型年金险IRR大PK

以30岁男性,年交10万,交3年,保障10年为例,奶爸整理了11款快返型年金险的IRR,来看看金福多的排名怎么样:

可以看到有很多开门红的产品都在上面,而金福多累计领取金额为408600元,是这些产品中最高的。

虽然不领取生存金的情况下,并没有保证利率,但IRR为3.65%,也是可以让人接受的,毕竟结算利率是不能保证一直那么高的。

04、为什么说有些人不太适合快返型年金险?

虽然说,很多人都喜欢快返型的年金险,但在选择之前,先要了解自己买年金险是为了什么。

其实无非就两点:个人养老、理财规划。

先拿个人养老来说,首要的就是要有一笔稳定、安全的现金流。

能够保证在退休后,还可以维持高品质的生活,如果可领取的时间“与生命等长”的话,就更加没有后顾之忧。

那其实快返型的产品就不那么适合了,10年就返完钱,可能都还没退休,这笔钱就又闲置了。

之后无论是重新投保,还是选择其他的理财方式,都不是那么安全与方便。

而理财的规划,就要提到理财的不可能三角,简单理解就是:没有任何一款理财产品,可以同时在收益率、风险程度、变现的方便程度上都有优势。

比如股票的收益可以很高,流动性也强,但在安全性上就差很多,赔穿的大有人在。

而年金险就是安全性非常高,这是其他任何理财方式难以比拟的。

而且在全球负利率的环境下,无论是存款利率还是寿险利率都在下行,纯年金险的收益长远来看其实并不低(尤其是4.025%的年金险)。

当然,流动性自然就差一些。

但年金险也有个特点,利率的特点是“前低后高”,需要几十年的累积才可以达到比较高的收益。

而快返型的年金险,返钱很快,但刚刚也看到了,收益基本都是2-3%左右的收益,即便有万能账户,保证利率也只是2-3%左右,其他的收益是没有保证的。

所以快返型的年金险,适合中短期内有闲置资金的朋友进行简单的理财,如果想要养老或者高收益的理财,或许有更好的选择。

05、写在最后

年金险是适合长期持有的产品,并不适合短期的投资,如果前期退保,甚至还会亏本。

一般情况下,存得约久,收益会越高。

快返型的年金险确实很多人比较喜欢,但每年领到手的钱比较少,要注意是不是真的适合自己,理财也有很多种方式。

如果想要年金险养老,可以选择领取终身的产品,每年领取的钱会比较多,不过就是周期会长一点,各有利弊。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<