262

100

医疗保险要怎么选?你真的了解吗?

2020-10-16 20:00:49

0点赞

2收藏

0评论

懂保险,是保险公司给你打工;不懂保险,是你给医院打工。

——坤鹏论保

提到医疗保险,很多人并不陌生,但要说有多了解,倒也未必。

虽然医疗险不能让我们因病致富,但可以保证不会让我们因病返贫,并且付出的成本很低。

所以鹏哥一直认为,医疗险是我们每个人最应该配置的保险产品,没有之一。

最近重疾险市场没什么新产品可介绍,我们正好借这个机会,重点来了解一下医疗险。

鹏哥的心愿是:让大多数人、至少是大多数60岁以前的人,都有一份医疗险。

这样我们就不会再看到那些为了凑医药费卖房子、卖地,甚至放弃治疗的现象了。

本文重点内容:

医疗险怎么分类?

医疗险都理赔什么?

医疗险怎么理赔?

一、医疗险怎么分类?

医疗保险可分为基础医疗保险和商业医疗保险。

1. 基础医疗险

医疗险是最古老的险种之一,起源于欧洲,可以追溯到十四、十五世纪。

当时,工业化的发展让大量农民和手工业者成为产业雇佣工人,但由于工作环境相当恶劣,疾病和工伤事故频发。

为了解决工人的生、老、病、死、伤等问题,他们自发地成立了各种“共济会”、“友谊会”等团体,共同筹集资金,以便工友在患病的时候可以互相帮助。

这就是最早期的医疗保险。

到了19世纪末,医疗险已能覆盖到欧洲一半以上的人口。

这些自愿性的互助团体对医疗险的发展帮助非常大,正是因为它们的存在,政府才逐渐认识到医疗险的重要性。

最终发展为由政府承担主要责任的社会医疗保险。

社会医疗险需要具有普世性,作为政府福利,要照顾到社会上绝大多数人群,这也就决定了其作为“基础”医疗的性质。

因为普及率高、覆盖人群广,基础医疗险也被称为医保。

实际上,基础医疗保险是指社会医疗保险,是由政府推动,希望可以覆盖全民的基本医疗保险制度。

社会医疗保险属于强制保险,目的不是为了挣钱,而是为了让百姓都能有基础的医疗保障。

国内目前将医保集成到社保中,是社保必不可少的一类保险。

只要上过社保,我们手里都会有一张社保卡。

社保卡的功能很多,一些地区的退休金都是直接打到社保卡上的。

而社保卡还有一个不可忽视的功能是看病付款使用,这就是它的医保功能。

现在很多地区已经能做到社保不需要贴票报销,在付款的时候应该由医保承担的那部分,会直接从社保卡中划扣,我们只需要支付个人需要承担的费用即可。

1883年,德国政府颁布了《疾病保险法》,标志着世界上第一个强制性医疗保险制度的诞生。

1988年,我国《关于建立城镇职工基本医疗保险制度的决定》颁布,正式拉开了国内基本医疗保险制度的序幕。

既然是保险,就需要交保费的,医保也不例外。

目前国内是通过要求企业必须为雇员缴纳医保的方式达到强制保险的目的。

保费采用的是个人少缴、企业多缴的方式。

根据每个人工资收入总额,用人单位每月缴纳工资总额的6%,个人缴纳本人工资总额的2%。

医保是政府提供给全民的福利,所以医保的特点很鲜明:

(1)可带病投保

接触过保险的都知道,商业保险产品不会让你带病投保的。

即使让带,也不会是确诊了还让你投保。

因为它在无形中增加了保险公司的风险。

所以,才会有健康告知、智能核保、人工核保、体检、等待期、拒保等。

医保则不同,不管你的身体是否健康、也不管你多大年纪,都可以免体检投保。

什么等待期、健康告知,一概没有。

也不管你现在是健壮如牛还是久病不起,哪怕是癌症晚期了,只要交钱就给保。

充分体现了医保作为社会基础保障的功能。

(2)可连续投保

如果一款产品广受市场欢迎,但保险公司却赚不到钱,那么它也存在不了多久。

正是这样的原因,让可连续几年续保成了商业医疗保险的重大卖点之一。

不过,如果你的身体出现问题,再想续保商业医疗险就难上加难了。

医保则不同,你可以随时续、任意续。

只要在中断不超过三个月的情况下,这个月续保下个月就能使用医保。

至于身体健康情况,医保完全无视,它存在的目的就是为了帮助你,而不是为了从你身上挣钱。

所以任何情况下,续保都毫无压力。

(3)可保终身

商业医疗险虽然也有可以保终身的,但是,不仅一直要每年缴纳保费,并且随着年龄增长,保费会越来越贵,上万,甚至几万都是有可能的。

最后的结果是,虽然保险可以保终身,但投保人会因为保费而自己主动选择弃保。

医保就不是一样了,它是真的保终身。

只要女性交满25年、男性交满30年,退休后不需要继续缴纳保费,保险仍然有效。

活到老、保到老。

不过,医保也有不好的地方。

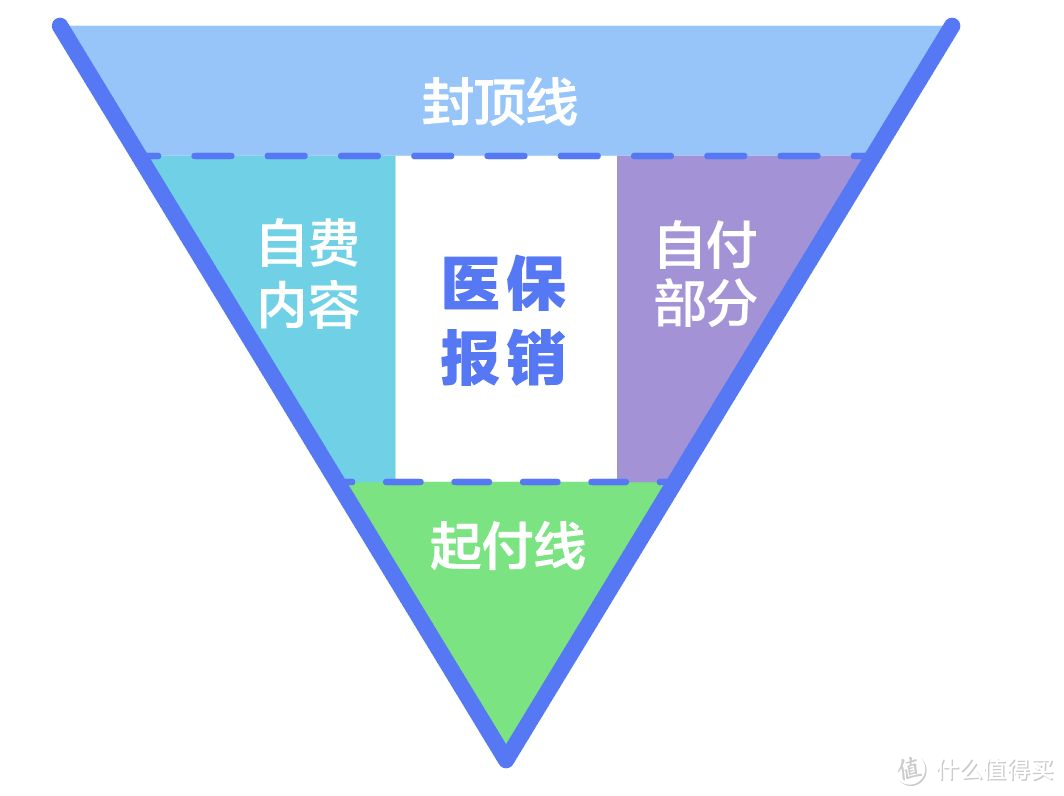

可能很多人都不知道,医保每年的报销上限并不高。

以北京为例,门诊每年最高限额2万,住院报销基础金额为10万,再加上住院大额补助的20万,最高限额为30万,超过部分医保就不管了。

当然这个限额是以自然年为单位的,到了新年的1月1日,上一年度的额度就都清零,重新计算。

不同地区限额会有所不同,因此,最好还是了解清楚自己所在城市的医保限额。

医保另一个不好的地方在于,不是所有费用都报销,只有在医保目录内的药品才能报销。

2009年8月18日,卫生部联合其他八个部门,发布了《关于建立国家基本药物制度的实施意见》,正式启动国家基本药物制度建设工作。

2019年8月20日,国家医疗保障局、人力资源社会保障部印发《国家基本医疗保险、工伤保险和生育保险药品目录》。重新调整了基本药物目录中的药品,新的基本药物目录在2020年1月1日开始执行。

2. 商业医疗险

由商业保险公司推出的医疗险,都是商业医疗险。

商业医疗险最典型的特点是:以赢利为目的。

商业医疗险可以分成三种:

(1)百万医疗险

百万医疗险其实是我们约定俗成的一种叫法,因其保额通常都会超过100万而得名。

目前市场上的百万医疗险,保额通常可以达到200万、300万,如果确诊重大疾病,保额还会翻倍。

正因为社会医疗险是基础医疗,在很多时候并不能满足对一些人的保障。

于是商业医疗险便有了用武之地。

百万医疗险的特点也非常鲜明:保额高。

不仅保额以百万计,比如:200万、300万,而且,如果是重大疾病,保额还可以翻倍,这使得人们通过它解决治疗费完全不成问题。

不过百万医疗险也有一个不好的地方:

免赔额高。

通常百万医疗险的免赔额都在1万元左右,我们就以1万元免赔额为例。

如果住院治疗的费用扣除社保报销以后,花费低于1万元,百万医疗险是不给理赔的。

只有这部分费用超过1万元免赔额,才会给理赔。

(2)小额医疗险

正因为百万医疗险有1万元免赔额,为了覆盖市场,保险公司又推出了小额医疗险。

小额医疗险同样是报销住院费用,保额通常在1万~2万,0免赔或100元免赔额。

它们主要就是用于覆盖百万医疗险免赔额这部分的保障。

如果你连百万医疗险1万元左右免赔额也不想自己花钱,可以在配置百万医疗险的同时,再给自己配置一份小额医疗险。

这样基本上所有医疗费用就都不需要自己花钱了。

不过小额医疗险也分为限医保目录内和不限医保目录两种。

鹏哥建议还是要选择不限医保目录,虽然保费贵一丢丢儿,但保障范围更广。

(3)意外医疗险

意外医疗险通常不是一份独立的保险产品,而是作为意外险的附加险存在。

意外医疗险只理赔因意外伤害导致的医疗费。

如果购买意外险,鹏哥非常建议选择意外医疗保障好的意外险。

二、医疗险都理赔什么?

熟悉保险的都知道,人身保险分为四类:医疗险、重疾险、意外险、寿险。

医疗险作为人身险的一种,用于理赔疾病治疗的费用。

但不同的医疗险,理赔范围也不尽相同。

1. 基础医疗险

基础医疗保险只理赔医保目录内的药品,这一点大家要明确。

如果药品没有在医保目录内,基础医疗保险是不予理赔的。

并且在绝大多数城市里,目前基础医疗险仍然是只理赔因住院产生的治疗费。

门诊、急诊治疗费、药品费仍然不在基础医疗险理赔范围内。

只有北京、上海等少数几个大城市才会将门诊、急诊治疗费纳入基础医疗险保障范围内。

不过现在很多城市基础医疗险也在更新,高血压等慢性病的医药费也逐渐开始纳入保障范围。

当然什么时候能像北京这样,将门诊、急诊相关费用都纳入保障范围,还要看各地财政情况而定。

2. 百万医疗险

百万医疗险理赔范围就广泛很多了。

以超越保2020标准版为例,来看看百万医疗险的理赔范围:

住院医疗费:在保险期间,不论因意外伤害还是疾病,确实有必要住院治疗的,在二级或二级以上医院普通部进行治疗的、合理且必须的费用。

住院医疗费包括:床位费、膳食费、护理费、重疾监护室费、诊疗费、医生费、检查检查检验费、治疗费、陪床费、药品费、手术费、体外膜肺氧合(ECMO)费、救护车使用费。

特殊门诊医疗费:门诊肾透析费、门诊癌症治疗费、器官移植后的门诊抗排异治疗费;

门诊手术医疗费:保险期内,门诊手术治疗特定疾病以外的疾病产生的相关费用;

住院前后门急诊医疗费:在住院前7日和出院后30日内,因治疗与住院相同疾病而接受门急诊治疗相关费用。

超越保2020报销范围不限医保目录,只要正确使用,上面提到的这些治疗费用,扣除免赔额以后都会给付报销。

其他主流百万医疗险的理赔范围也与此相近。

只有个别百万医疗险理赔会限制在医保目录内。

在选择百万医疗险时,鹏哥建议大家不要选理赔范围限医保目录内的。

限医保范围内

不限医保范围内

一字之差,天壤之别。

3. 小额医疗险

刚才提到过,小额医疗险主要是对百万医疗险免赔额部分的一个补充。

目前市场上小额医疗险分成两种类似:

纯医疗险:保障范围只有医疗险,包括因意外伤害或疾病导致的住院都可以理赔。这里一定要注意,是住院才能得到理赔;不住院是得不到理赔的;

意外险附加疾病医疗险:通过意外险附加意外医疗险和疾病住院医疗险的形式达到小额医疗险的目的,但实际上是一款意外险。这类小额医疗险,往往意外医疗部分不需要住院也能得到理赔,而疾病医疗部分,同样需要住院才能得到理赔。

小额医疗险我们应该关注以下几方面:

免赔额是多少;

以有社保的身份就诊并结算的,保险公司怎么报销;

未以社保身份就诊并结算的,保险公司怎么报销;

自费药(社保目录以外的药),保险公司怎么报销。

鹏哥一直认为,小额医疗险不是必备保险产品。

属于有更好,没有也行的那种。

除非你没有基础医疗保险,那小额医疗保险倒是很有必要购买一份。

鹏哥对百万医疗险的态度是:每个人必须要有一份。

4. 意外医疗险

意外医疗险用于理赔因意外伤害导致的医疗费,通常情况下都是0免赔。

即使有免赔额,也会比较低,比如100元。

意外医疗险与其他医疗险不同的是:不要求必须住院。

只要是因意外伤害导致的就可以。

比如被狗咬了,需要相应的治疗,也在意外医疗险的理赔范围内。

至于是不是住院治疗的,保险公司并不关心。

三、医疗险怎么理赔?

医疗险是报销型保险,不管是基础医疗还是商业医疗,都是如此。

报销型保险就意味着,这个钱是必须已经花费出去的。

证明是已花费的最好办法就是:提供发票和相应诊断证明。

所以医疗险通常都是被保险人先垫付医疗费,拿到诊断证明、发票后,向保险报销。

不过,为了提高效率、提高体验,现在很多城市基础医疗保险已经可以做到时报时销。

在交费的时候,我们只需要交个人需要承担的那部分费用即可,医保报销的费用,可以直接从社保卡上划扣。

减少了先垫付费用,再后期报销的麻烦。

商业医疗险为了提高用户体验,有些医疗险产品也提供医疗费垫付服务。

被保险人向保险公司申请,保险公司经过审核后,会代替被保险人向医院支付费用。

待被保险人出院后,由保险公司和医院之间结算费用,不需要被保险人垫付费用后报销,同样减少了后期报销的麻烦。

更重要的是,如果花费巨大,也减少了被保险人垫付医疗费的压力。

所以如果你有商业医疗险,涉及到出险理赔,最好先向保险公司客服咨询一下自己买的产品是否也有该项服务。

针对小额报销,现在很多保险公司都提供在线申请理赔。

通过官方公众号、APP都可以完成。

只要按照保险公司要求上传发票、诊断证明等材料后,保险公司快速审核,基本上3000元以内的理赔,一周内都可以到账。

毕竟医疗险理赔是保险公司理赔最多的案件,只要不涉及骗保,并且确实在保险公司理赔范围内,保险公司理赔的速度都很快。