312

127

大事!重疾险新定义终审方案已通过,即将发布!影响每一个投保人

2020-10-27 13:15:40

3点赞

18收藏

1评论

2020年,保险行业最热的话题是什么?重疾新规出台。2020年3月份31号中国保险行业协会在官网发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

2020年6月1号,中国保险行业协会、中国医师协会发出《重大疾病保险的疾病定义规范修订版》正式向社会公开征求意见。

这期间从业人员不断的搞各种炒作,新规之后确实会出现大规模的停售,但我希望消费者要搞清利弊,再做选择,不要被无良代理人忽悠。

2020月10月25日,终审方案审核通过,正在走内部流程,相信不久就会跟大家见面了。

今天就给大家讲一讲重疾险新规,主要内容如下:

新规是啥?

为什么要进行新规定义?

新规定义是什么?

修改前后重疾险有哪些变化?

甲状腺要不要重视?

要不要新规前配置重疾险?

一、新规是啥?

2007年,“友邦”事件,中国保险行业协会和中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》保险公司对25种必保重疾做了统一的定义。

13年里重疾险和临床医学一直在发展,部分定义的标准已落后。2020年6月1日,中国保险行业协会和中国医师协会共同对“老版”进行了修订——《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》。这就是我们所说的重疾险“新规”。

二、为什么要进行新规定义?

随着医学临床诊断标准和医疗技术的不断发展和革新,2007年重疾定义规范中的部分内容已不能满足当前行业发展和消费者的需求。

比如说,2007年定义中的“心脏瓣膜手术”必须是做了开胸手术才赔,但随着医疗技术的发展。目前主流的治疗方案都是微创手术,而不采用开胸手术了,但理赔要求“开胸”才理赔已经不合理了。

因此在《新重疾定义》中就开胸的要求优化为“实施切开心脏”,让疾病定义符合了目前的实际情况。

国家明确了至少每五年,对疾病定义及规范会做全面评估,这也是这次新规的其中之一的内容。

三、新规定义是什么?

简单来说重疾险的理赔定义要进行调整。

如果你在新规实行之前买,将来出险的时候,就按照现在的定义来赔;

如果你在新规实行之后买,将来出险就按照新定义来理赔。

很明显,问题的关键就是,哪个定义更容易拿到理赔款呢?接下来,我们一条一条的来分析。

对比的条款定义,以2020年6月1日,中国保险行业协会、中国医师协会发布的《公开征求意见稿》为准。

四、修改前后重疾险新规有哪些变化?

1、重疾保障变化

变化一:定义中新增三种重大疾病病种

严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎由原来的25种扩充到28种,不过本身的25种重疾就已经占到95%以上的重疾理赔率。

变化二:优化了原有重大疾病的定义

重大器官移植术,冠状动脉搭桥术、心脏瓣膜手术、主动脉手术扩展保障范围;

重大器官移植术:除了肾脏、肝脏、心脏、肺脏的异体移植,增加了小肠这个部位。

冠状动脉搭桥术:最主要是变化由“开胸”规范为“切开心包”

心脏瓣膜手术:有“开胸”规范为“切开心脏”

主动脉手术:由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”

急性心肌梗死:规范了标准

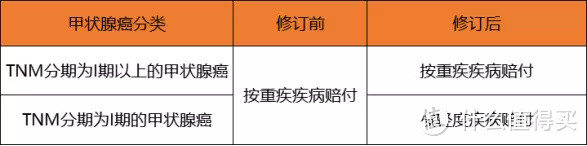

变化三:针对甲状腺癌进行分级

甲状腺癌的赔付不再进行一刀切式按照重疾的标准进行赔付,而是将甲状腺癌分为严重恶性肿瘤和轻度恶性肿瘤。

因高发的甲状腺乳头状癌治愈率高,为避免过度治疗,将其纳入轻度恶性肿瘤组别中,赔付比例不超过保额的30%。

2、轻症变化

变化一:定义中新增三种轻度疾病病种。

轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

尤其是统一增加的三个轻症,都是非常高发的疾病,银保监会统一要求纳入保障范围,就可以避免保险公司钻空子。

但市场比监管更早一步。

最近两三年,很多新产品已经在保障这些疾病了。

大家可以对照条款看一下,基本上不用担心。但如果你的重疾险买的比较早,当时有部分产品对于这些疾病的保障,是存在缺少的。

变化二:轻症疾病给付比例不得超越保额30%,

轻度疾病累计保险金额分别不应高于相应重度疾病累计保险金额的30%;

如有多次赔付责任的,轻度疾病的单次保险金额还应不高于同一赔付次序的相应重度疾病单次保险金额的30%。

另外,并不是所有轻症都按照30%进行赔付,只有三种轻症适用:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

对于其他轻症,保险公司可以选择适用,且并未明确规定赔付比例。

相对目前市场上轻症保障不规范,保险公司想保就保,不想保就不保的情况,重疾新规在轻症方面,改进了许多。

3、病种的影响

拒绝凑病种,减少对消费者无益的营销,很多保险公司强行凑病种做噱头,提高自己竞争力。但是多出来的这些病种,有很多是无用和重复以及发病率极低的疾病,以后《新规》规定的这些发病率低的疾病需要进行提示,保险公司想用疾病忽悠消费者,可不容易了。

4、原位癌不保了吗?

对于原位癌不保的问题,引起了很多人焦虑,毕竟原位癌不算少见。

针对原位癌不保的问题,中国保险行业协会在记者会上回复:

“各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。”

给大家翻译下,这就是说保险公司自己可决定原位癌保不保。

保险公司敢不保吗?说实话,大多数都不敢不保。

毕竟现在重疾险市场竞争如此激烈,原位癌又是一项很重要的保障,许多消费者冲它而来。

不保原位癌无异于损失了一批消费者,保险公司干吗?

就拿现在重疾来说,目前只规定了25种重疾必须包含在保障范围内。

为了抢占市场,吸引更多消费者,保险公司挤破头要保障100种以上重疾,生怕少保一种就损失一个消费者。

所以,关于原位癌,大可放心,不保的概率比买彩票中1000万还低。

五、甲状腺癌要不要重视?

对于消费者来说,这是一个不好的事情。

甲状腺癌要按照轻症赔付,赔付比例一下子少了70%。另外并不是所有的甲状腺癌,都被踢出了重疾。

只有TNM分期为Ⅰ期或者更轻分期的甲状腺癌,比如常见的甲状腺乳头状癌、滤泡状癌,被踢出去了,像生存概率较低的甲状腺未分化癌、甲状腺髓样癌,如果评级比较严重,依然是可以按照重疾进行理赔的。

关于甲状腺癌I期或者更轻分期被踢出重疾状腺癌这件事情,业内的说法是,它被踢出去合情合理,符合行业的长远发展。

毕竟大部分甲状腺癌治疗费很低,也不会危及生命,甚至不影响患者的日常工作。

但甲状腺癌在20~39岁的男性和女性中的发病率非常高,大概占据了整体发病率的30~40%。

这些甲状腺癌当中,又有很大一部分是轻度甲状腺癌。

癌当中,又有很大一部分是轻度甲状腺癌。

如果我们做为一个普通投保人,本来能赔50万的病,你现在最高只给我赔15万,心里肯定会更生气的呀。

本身重大疾病保险的保险金的作用是为被保险人患病后提供经济保障,尽可能避免被保险人的家庭在经济上陷入困境。

而并不是让人们通过重疾险来去获得比损失金额更高的收益,目前甲状腺癌也只能说是制度红利,新规之后这个红利也就消失不见了,如果在意的朋友,完全可以在新规前给自己配置一份重疾险保障,已经在新规前配置过,看下重疾险保险金额是否充足,新规后适当的补充一些。

六、常见问题答疑:

1、重疾险,是现在买还是未来买?

风险一直是存在的,尤其是买重疾,保险早配置早安心。

本身重疾险的保费是随着年龄的增大递增的,大了一岁保费就会相应上涨。千万不要心存侥幸心理,认为自己毫无风险,才是最大的风险。最合适的方式是分批配置,购买一部分目前市场上的口碑产品,等征求意见稿定稿后,再配置一部分市场上全新的重疾产品。

2、已经买过的产品受不受影响?

不受影响,以原合同为准。以上,基本上就是这次《规范》变动的全部内容了,可以说有进步,但低于预期,叫人兴奋,又叫人失望。

但换个角度想一下,上一版《规范》已经实行17年了,它并不完美,但是在它那老旧的规则下仍然诞生了一款又一款优秀的重疾险。

而新的《规范》比旧版的要更加优秀,未来也肯定慢慢会有更多的保险公司在新《规范》内创造出好产品,创造出戴着脚镣跳舞的奇迹,让我们拭目以待。

3、新规之后的产品会不会更便宜?

很难说,降价的空间来自于不严重的甲状腺癌划入轻症,但与此同时各项定义的优化也会增加理赔的概率,很难确定产品未来会更便宜。

写在最后

之前在朋友圈看到这么多炒作的,产品马上要下架了,心语君真的不想搭理他们,这次真的产品要下架了,因为现在已经在走内部审核流程了。

预计在11月份底或者12月份初流程走完,新产品上市,这个时间段也是保险公司公司的开门红时间,也有利于保险公司的宣传。

但同时也希望大家不到等到产品停售的最后一刻,产品需要我们花费时间去挑,花时间去对比,才能找到最合适的选择。万一身体不好,核保、复查更是需要时间。

等到最后停售的时候,保险公司那边肯定爆单,核保老师忙的不行,根本没空仔细看你的资料。

早做准备,才能有备无患。

randomaaaa

校验提示文案

randomaaaa

校验提示文案