233

135

普通人怎么解决养老和资金贬值问题?

2021-01-14 16:40:06

0点赞

6收藏

0评论

随着时间的推移,我们逐渐在变老,因此我们将会面临一个很严峻的问题,那就是养老问题。

一、养老问题怎么解决?

关于养老,我们接触最多的就是社保里的养老保险。

现在我们每个月交一笔钱,然后到老了退休了就可以每个月领取一笔钱。

而根据最新的消息称,我国的养老金缺口已经很大。

根据中保协发布的报告称:我国未来5-10年,会有8-10万亿的养老金缺口,并且这个缺口还会随着时间的推移进一步扩大。

这意味着未来我们很有可能每个月领不到多少养老金。

但那时我们已经没有了工作,失去了收入来源,我们该怎么办呢?

我们只能在年轻的时候通过理财或投保商业养老保险,去面对未来没钱养老的风险。

但理财,也是有风险的。

就拿我们最常见的余额宝来说,从刚出来的7%左右,一路下滑至目前的2.2%左右。

除了余额宝,就连银行的基准利率也是一降再降。

目前低风险储蓄理财产品的现状,有张表可供大家参考:

六年间余额宝的下降比例是最快的,其次是银行的一年期存款利率。

只有储蓄保险的利率下降是最缓慢的。

所以从利率下降来看,储蓄型保险是最坚挺的,下降最慢的。

当然除了这三种低风险理财方式之外,还有大额存单、国债、住房、黄金等。

而高风险理财方式,就是大家熟知的股票、股票型基金、投资连结保险,期货这些。

这些理财方式收益完全不固定,可能赚的很多,也可能亏的血本无归。

我们该怎么去搭配呢?

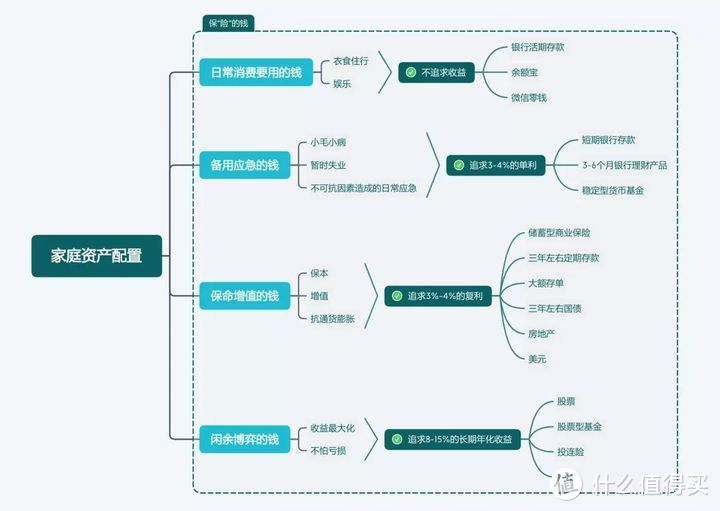

我这里有一张家庭资产的配置图大家可以看下:

我们可以把家庭财富分为5份:

日常消费要用的钱;

备用应急的钱;

保命增值的钱;

闲余博弈的钱;

保“险”的钱(配置4大保障型保险的钱,重疾险、百万医疗险、定期寿险、意外险)。

把钱分到不同的岗位上,然后产生相应的作用。

简单来说理财是花钱让钱干活。

我们需要让钱干哪些活,就是我们的需求。活干的好不好,就是我们的理财能力。

至于这5份钱具体分多少比例,要根据自己的消费习惯和所处的人生阶段来分,不能一概而论。

今天,我们主要讲的是:“保命增值的钱”,也可以理解为“养老的钱”。

保命增值的重点在于,必须保本,必须增值。

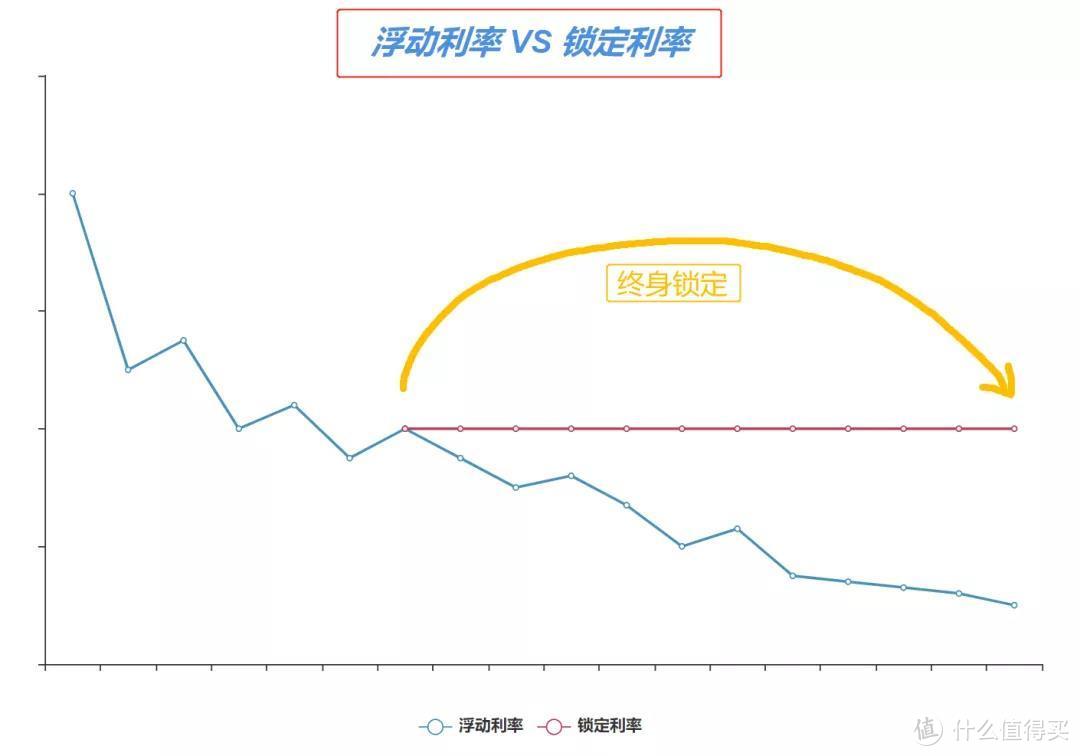

短期来说,赶紧去找找年化利率在3-4%左右的保本稳定收益的理财产品,目前还不难。

长期来看,在整体利率普遍下行的大趋势下,投资一些能长期锁定利率,并且可以复利增长的理财产品更加明智。

除了锁定利率,还要复利增值。

复利的威力可能我们自己都不敢想象,举个例子,本金100万,按4%复利增长滚动的情况下▼:

本金100万

经过10年,变成148万,相当于单利4.8%;

经过20年,变成219万,相当于单利6%;

经过30年,变成324万,相当于单利7.5%;

经过40年,变成480万,相当于单利9.5%。

如果有一个理财产品,能保证本金的安全,并且还是锁定的长期复利,也没有风险,还能灵活取用。

这就是我们理想的储蓄理财产品,也符合我们大多数人的长期理财和养老需求。

这样的产品,还真的有。

在之前的文章中我们说过养老除了可以通过养老年金险之外,还可以通过增额终身寿险去保障。

高性价比增额终身寿险评测看这篇文章:通货膨胀,利率下行,普通人如何解决理财和养老危机?

而现在横琴人寿保险公司又推出了一款特色两全险来满足我们的养老需求。

它就是——金满意足。

二、高性价产品对比

这款金满意足是一款特色两全险,它的基本详情是这样的:

它可支持投保年龄段为0-70岁,保障期限可选为20/30年或保至70/105岁。

不过这种产品主要看长期收益,时间越长收益越高,所以建议投保时选择保至105岁的。

它的缴费期限最长只能选择10年交,且只支持保30年或保至105岁的。

有效保额增长率为3.99%,可以说是市面上最高的(目前大部分为3.6%左右)。

不过有效保额增长率并没有太大意义,并不是增长率越高收益就越高,真正看一款产品收益高不高主要看实际IRR。

另外这款产品可支持加保和减保,但是加保仅支持保至70/105岁。

这款产品是两全险,所以在到期后可以拿到满期保险金,即100%的有效保额。

不过在产品满期之前,它的有效保额为0,即满期前身故只能赔保费或现金价值中的最大者。

这款产品从保障上来看,和增额终身寿险很相似,都相当于一个余额宝账户,

随时“取钱(减保)”,看似两全险多个满期保险金, 其实本质上还是一样的,并不会多拿。

所以我们将它与市面上热销的高性价比增额终身寿险一起做个对比:

直接说结论:

1、从投保门槛来看:增多多、金满意足和守护神都是1000元/年起投,不过增多多还支持每月200元起投,对于预算较少的朋友,很友好,而传世壹号和如意尊2.0是1万元起投;

2、从投保职业来看:增多多、守护神、如意尊2.0和鑫越人生都是支持1-6类职业投保,而金满意足、传世壹号和光明至尊仅支持1-4类职业投保;

3、从缴费期限来看:增多多、守护神、传世壹号和光明至尊缴费期限可选性最高,最高能支持20年缴费。

不过对于储蓄型产品来说,缴费期不是越长越好,大概选择5/10年交费是最好的;

4、从“加减保”灵活性来看:这几款产品中,增多多、金满意足、传世壹号和如意尊2.0支持加保和减保,增多多加保不限次数,其他产品会有一些限制。至于守护神、光明至尊和鑫越人生仅支持减保。增多多、守护神等产品减保直接在线上操作即可,而鑫越人生则需要去柜台办理减保。

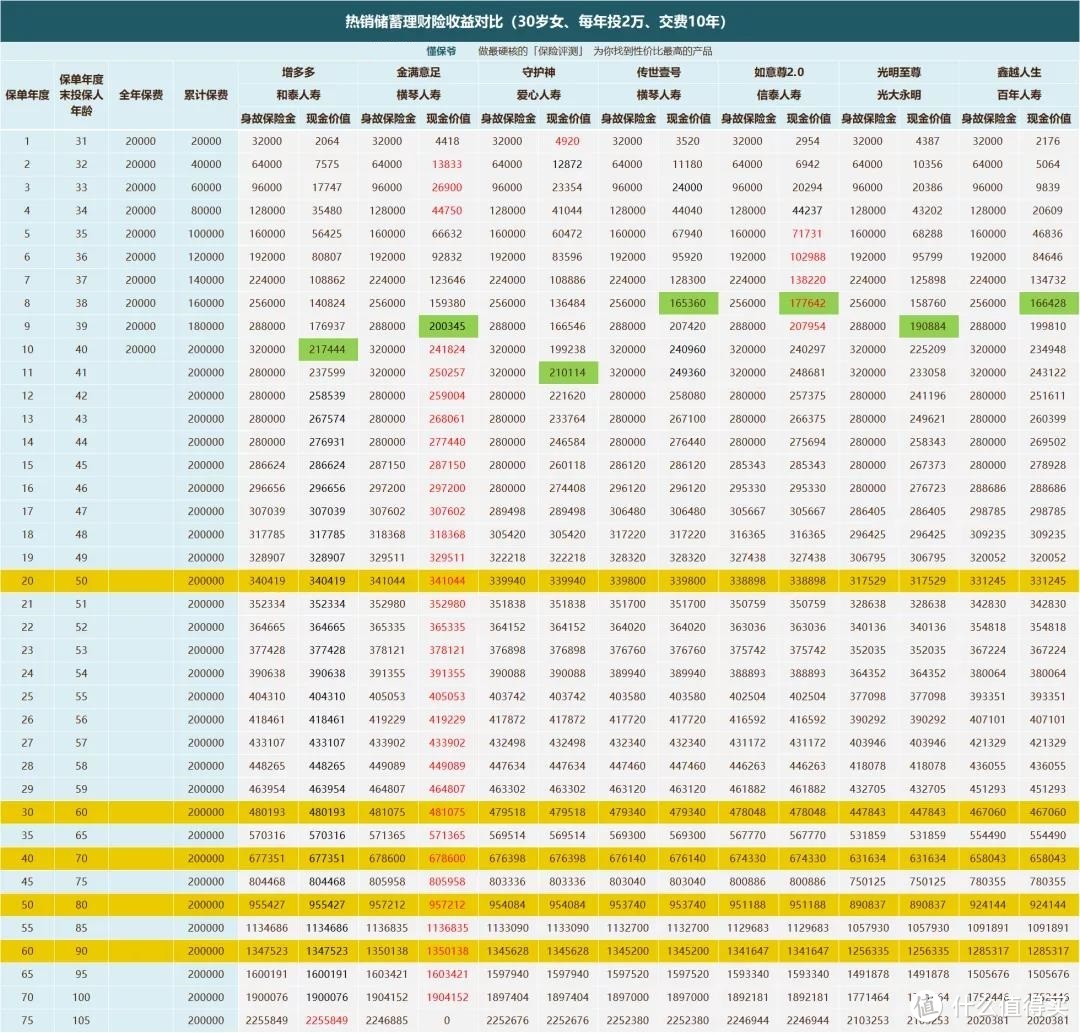

5、从现金价值和实际收益率来看:以30岁女性,每年投2万元,交费10年,总共交20万为例▼:

绿色底框为7款产品的回本时间。

传世壹号、如意尊2.0和鑫越人生的回本速度最快,在保单第8个年度,现金价值就已经超过了已交保费,金满意足、光明至尊和增多多则紧随其后,而守护神回本会稍慢,在缴费结束后的第二年回本。

标红的数字代表这款产品的现金价值是7款产品中最高的,标红为优秀。

图中标红最多的是金满意足,但增多多、守护神和传世壹号与它的现金价值也都相差不大。

再具体算算实际收益率(IRR),看下图▼:

金满意足的各项数据都是领先,其次是增多多、守护神、传世壹号和如意尊2.0,相差也不是太大,都属于第一档次。

而光明至尊和鑫越人生相对差一些。

从长远收益来看,金满意足和增多多、守护神等都相差不大(同等情况下,金满意足几十年后只比增多多高一两千块钱)。

而灵活性上增多多更具优势,它可以随时加保不限次数,而且投保职业支持1-6类,对高危行业比较友好。

所以综合来看:

追求收益可以投保增多多和金满意足;

如果在意回本时间的,可以投保传世壹号和如意尊2.0。

三、以“增多多”为例,看下作用规划

30岁女性选择增多多,年交2万,交10年,总投入20万的情况下▼:

在10年交费期结束后,她40岁,总投入了20万。

55岁时,现金价值翻到本金两倍,涨到了40.4万,收益20.4万;

75岁时,现金价值翻到本金四倍,涨到了80.4万,收益60.4万。

这个收益说实话,其实很可观的,尤其是在利率持续下行的环境来看。

当然这只是说它的收益,我们来看下它到底可以怎么用:

1、当作自己的养老金

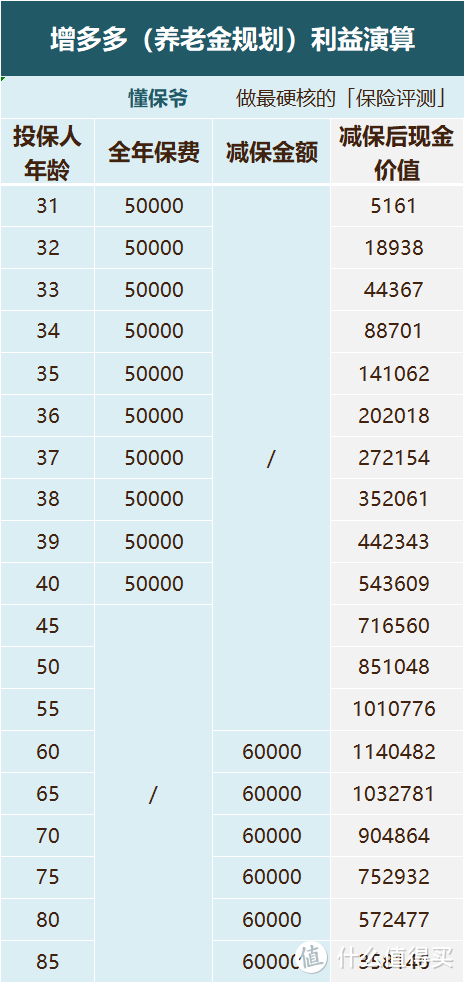

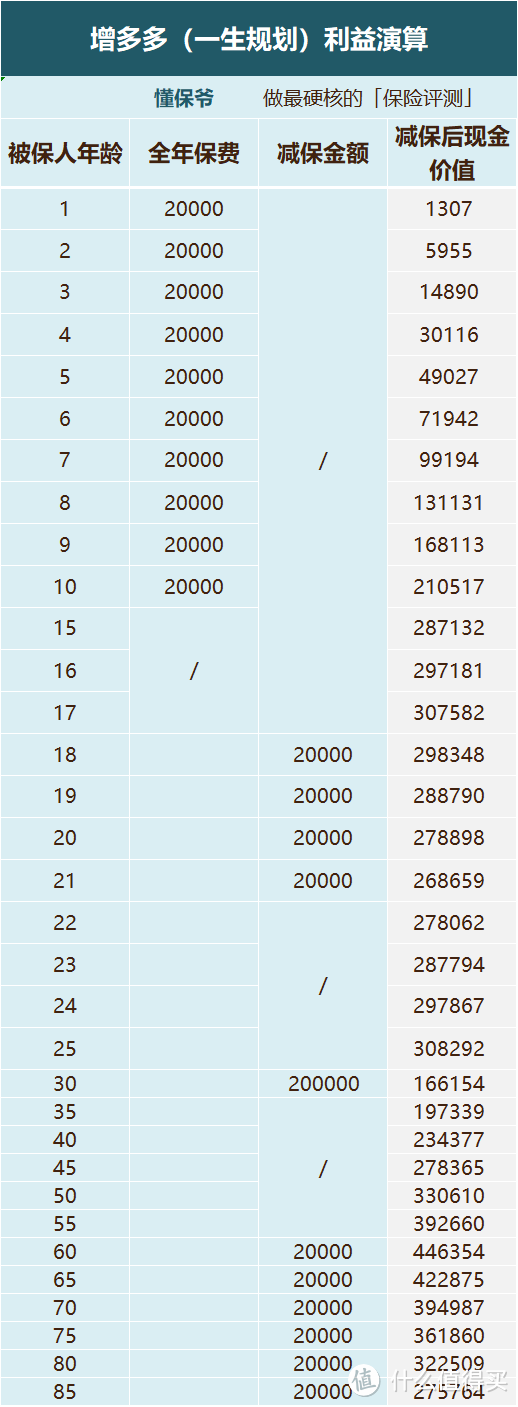

王女士30岁,特别担心自己的养老问题,于是投保了一份增多多,每年交5万,连续交10年,共交50万。

在她60岁时,每年减保6万元当做自己的养老金,一直持续到85岁,还能留下35.8万当做遗产给孩子。

这期间她共投入了50万,到85岁累计取出了156万,最后还留下35.8万,总收益为(156+35.8)-50=141.8万。

这样王女士就不用担心自己的养老问题,去世后还能给孩子留一笔钱。

2、规划孩子教育和自己养老

王女士,既担心自己养老,又担心孩子的教育,于是在30岁时(宝宝0岁)给自己投保了增多多,每年交5万,连续交10年,共交50万。

孩子18-24岁时:每年减保5万,作为给孩子大学和研究生生活费,7年共取出35万;

等王女士自己60岁时,每年减保5万,作为自己的养老金,直到78岁,最后还剩2.4万,19年共取出97.4万。

在这期间王女士一共投入50万,最后取出132.4万,总收益为132.4-50=82.4万。

李女士只需在孩子出世后给自己投保一份增多多,未来孩子的教育金和自己的养老生活都有了很好的保障。

3、给孩子留笔钱

比如男宝0岁时,给孩子投保一份增多多增额终身寿险,每年投2万,连投10年,共投入20万。

孩子上大学时,18岁到21岁这4年间,每年取2万,共取8万用于大学花费。

孩子婚嫁时,30岁左右,一次性取出20万作为结婚费用。

孩子以后老了到了60岁,能每年领2万块的养老金,一直到85岁;

然后85岁退保,还能一次性领取27.6万。

这笔钱贯穿了孩子的一生,而且还是随时取用。

如果一直不领取,直到孩子85岁时,累计的现金价值高达319万。

4、当婚前财产增值

芳芳是个城市白领,最近准备结婚,但是担心婚后不幸福,于是把多年存下来的20万,一次性投保增多多。

如果婚后幸福美满,不缺钱花,可以长期持有,复利增值。

如果婚后缺钱,可以减保一部分应急或作为零花钱。

如果离婚了,这也是芳芳的婚前财产,全部属于自己所有。

所以,总的来看,增额终身寿险不管是作为养老金,教育金、婚前财产还是资产传承都是可以的。

它的作用十分灵活,并且收益很高,最重要的是能够安稳的持续增值,随取随用。

当然它还有其他的规划方式,大家可以根据自己的需求去做不同的用处,比如创业资金,旅游基金等等。

写在最后

2013年的时候,余额宝的利息曾经高达7%左右,当时银行非常缺钱高息吸储。

今年经济形势压力很大,而我们可以看到整体利率是下行的,增额终身寿险,是保爷真心觉得为数不多的优秀储蓄型保险。

保爷之前也说过自己投保了一份,每年3万,连续投10年。两个孩子的教育、四位父母后期的赡养,包括自己和爱人的养老,都需要提前规划。

有需要的朋友可以选择一款产品,作为教育金,婚嫁金,养老金,婚前财产和资产传承都是可以的。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”