110

37

银行存量客户运营秘籍大揭秘!

2025-02-17 19:46:38

0点赞

0收藏

0评论

银行存量客户运营是银行业务持续增长的关键环节,涉及多个方面和策略。以下是对银行存量客户运营的详细分析:

一、存量客户运营的重要性

1. 业绩增长的基石:新增客户与存量客户共同构成银行提升业绩的两大抓手。随着金融市场日益成熟,新客户增长有限,存量客户经营愈发重要。

2. 成本效益的考量:开发一个新客户的成本通常远高于维护一个老客户。因此,通过有效的存量客户运营,银行可以降低客户获取成本,提高整体盈利能力。

3. 提升客户忠诚度:存量客户对银行的产品或服务已有一定了解,通过持续的服务和优化,可以进一步提升客户的忠诚度和满意度。

二、存量客户运营面临的挑战

1. 客户画像不清晰:银行可能缺乏对客户需求的深入了解,难以精准定位目标客户群体。

2. 营销手段单一:传统的营销方式如广告投放、电话营销等效果逐渐减弱,难以吸引和留住客户。

3. 服务体验不佳:繁琐的服务流程、响应速度慢等问题可能导致客户满意度下降。

三、存量客户运营策略

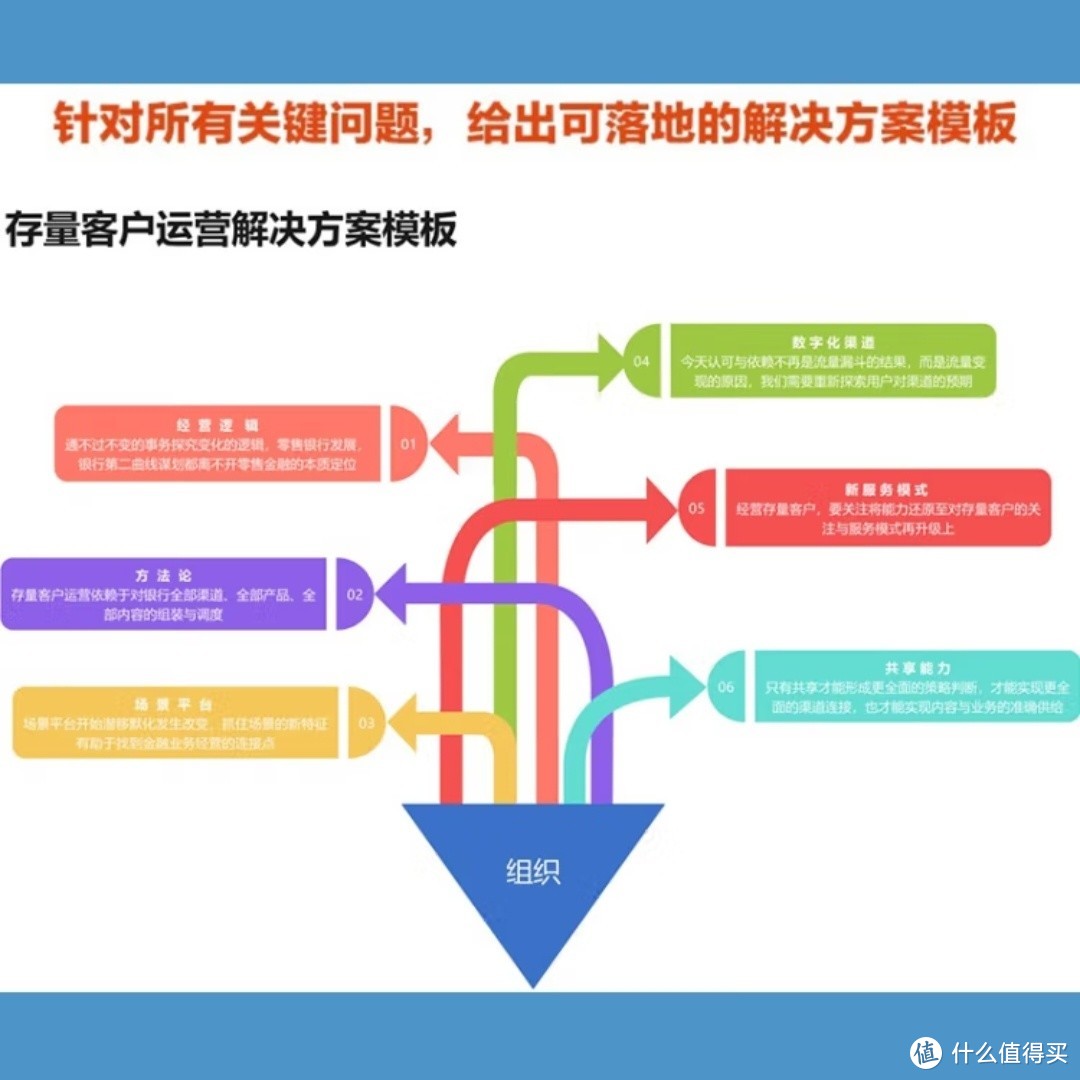

1. 明确转型目标:银行在进行存量客户运营时,首先需要明确转型目标,包括提升客户体验、优化服务流程、降低运营成本等多个方面。

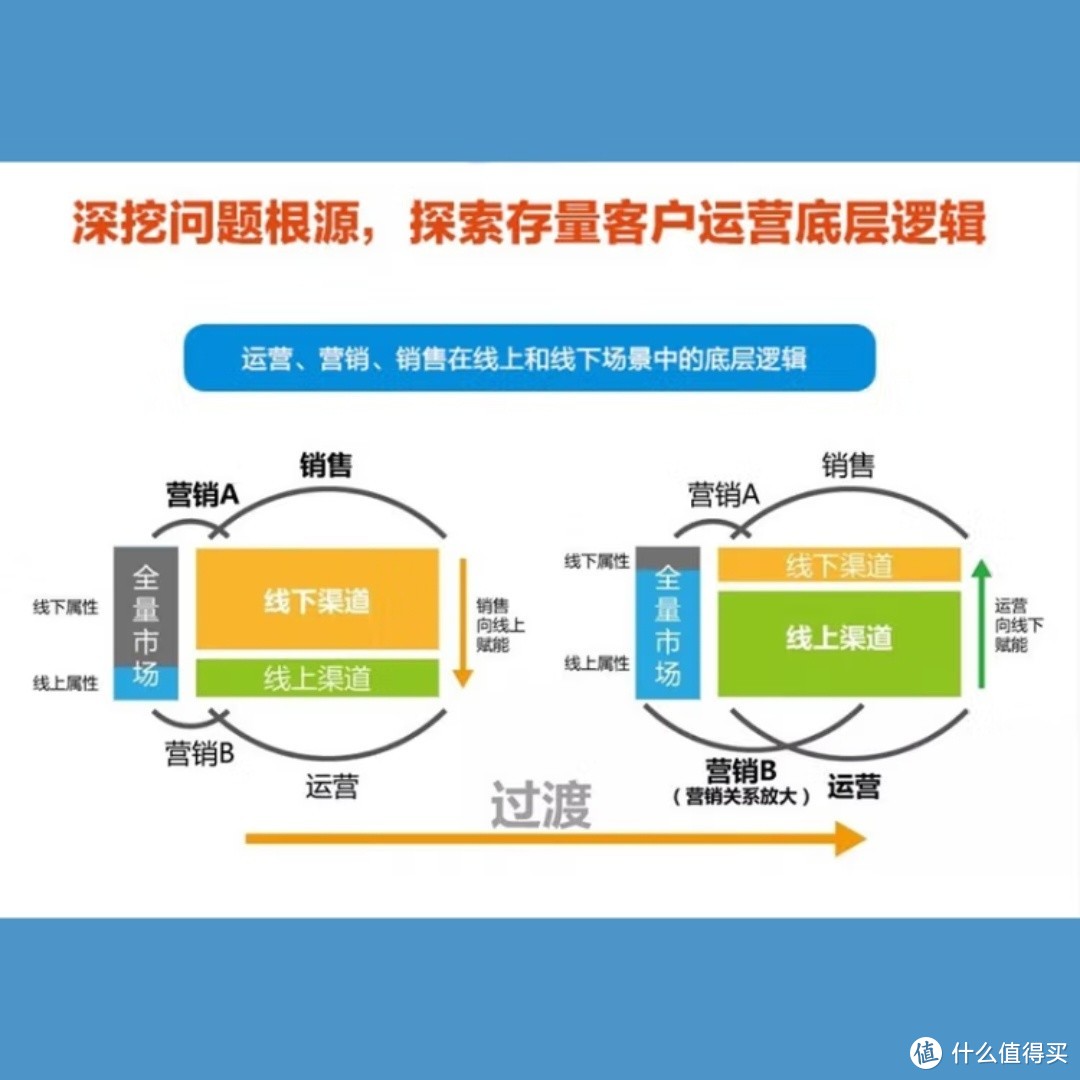

2. 构建数字化客户运营体系:

• 数据整合与分析:整合银行内部和外部的数据资源,通过数据分析深入了解客户需求和行为习惯。

• 客户画像构建:基于数据分析结果,构建客户画像,实现精准定位和目标客户群体的划分。

• 营销策略制定:根据客户画像和市场需求,制定个性化的营销策略,提高营销效果。

• 服务流程优化:通过数字化手段优化服务流程,提高服务效率和客户满意度。

3. 强化技术与人才支撑:

• 技术投入:加大技术投入,引进先进的数据分析和人工智能技术,提升数字化运营能力。

• 人才培养:加强人才培养和引进,建立一支具备数字化思维和技能的团队。

4. 实施分户管理与分层维护:

• 分户管理:将客户按名单制管理,分配到各金融岗位,由各岗位人员对客户提供专属服务。不同岗位匹配不同的客户层级,确保服务的针对性和有效性。

• 分层维护:根据客户资产规模、购买意愿等因素,将客户分为不同层级,制定不同的维护计划和策略。例如,对资产规模大且购买意愿强的客户,至少每周联系一次;对资产规模较大但购买意愿一般的客户,每两周到一个月至少联系一次;对资产规模一般且购买意愿不强的客户,每个季度至少联系一次。

5. 产品交叉营销与增值服务体验:

• 产品交叉营销:通过厅堂到访客户与大堂经理、理财经理的配合,以及产品专项营销活动,实现理财产品、存款产品、代销类保险产品等的交叉营销,提高客户的综合贡献度。

• 增值服务体验:提供常态化的增值服务回馈,如资产达到一定规模的客户可每月免费领取洗牙等保健优惠券、早餐券等生活服务券。同时,设立专属增值服务接待权益,如厅堂优先服务、积分兑换权益等,增强客户的归属感和忠诚度。

四、案例分析

某大型国有银行通过引入先进的金融科技产品(如千帆大模型开发与服务平台),成功构建了数字化客户运营体系。通过该平台的数据分析和营销策略制定功能,该银行实现了对存量客户的精准营销和深度经营。同时,通过优化服务流程和提升客户体验,该银行客户满意度和忠诚度得到了显著提升。

五、未来展望

随着金融科技的不断发展和创新,银行存量客户运营将呈现出更加多元化、智能化的趋势。银行需要紧跟时代步伐,不断创新和优化服务,以满足客户的个性化需求和市场变化。同时,银行还需要加强与其他金融机构的合作,共同构建更加完善的金融服务生态体系。

综上所述,银行存量客户运营是一项系统性很强的工作,需要银行从多个方面入手,制定有效的策略并付诸实践。通过明确转型目标、构建数字化客户运营体系、强化技术与人才支撑、实施分户管理与分层维护以及产品交叉营销与增值服务体验等措施,银行可以不断提升存量客户的满意度和忠诚度,进而实现业务的持续增长。

京东

银行存量客户运营

¥58.4

去购买