349

367

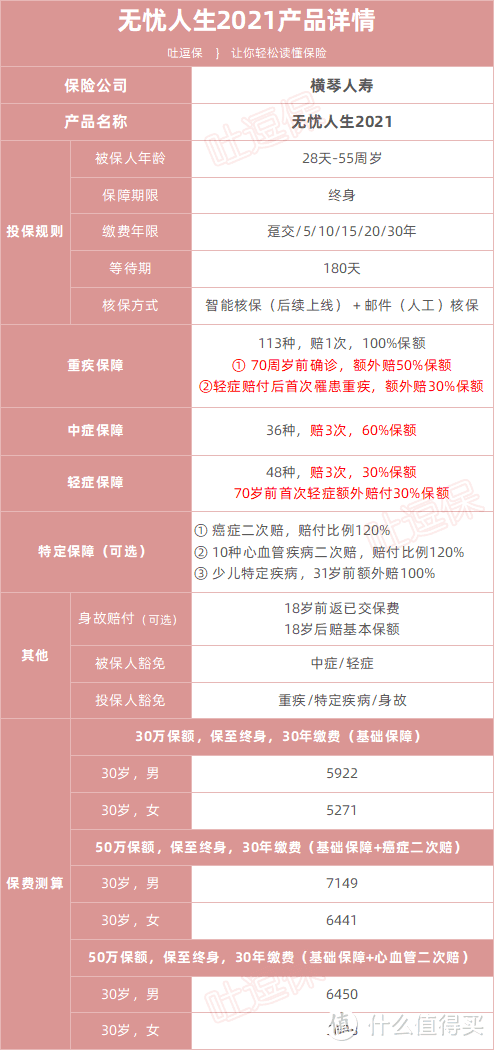

保险测评 篇一百五十:无忧人生2021来啦!一款保额超高的重疾险

2021-03-15 17:19:54

0点赞

0收藏

0评论

(,,・∀・)ノ゛哈喽呀,我是逗逗酱~

不知道大家还记得无忧人生2020嘛?

那款在2020年初疯狂霸榜,稳坐单次赔付重疾险头把交椅。

但是后来因为强制附加身故保障,从此销声匿迹的王牌产品。

它的新规版来啦!

名字也顺理成章的变成了「 无忧人生2021 」。

今天逗逗酱就来跟大家测评一下这款产品,看看它是否能重铸之前的荣光~

一、基本产品形态

无忧人生2021和2020一样,依旧是一款绑定身故保障的终身重疾险:

(制图By吐逗保,禁止转载)

(制图By吐逗保,禁止转载)

产品整体分为基础保障和可选保障。

1、基础保障

(1)重疾

无忧人生2021保障110种重疾,可赔付1次。

有意思的是在重疾额外赔付上,无忧人生2021做出了一些创新,可以分为两种情况来看。

① 没有罹患轻症,首次确诊重疾

70周岁前:首次确诊重大疾病,无忧人生2021在100%保额赔付的基础上,可以提供额外50%保额的赔付。

70周岁以后:首次确诊重大疾病,则按照基本保额正常赔付100%。

② 轻症赔付后,首次确诊重疾

如果先理赔了轻症,70岁前再首次确诊重大疾病,还可以再获得额外30%保额的赔付。

也就是100%+50%+30%,一共可以获得180%基本保额的赔偿。

(2)中症

无忧人生2021保障36种中症,不分组无间隔期赔付3次,每次60%基本保额。

相比无忧人生2020多了11种疾病,并且赔付次数还多了一次。

涵盖疾病也做了改善。

像出血性登革热、严重甲型及乙型血友病等较常见,但基本没有重疾险保障的疾病,也纳入其中。

另外其他竞品都有的轻度阿尔茨海默病、中度瘫痪、中度昏迷,无忧人生2021也都是包含的。

整体保障可以说是非常扎实了。

(3)轻症

48种轻症,不分组无间隔期可赔付3次。

但是保额……

还是和其他新规产品一样,每次30%。

不过好在无忧人生这次也做出了一定进步,70周岁前首次确诊轻症,可额外获赔15%保额。

也就是说70岁前可赔45%保额,这在众多新规重疾险中,还是蝎子粑粑——独一份。

算是变相把轻症保额水平提升到旧规重疾险的水平。

对轻症保额充满残念的朋友,可以重点关注一下。

(4)身故责任

无忧人生2021对于身故保障还是非常执着,必须要强制附加。

18岁之前赔保费

18岁之后赔保额。

没任何亮点~

(5)被保人豁免

被保人初次确诊轻症/中症后,后续保费免交,剩余保障依然有效。

整体看来,基础责任比较简单,就是经典的被保人豁免+轻症+中症+重疾单次赔+身故责任这么一个搭配。

2、可选责任

(1)恶性肿瘤二次赔付

还是标准的癌症二次赔付:

首次重疾非恶性肿瘤:间隔180天,确诊恶性肿瘤,赔付120%保额;

首次重疾为恶性肿瘤:间隔3年,再次确诊恶性肿瘤,赔付120%保额。

随着医学的进步,癌症的5年存活率不断提高,所以这项保障的实际意义也在不断提高。

作为逗逗酱平时最推荐的可选附加保障,还是比较建议预算充足的朋友附加一下。

(2)心血管疾病二次赔付

规则和竞品的心血管疾病二次赔付是一样的:

首次重疾确诊心血管重疾:间隔期1年后,再次确诊心血管特定重疾,赔付120%基本保额;

首次重疾非心血管特定重疾:间隔期180天后,新发特定心血管重疾,赔付120%基本保额。

规则和保额没什么新意,稳扎稳打。

主要在于这次无忧人生2021的心脑血管特定疾病,将病种扩大为10种:

较重急性心肌梗死

严重脑中风后遗症

冠状动脉搭桥术

严重脑炎后遗症

心脏瓣膜手术

主动脉手术

严重心肌病

严重心肌炎

主动脉夹层血肿

Ⅲ度房室传导阻滞

相较于其他重疾险区区两三种的保障力度,这次无忧人生的心脑血管特疾还是非常有诚意的。

对于心脑血管的高发群体——有吸烟酗酒习惯的男生同胞们;

无忧人生2021的心脑血管加油包,还是非常值得考虑附加一下的。

(3)少儿特定疾病

无忧人生2021在30岁之前,如果得了合同约定的20种少儿特定疾病中的一种,就可以额外再赔付100%基本保额。

再加上70岁前多赔的50%,以及轻症后重疾多赔的30%,相当于最高能赔到280%保额。

无忧人生2021的20种少儿特疾,基本涵盖了大部分的少儿高发疾病:

(制图By吐逗保,禁止转载)

(制图By吐逗保,禁止转载)

附加这项责任后,横琴无忧人生2020对儿童长期重疾保障的适配性也会更好。

二、优劣势解读

1、优势

(1)轻症高保额

在目前上线的一众新规重疾险中,清一色的轻症赔付都是30%保额。

无忧人生2021在70岁前轻症可以赔付45%保额,一下子就显得弥足珍贵了。

有些梦回旧规的赶脚~

虽然仅限制在70岁之前。

但是一般情况看,70岁前罹患轻症的概率是非常高的,大概率是可以拿到45%的比例。

不得不说,这算是光明正大钻了新规的漏洞。

估计之后会有不少产品“借鉴”这个套路~

(2)重疾额外赔年限更长

一开始出现重疾额外赔保障的时候,是保单前10年可以额外赔付。

后来随着产品的不断升级,重疾额外赔的年限也水涨船高。

这次无忧人生又创下了新纪录,70岁前额外赔!

相当于你购买了一份终身重疾险,还附加购买了一份保至70岁的定期重疾险。

这下可以完美的覆盖经济高压的时期,不用再抱怨不够用啦~

(3)核保宽松

之前无忧人生2020的主要卖点之一,就是超级宽松的核保。

2021版虽然目前智能核保系统还在对接中;

但据逗逗酱从保险公司了解到的信息来看,大体上不会有太大的变动和差异。

对,没错!

这就意味着像肺结节这类非常严重的情况,都可以非常宽松的通过核保。

并且在当下大多数产品都只能线上人核留记录的情况下,横琴人寿无忧人生2021依然可以做邮件预核保,完全不留记录。

身体有异常的朋友,可以重点关注一下这款产品~

2、劣势

(1)强制捆绑身故

无忧人生2021还是没吸取上次的教训,依旧将身故责任设置成了必选项。

这就导致无忧人生的保费相较于其他产品,要贵上不少。

这在我看来一下子就湮灭了很多人的购买欲望……

不过由于是终身保障附带身故,所以一定可以拿到理赔。

也就是传说中的储蓄型重疾险。

所以对于返还有一定需求的朋友,这款产品还是值得考虑的。

(2)等待期稍长

相较于市面普遍90天的等待期,无忧人生2021足足180天的等待期,确实是有点out了……

三、写在最后

整体看来,无忧人生2021的保障还是非常扎实的。

尤其是创新的70岁前重疾、轻症额外赔,算是目前新规重疾险中的一股清流的。

再加上“祖传”超宽松的核保。

对于保障有追求、追求返还保障、或者身体条件不太好的朋友,可以重点考虑一下这款产品。

当然考虑到目前无忧人生2021是强制附加身故保障的;

所以预算有限的朋友,可以重点考虑之前我们推荐的“康惠保旗舰版2.0”和“健康保普惠多倍版”。

如果你的健康状况不满足健康告知,不要盲目投保,联系我们帮你解决。

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!